123 반전과 STARC 밴드 조합 전략

개요

본 전략은 123 반전 전략과 STARC 밴드 전략을 결합하여 보다 정확한 거래 신호를 생성합니다. 123 반전 전략은 캔들 패턴의 반전 형태를 통해 바닥 반등 기회를 판단합니다. STARC 밴드 전략은 가격이 밴드의 상단 및 하단을 돌파하는지를 이용해 추세 방향을 판단합니다. 두 전략을 함께 사용함으로써 거래 신호의 신뢰도를 높이고 각 전략의 장점을 활용할 수 있습니다.

전략 원리

123 반전 전략

이 전략은 Ulf Jensen의 저서 《내가 선물 시장에서 세 배의 수익을 얻은 방법》 183페이지에 소개된 내용에서 유래했습니다. 거래 아이디어는 가격이 하향 반전할 때 바닥 반등 기회로 보고 매수 진입하고, 가격이 상향 반전할 때 추세 반전 기회로 보고 매도 진입하는 것입니다. 구체적인 규칙은 다음과 같습니다:

매수 신호: 종가가 전일 종가보다 2일 연속 상승하고, 9일 이동평균 느린 K선이 50 미만일 때 매수합니다.

매도 신호: 종가가 전일 종가보다 2일 연속 하락하고, 9일 이동평균 빠른 K선이 50 초과일 때 매도합니다.

STARC 밴드 전략

이 전략은 가격의 단기 단순 이동평균선을 기준으로 상하 밴드를 그려 추세 방향을 판단합니다. 상단 밴드는 이동평균선에 평균 실제 변동 범위(ATR)를 더하여 구성하고, 하단 밴드는 이동평균선에서 ATR을 빼서 구성합니다. 가격이 상단 밴드를 돌파하면 상승 추세로, 하단 밴드를 돌파하면 하락 추세로 봅니다.

STARC는 "Stoller Average Range Channel"의 약자입니다. 이 지표는 고안자 Manning Stoller의 이름을 따서 명명되었습니다.

장점 분석

123 반전 전략과 STARC 밴드 전략을 결합하면 거래 신호의 정확성을 높일 수 있습니다. 123 반전 전략은 반전 기회를 포착하고, STARC 밴드 전략은 가격 추세 방향을 판단합니다. 두 전략이 서로 보완되어 잘못된 신호를 줄이고 승률을 높일 수 있습니다.

또한 123 반전 전략은 시장이 신고가 또는 신저가를 돌파한 후 추격 매수나 추격 매도를 피할 수 있게 합니다. STARC 밴드 전략은 ATR을 이용한 적응형 밴드 범위로 시장 변화에 대응할 수 있습니다.

리스크 분석

본 전략의 가장 큰 리스크는 손실 거래와 연속 손실이 발생할 가능성을 완전히 배제할 수 없다는 점입니다. 두 전략을 결합하여 잘못된 신호를 줄일 수 있지만, 특정 시장 상황에서는 전략이 잘못된 판단을 내릴 수 있습니다. 이때는 손절매를 통해 손실을 통제해야 합니다.

또 다른 리스크는 매개변수 설정이 적절하지 않을 경우 전략 효과가 저하될 수 있다는 점입니다. 다양한 종목과 주기에 맞춰 매개변수를 테스트하고 최적화하여 해당 종목의 특성에 맞는 매개변수를 찾아야 합니다.

최적화 방향

본 전략은 다음과 같은 추가 최적화 여지가 있습니다:

- 손절매 전략 추가: 가격 손절매나 지표 손절매를 설정하여 큰 손실을 방지할 수 있습니다.

- 진입 조건 추가: 거래량과 가격 확인 조건을 추가하여 불리한 가격에서의 진입을 피할 수 있습니다.

- 매개변수 최적화: 해당 종목과 주기에 가장 적합한 매개변수 조합을 찾습니다.

- 동적 청산 아이디어 추가: 시장 변화에 따라 포지션을 조정합니다.

요약

본 전략은 123 반전 전략과 STARC 밴드 전략을 결합하여 두 전략이 추세 반전과 방향을 판단하는 장점을 종합했습니다. 잘못된 신호를 효과적으로 줄이고 거래 효율을 높일 수 있습니다. 또한 각 전략을 단독으로 사용할 때 발생하는 문제점을 개선했습니다. 지속적인 최적화를 통해 본 전략은 안정적이고 신뢰할 수 있는 퀀트 거래 전략이 될 수 있습니다.

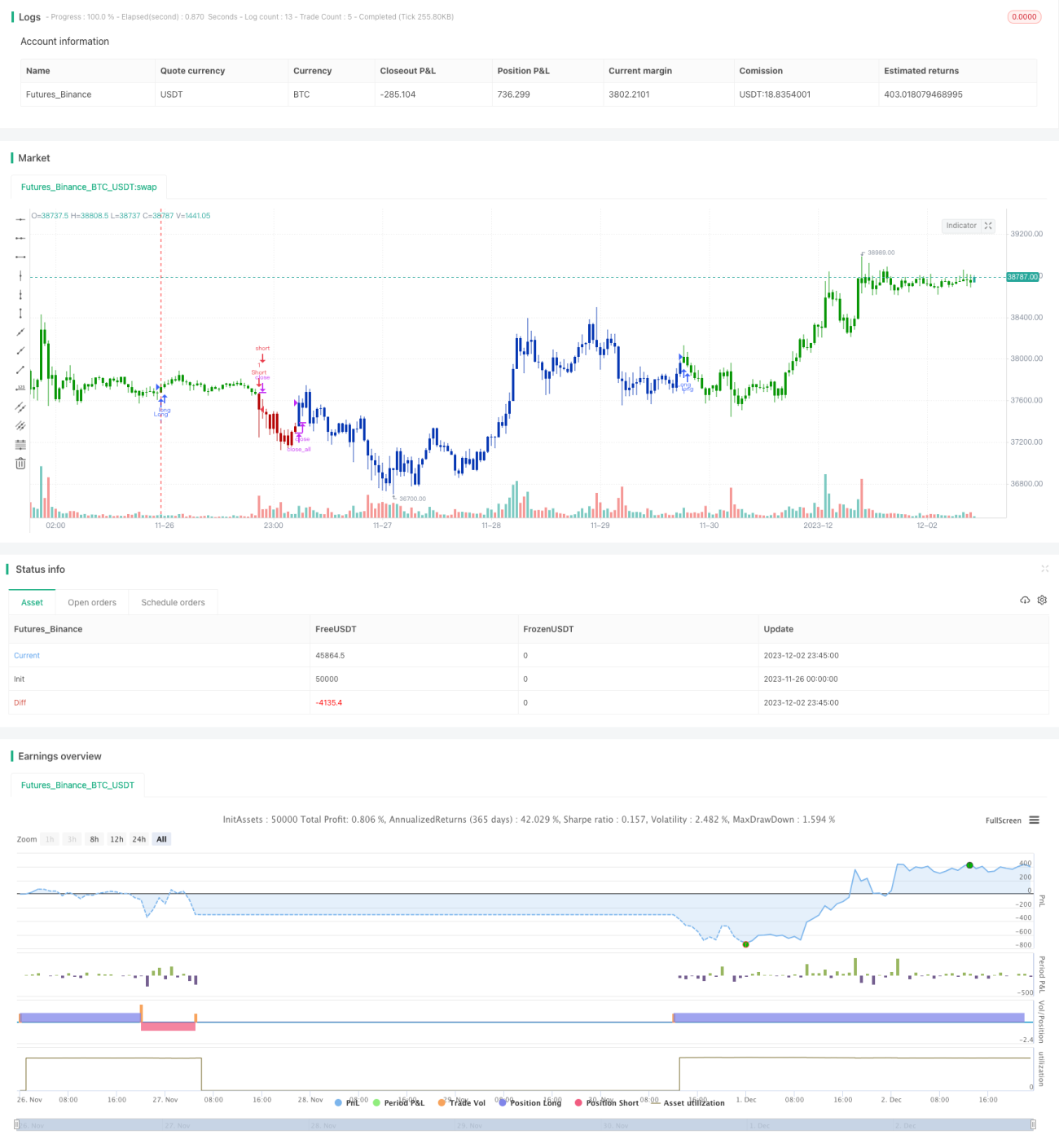

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1