1.3 Apakah yang diperlukan untuk perdagangan kuantitatif?

Penulis:Kebaikan, Dicipta: 2019-06-25 11:58:22, Dikemas kini: 2023-11-13 19:44:10

Apakah yang diperlukan untuk perdagangan kuantitatif?

Ringkasan

Kitaran hayat perdagangan kuantitatif yang lengkap lebih daripada sekadar strategi perdagangan itu sendiri. Ia terdiri daripada sekurang-kurangnya enam bahagian, termasuk: reka bentuk strategi, pembinaan model, penyesuaian backtesting, perdagangan simulasi, perdagangan pasaran sebenar, pemantauan strategi, dll.

Konsep Strategi

Pertama sekali, untuk melakukan perdagangan kuantitatif mestilah terlebih dahulu kembali ke pasaran perdagangan, untuk memerhatikan harga di pasaran, memahami undang-undang turun naik pasaran, dan cuba untuk menyimpulkan setiap logika perdagangan, dan akhirnya meringkaskan strategi perdagangan.

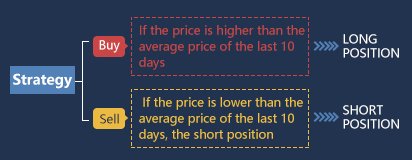

Untuk pemula dalam perdagangan kuantitatif, cara terbaik untuk memulakan strategi perdagangan adalah dengan meniru. Gunakan petunjuk analisis teknikal yang tersedia untuk membina logik strategi dan menulis peraturan perdagangan, supaya anda dapat mendapatkan strategi yang mudah. Contohnya: Jika harga lebih tinggi daripada harga purata 10 hari terakhir, beli panjang. Jika harga lebih rendah daripada harga purata 10 hari terakhir, jual pendek. Arkitekturnya seperti ini (seperti yang ditunjukkan di bawah):

Sudah tentu, dengan pengumpulan pengalaman strategik, selepas pembentukan kaedah perdagangan anda sendiri, pilihan logik akan menjadi lebih dan lebih pelbagai, dan kemudian maju ke kaedah kuantitatif yang lebih sistematik.

Sudah tentu, dengan pengumpulan pengalaman strategik, selepas pembentukan kaedah perdagangan anda sendiri, pilihan logik akan menjadi lebih dan lebih pelbagai, dan kemudian maju ke kaedah kuantitatif yang lebih sistematik.

Model

Kedua, anda perlu menguasai alat perdagangan kuantitatif untuk menulis strategi perdagangan dan melaksanakan idea perdagangan anda. Perisian yang biasa digunakan di pasaran baik-baik saja. Tetapi jika anda ingin menjadi peniaga kuantitatif kelas atas, anda perlu mempelajari bahasa pengaturcaraan komputer. Adalah disyorkan untuk menggunakan Python, kerana ia adalah bahasa otoritatif pengkomputeran saintifik, dan menyediakan pelbagai pakej analisis sumber terbuka, pemprosesan fail, rangkaian, Pangkalan Data, dll.

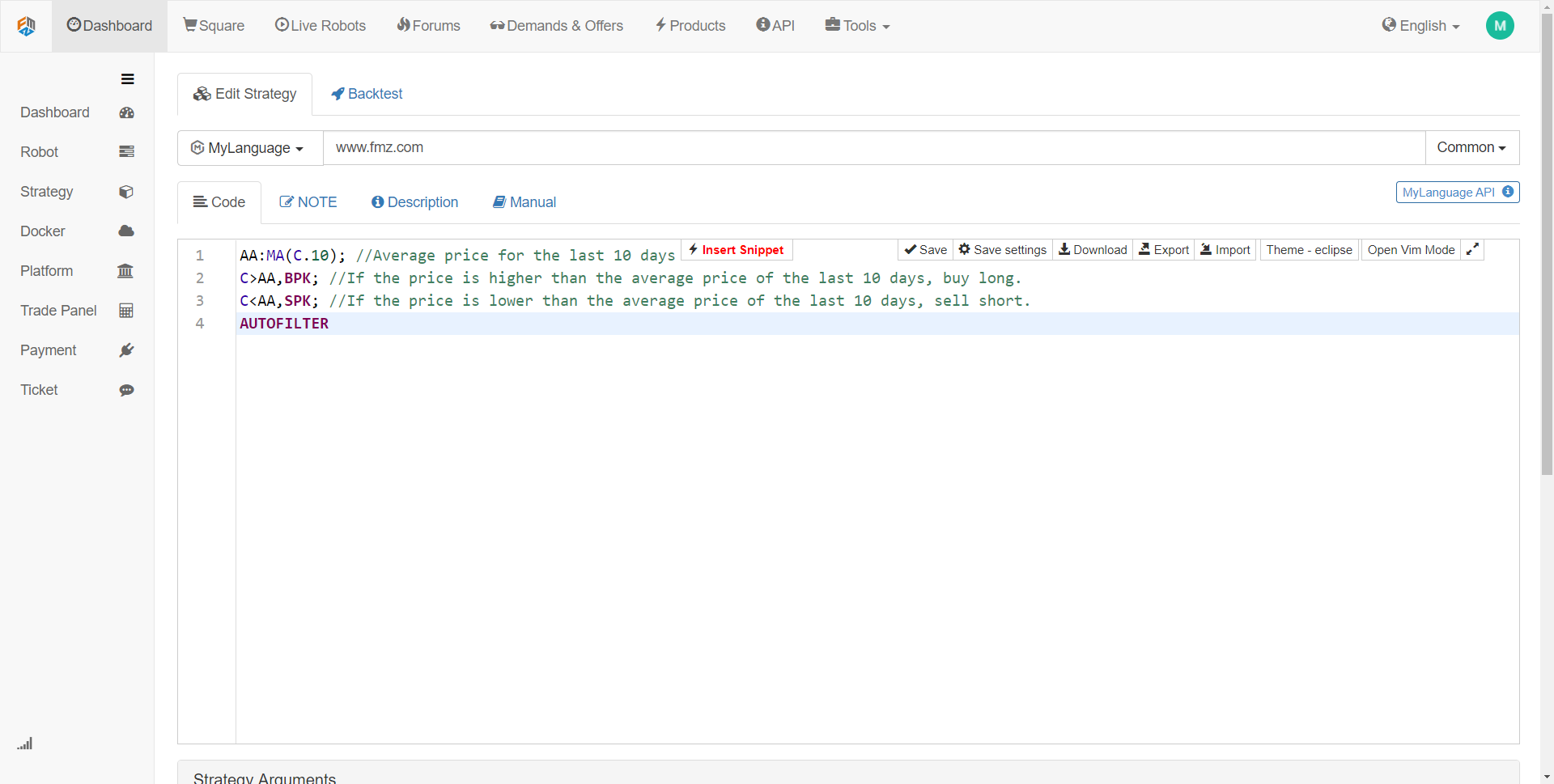

Jika kemahiran pengaturcaraan anda lemah, saya percaya ini adalah kelemahan kebanyakan pemula. Adalah disyorkan untuk menggunakan bahasa pengaturcaraan visual yang agak mudah atau bahasa M, yang dapat meningkatkan minat belajar perdagangan kuantitatif, dan membolehkan anda memberi tumpuan kepada strategi dan menyelesaikan strategi dengan cekap. Seperti yang ditunjukkan di bawah: Menggunakan bahasa M, membangunkan strategi perdagangan seperti yang dijelaskan di atas.

Kod strategi dalam gambar di atas adalah demonstrasi bahasa M menggunakan alat FMZ Quant. Ia mengintegrasikan banyak modul fungsi yang boleh digunakan secara langsung, dan menyokong fungsi backtesting dan perdagangan masa nyata. Ia adalah kaedah permulaan cepat yang baik.

Ujian balik dan penyusunan

Kemudian, apabila model strategi ditulis, langkah seterusnya adalah untuk menguji semula strategi dan menapis dan mengoptimumkan parameter. Strategi boleh diuji semula dengan parameter yang berbeza, dan nisbah Sharpe, retracement maksimum, dan pendapatan tahunan strategi dapat diperhatikan. Melalui penyempurnaan dan pengubahsuaian strategi yang berterusan, strategi perdagangan kuantitatif yang sempurna akhirnya diperoleh.

Sebagai contoh, kami menggunakan data sejarah 2017 sebagai data sampel dan data sejarah 2018 sebagai data luar sampel. Pertama gunakan data 2017 untuk mengoptimumkan beberapa set parameter yang berperilaku baik, dan kemudian gunakan parameter ini untuk menguji semula data pada tahun 2018. Dalam keadaan normal, hasil backtest di luar sampel tidak sebaik hasil backtest dalam sampel. Walau bagaimanapun, jika sampel sangat berbeza dengan hasil dalam sampel, maka strategi ini hampir tidak berkesan. Adalah perlu untuk memerhatikan dan menganalisis sebab kegagalan strategi.

Misalkan kegagalan strategi adalah disebabkan oleh data luar sampel, kerugian besar yang disebabkan oleh beberapa pergerakan harga pasaran yang melampau, maka anda boleh menambah keadaan stop loss tetap untuk mengelakkan risiko ini; jika strategi didapati tidak sah kerana terlalu banyak transaksi, maka kita boleh mengetatkan logika perdagangan sedikit dan mengurangkan kekerapan perdagangan.

Perlu diperhatikan bahawa jika logika perdagangan itu sendiri salah pada mulanya, sukar untuk mendapatkan strategi yang menguntungkan tidak kira bagaimana anda mengubahnya. Pada masa ini, anda perlu meneliti semula pemikiran strategik anda sendiri. Di samping itu, dalam pengoptimuman parameter, semakin banyak kumpulan parameter yang tersedia, semakin baik, menunjukkan bahawa penerapan strategi adalah luas. Dalam backtest, strategi terlalu sedikit urus niaga mungkin menjadi bias bertahan. Jika hasil backtest adalah kurva keuntungan super, dalam banyak kes logika anda salah.

Perdagangan Simulasi

Seterusnya, apabila anda mendapat strategi yang membuat logik perdagangan betul dan menghasilkan wang di dalam dan di luar sampel, jangan tergesa-gesa untuk berdagang pada akaun sebenar.

Dalam pasaran simulasi yang sama sekali tidak diketahui pada masa depan, pemerhatian strategi akan berkelakuan dalam persekitaran simulasi, dan memeriksa dengan teliti sama ada isyarat backtest konsisten dengan isyarat perdagangan yang disimulasikan, dan sama ada harga pada masa meletakkan pesanan berbeza dengan harga pada masa transaksi, jika prestasi adalah selaras dengan jangkaan, maka strategi itu berkesan.

Perdagangan pasaran sebenar

Akhirnya, selepas jangka masa yang lama untuk menguji strategi, anda boleh meletakkan strategi ke dalam pertempuran dan perdagangan sebenar. Sudah tentu, kita mesti sentiasa waspada dalam proses perdagangan kuantitatif untuk menjaga diri daripada keadaan pasaran yang melampau. Di pasaran sebenar, jangkaan strategi umumnya didiskaun, dan 50% yang diharapkan adalah layak.

Pemantauan Pelaksanaan Strategi

Akhirnya, kita perlu mengingatkan semua orang bahawa dengan perdagangan berjalan, kita juga mesti memerhatikan keberkesanan strategi. Apabila kita mendapati bahawa strategi melebihi kerugian yang dijangkakan, kita mesti menilai semula strategi. Kerana ciri-ciri pasaran tertakluk kepada perubahan, strategi semasa kita terutamanya bertujuan untuk ciri-ciri pasaran masa lalu. Setelah ciri-ciri pasaran berubah, model strategi harus disesuaikan pada waktunya, atau strategi harus ditangguhkan sementara.

Ringkasnya

Dalam artikel ini kami menerangkan proses keseluruhan perdagangan kuantitatif. Secara keseluruhan, jika anda seorang pelabur dengan pengalaman pasaran, apa yang akan menghalang anda akan menjadi asas bahasa pengaturcaraan komputer, anda boleh bermula dengan bahasa pengaturcaraan visual atau bahasa M, melatih diri anda pada platform ini, membina strategi, dan kemudian secara beransur-ansur beralih ke Python perdagangan kuantitatif mewah.

Jika anda seorang pelajar sains dan kejuruteraan atau pengamal IT dengan kemahiran pengaturcaraan yang kuat, pengalaman pelaburan pasaran akan menghalang anda, dan jangan meremehkan ini.

Pengumuman Bahagian Seterusnya

Inti dari keseluruhan kitaran hayat perdagangan kuantitatif adalah strategi perdagangan. Dalam bahagian seterusnya, kita akan menerangkan elemen-elemen strategi perdagangan lengkap dari perspektif struktur strategi perdagangan. Ini akan membantu anda membina strategi perdagangan anda dengan lebih komprehensif dan membawa perdagangan kuantitatif ke tahap baru!

Latihan selepas sekolah

- Cuba menulis strategi perdagangan dalam bahagian ini dengan bahasa M.

- Apakah penunjuk prestasi yang paling penting dalam backtest perdagangan kuantitatif?

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto