Pengenalan kepada RangeBreak Strategi

Penulis:Kebaikan, Dicipta: 2019-07-23 10:50:18, Dikemas kini: 2023-11-08 20:44:06

Strategi RangeBreak pada asalnya berasal dari perdagangan niaga hadapan dan pertukaran asing dan merupakan jenis strategi terobosan intraday.

Walau bagaimanapun, jika strategi perdagangan diketahui secara meluas oleh orang ramai, maka penerapan strategi perdagangan ini dalam pertempuran sebenar akan sangat berkurang. Oleh itu, tujuan artikel ini bukan untuk memperkenalkan strategi RangeBreak untuk semua orang membuat salinan keras, tetapi untuk belajar dari strategi RangeBreak, biarkan semua orang mengintegrasikan dari sistem perdagangan yang menguntungkan, meningkatkan keupayaan perdagangan.

Kaedah pengiraan strategi RangeBreak

Strategi RangeBreak asal adalah harga pembukaan hari dan turun naik harga semalam untuk menentukan arah panjang dan pendek hari ini. Harga pembukaan hari ditambah turun naik harga semalam membentuk trek atas, dan harga pembukaan hari dikurangkan turun naik harga semalam membentuk trek bawah. Jika harga meningkat di atas had atas, ia akan memasuki pasaran pergi panjang dan jika harga jatuh di bawah had bawah, ia akan memasuki pasaran dan pergi pendek. Tidak ada stop loss dan mengambil keuntungan.

Rumus pengiraan khusus ialah:

Upper rail = opening price of the day + (yesterday's highest price - yesterday's lowest price) x N

Lower track = opening price of the day - (yesterday's highest price - yesterday's lowest price) x N

The price rose above the upper rail, the long position opened

The price fell below the lower rail, the short position opened

When time close to market close, close all positions

Beberapa pembaca mungkin mendapati bahawa terdapat pembolehubah N semasa mengira trek atas dan bawah, pembaca mungkin tertanya-tanya mengapa turun naik harga semalam dikalikan dengan N, apa maksud N ini? Sebenarnya, pembolehubah N di sini tidak mempunyai makna khusus. Sebab mengapa pembolehubah N ditambah ke tempat ini adalah bahawa peniaga dapat menyesuaikan jarak antara rel atas dan bawah dengan fleksibel mengikut jenis perdagangan tertentu atau pengalaman subjektif individu. Julat parameter boleh dari 0,1 hingga 1.5.

Kod sumber strategi RangeBreak

Terbuka:fmz.com> Login > Dashboard > Strategy Library > New Strategy. Di sudut kiri atas antara muka penyuntingan Strategi, klik kotak drop-down dan pilih bahasa pengaturcaraan: Bahasa saya untuk mula menulis Strategi. Perhatikan komen dalam kod di bawah.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // Judge whether it is a new day's K line

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // The price difference between the highest and lowest price yesterday

OO: VALUEWHEN (Q=1, OPEN); // Opening price of the day

UP: OO+DIFF*N; // upper rail

DOWN: OO-DIFF*N; // lower rail

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // long position open

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // short position open

TIME>=1455,CLOSEOUT; // close the position

AUTOFILTER; // signal filtering

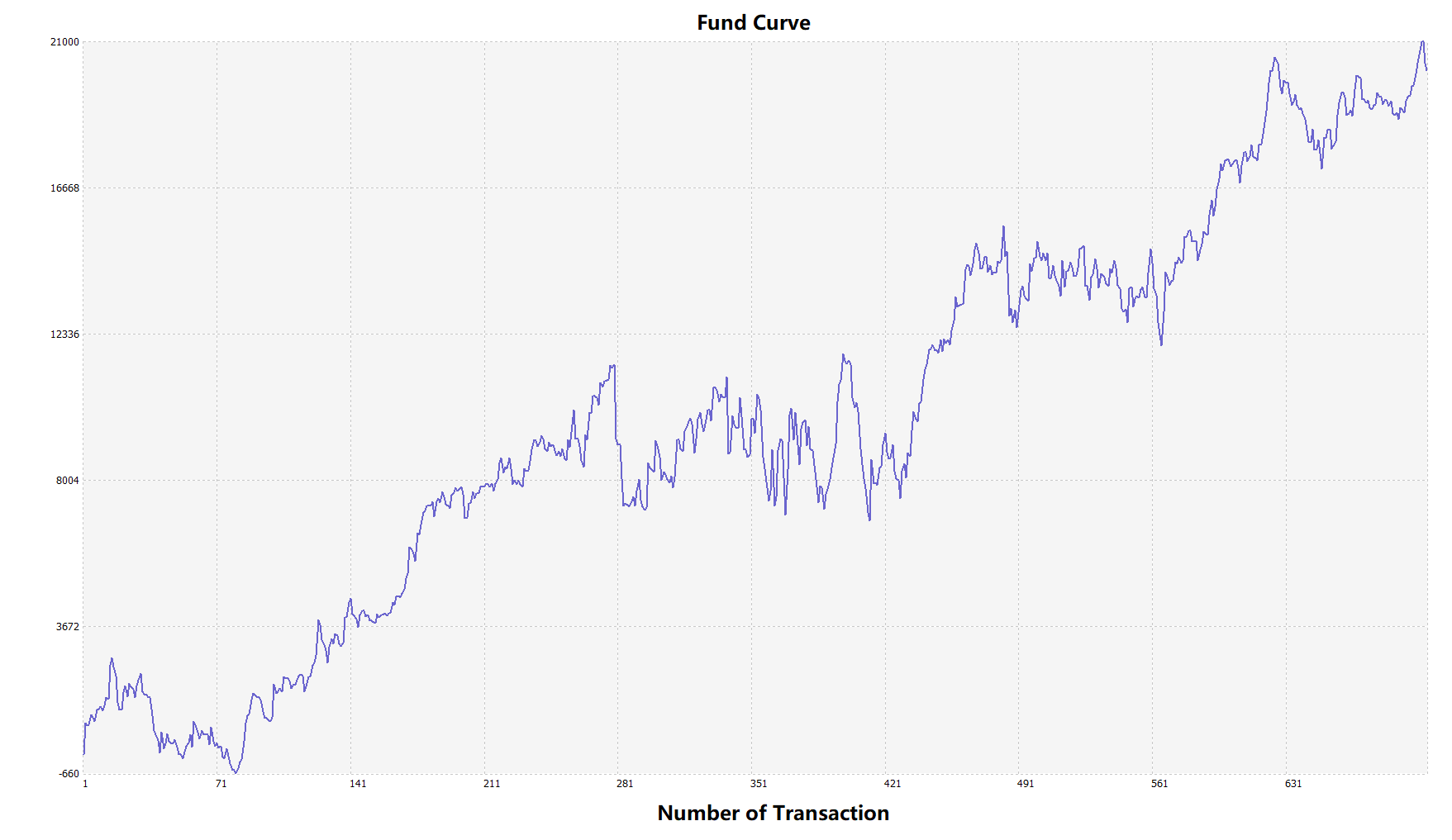

RangeBreak strategi backtest

Untuk mendapatkan lebih dekat dengan persekitaran perdagangan sebenar, kami menggunakan 2 pips slippage dan 2 kali yuran urus niaga untuk menguji tekanan semasa backtest.

Pelbagai dagangan: BTC ke USDT Masa: Jun 01, 2015 ~ Jun 28, 2019 Kitaran: K-line harian Slippage: 2 pips untuk membuka dan menutup kedudukan Bayaran Transaksi: 2 kali daripada standard pertukaran

Kurva dana

Dari hasil backtest di atas, strategi ini menunjukkan prestasi yang sangat baik apabila trend pasaran lancar, sama ada dalam kenaikan atau kejatuhan, penunjuk Aron dapat mengesan pasaran sepenuhnya. kurva modal juga menunjukkan trend menaik secara keseluruhan, dan tidak ada retracement yang ketara.

Penambahbaikan strategi RangeBreak

Seperti yang ditunjukkan dalam gambar di atas, strategi RangeBreak asal tidak memuaskan walaupun trend pasaran jelas, terutamanya apabila pasaran berada dalam keadaan kejutan, kurva modal turun naik dengan besar. Apabila pasaran berada dalam kejutan jangka panjang, terdapat retracement yang besar. Oleh itu, Kami tahu bahawa RangeBreak adalah strategi berorientasikan trend, dan ia juga mempunyai kelemahan strategi trend.

Adalah penting untuk diperhatikan bahawa strategi asal menggunakan harga tertinggi semalam yang mudah untuk mengurangkan harga terendah semalam ketika mengira turun naik harga semalam. Walau bagaimanapun, ketika mengira turun naik harga, anda boleh menggunakan penunjuk ATR, kerana ATR mewakili turun naik harga sebenar purata, seperti ATR yang digunakan dalam Peraturan Perdagangan Penyu.

Di samping itu, trend harga cryptocurrency cenderung meningkat perlahan, dan ia jatuh lebih mendesak apabila jatuh. jadi kita boleh menggunakan N1 dan N2 ketika mengira rel atas dan bawah, yang boleh membuat strategi lebih fleksibel. bertindak balas terhadap keadaan pasaran yang berbeza.

Kod sumber strategi

Klik untuk menyalin kod sumber Strategy penuh, berdasarkan bahasa saya, untuk niaga hadapan komoditi dan mata wang digital

Untuk maklumat lanjut, sila lihat:https://www.fmz.com/strategy/156836

Ringkasan

Sama seperti konsep reka bentuk strategi RangeBreak, jangan pernah meramalkan sama ada pasaran akhirnya akan naik atau turun, selagi harga memecahkan rel atas dan bawah hari itu, ia menunjukkan arah trend harga pasaran pada hari itu, dan peniaga hanya perlu mengikuti isyarat.