Pengenalan Strategi

Di antara banyak strategi perdagangan, strategi Saluran Donchian harus menjadi salah satu strategi terobosan yang paling klasik Ia terkenal seawal tahun 1970. Pada masa itu, sebuah syarikat asing menjalankan ujian simulasi dan penyelidikan mengenai strategi perdagangan program arus perdana bahawa , antara semua ujian strategi, strategi Saluran Donchian adalah yang paling berjaya.

Kemudian, latihan pedagang "Penyu" yang paling terkenal dalam sejarah perdagangan berlaku di Amerika Syarikat, yang membawa kepada kejayaan besar. Pada masa itu, kaedah perdagangan "Penyu" dirahsiakan, tetapi lebih sepuluh tahun kemudian, apabila "Peraturan Perdagangan Penyu" didedahkan kepada umum, orang ramai mendapati bahawa "Penyu" menggunakan versi Saluran Donchian yang lebih baik. strategi.

Strategi dagangan terobosan adalah sesuai untuk produk dagangan dengan arah aliran yang agak lancar Kaedah dagangan terobosan yang paling biasa adalah menggunakan hubungan kedudukan relatif antara harga dan sokongan dan rintangan untuk menentukan mata belian dan jualan dagangan tertentu. Strategi Saluran Donchian dalam bahagian ini adalah berdasarkan prinsip ini.

Peraturan Strategi Saluran Donchian

Saluran Donchian ialah penunjuk arah aliran, dan penampilan serta isyaratnya agak serupa dengan penunjuk Bollinger Band. Tetapi saluran harga Donchian dibina berdasarkan harga tertinggi dan terendah dalam tempoh masa tertentu. Sebagai contoh: hitung nilai maksimum harga tertinggi bagi 50 K-line terkini untuk membentuk trek atas;

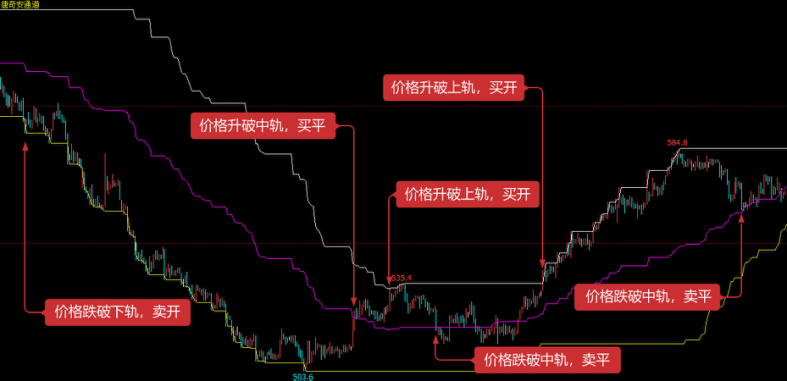

Seperti yang ditunjukkan dalam rajah di atas: Penunjuk ini terdiri daripada tiga lengkung warna yang berbeza Lalai ialah harga tertinggi dan terendah dalam 20 kitaran untuk menunjukkan turun naik harga pasaran Apabila saluran sempit, ini bermakna turun naik pasaran adalah kecil , jika tidak saluran adalah sempit Julat yang luas menunjukkan bahawa pasaran adalah lebih tidak menentu.

Jika harga naik di atas landasan atas, ia adalah isyarat beli sebaliknya, jika harga jatuh di bawah landasan bawah, ia adalah isyarat jual. Memandangkan trek atas dan bawah dikira menggunakan harga tertinggi dan terendah, dalam keadaan biasa, harga jarang naik dan turun di bawah garis saluran atas dan bawah pada masa yang sama. Dalam kebanyakan kes, harga bergerak secara unilateral di sepanjang trek atas atau bawah, atau antara trek atas dan bawah.

Logik Strategi

Terdapat banyak cara untuk menggunakan Saluran Donchian Ia boleh digunakan secara bersendirian atau digabungkan dengan penunjuk lain. Dalam kursus ini kita akan menggunakan kaedah yang paling mudah. Iaitu, apabila harga menembusi trek atas dari bawah ke atas, iaitu, menembusi garis tekanan atas, kami percaya bahawa daya kenaikkan semakin kuat, gelombang pasaran meningkat telah terbentuk, dan isyarat pembukaan beli dijana; apabila harga jatuh dari atas ke bawah dan menembusi landasan yang lebih rendah , iaitu, apabila ia jatuh di bawah garis sokongan, kami percaya bahawa bahagian pendek semakin kukuh, arah aliran menurun telah terbentuk dan pembukaan jualan isyarat dihasilkan.

Jika harga jatuh kembali ke landasan tengah Saluran Donchian selepas kedudukan beli dibuka, kami percaya bahawa kenaikan harga semakin lemah atau penurunan harga semakin kukuh, dan isyarat jualan dijana jika harga jatuh kembali ke bahagian tengah jejak Saluran Donchian selepas kedudukan pendek dibuka, kami percaya bahawa kenaikan harga semakin lemah atau penurunan harga semakin kukuh, dan isyarat jualan terhasil Apabila ia naik semula ke landasan tengah Saluran Donchian, kami percaya bahawa kekuatan beruang semakin lemah, atau kekuatan lembu jantan semakin kukuh, dan isyarat beli-untuk-tutup dijana.

Syarat dagangan

- Pembukaan kedudukan panjang: Jika tiada kedudukan dan harga penutupan lebih besar daripada trek atas

- Pembukaan kedudukan pendek: Jika tiada kedudukan dan harga penutup adalah kurang daripada landasan bawah

- Penutupan kedudukan panjang: Jika anda memegang kedudukan panjang dan harga penutupan adalah kurang daripada trek tengah

- Penutupan kedudukan pendek: Jika anda memegang kedudukan jual dan harga penutupan lebih besar daripada landasan tengah

Pelaksanaan kod strategi

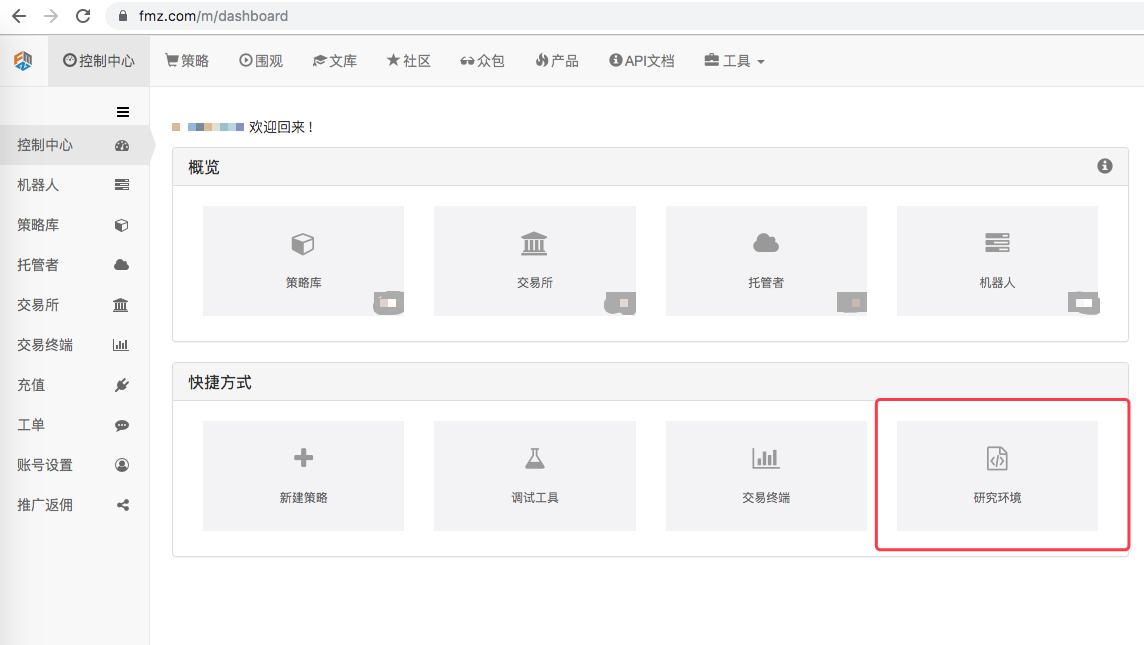

Seterusnya, kami akan memahami strategi ini langkah demi langkah dalam persekitaran penyelidikan Platform Kuantitatif Pencipta.

Masukkan persekitaran penyelidikan Platform Kuantitatif Pencipta, sila lihat rajah berikut:

- 1