Kaedah Penjejakan Pintar Imbasan Titik Rendah

Gambaran Keseluruhan

Kaedah Penjejakan Pintar Imbasan Rendah ialah strategi dagangan Forex bukan songsang. Ia menggunakan pengimbas rendah untuk mencari titik terendah, dan menggabungkan Purata Bergerak Hull untuk menilai isyarat dagangan, mencapai kadar kemenangan yang tinggi.

Analisis Prinsip

Strategi ini pertama kali menggunakan pengimbas rendah untuk mencari titik terendah. Pengimbas rendah mengira nilai RSI harga dan volum dagangan, kemudian membandingkannya dengan lengkung WMA untuk menentukan bahawa apabila nilai RSI lebih rendah daripada WMA, ia adalah titik terendah.

Seterusnya, strategi menggunakan Purata Bergerak Hull untuk menilai isyarat dagangan. Ia mengira dua Hull MA dengan tempoh berbeza. Apabila Hull MA tempoh pendek menembusi ke atas Hull MA tempoh panjang, buka posisi beli (long); apabila ia menembusi ke bawah, buka posisi jual (short).

Akhirnya, strategi menggabungkan isyarat imbasan rendah dan Hull MA. Isyarat dagangan Hull MA hanya dikeluarkan apabila pengimbas rendah memberikan isyarat titik terendah, membentuk strategi kemasukan.

Dengan cara ini, dengan mengenal pasti titik terendah pasaran dan kemudian menjejaki arah aliran, ia dapat mengelakkan masa masuk yang salah dengan berkesan, meningkatkan kadar kemenangan sistem dagangan.

Analisis Kelebihan

Kelebihan utama Kaedah Penjejakan Pintar Imbasan Rendah adalah:

-

Menggunakan pengimbas rendah dapat mengenal pasti titik terendah pasaran dengan tepat, mengelakkan pembelian pada titik tinggi yang menyebabkan kerugian.

-

Hull MA adalah penunjuk penjejak arah aliran yang cemerlang, membolehkan dagangan mengikut arah aliran untuk menangkap pergerakan besar.

-

Menggabungkan imbasan rendah dan Hull MA sebagai pengesahan bersama dapat menapis banyak bunyi bising, mengurangkan isyarat palsu.

-

Menggunakan mekanisme keluar dengan stop loss progresif dapat memaksimumkan penguncian keuntungan, mengelakkan pengembalian.

-

Strategi ini didorong oleh penunjuk bukan songsang, tidak memanipulasi data sejarah, menjadikannya boleh dipercayai dan sah.

Analisis Risiko

Strategi ini mempunyai risiko utama berikut:

-

Pengimbas rendah mungkin terlepas sebahagian titik terendah, menyebabkan kehilangan peluang dagangan. Parameter boleh diselaraskan dengan sesuai untuk memperluas julat imbasan.

-

Pasaran mungkin mengalami pembalikan mendadak, menyebabkan stop loss terhenti. Julat stop loss boleh dilonggarkan dengan sesuai, dan saiz kedudukan dikawal secara munasabah.

-

Tetapan parameter yang tidak sesuai boleh menghasilkan terlalu banyak atau terlalu sedikit isyarat dagangan. Pengoptimuman berulang kali diperlukan untuk mencari kombinasi parameter terbaik.

-

Strategi ini hanya sesuai untuk pasangan Forex dengan arah aliran yang jelas, tidak sesuai untuk dagangan dalam pasaran yang mendatar atau tidak menentu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Mengoptimumkan parameter pengimbas rendah untuk mengenal pasti titik terendah dengan lebih tepat.

-

Mengoptimumkan parameter Hull MA untuk menjejak arah aliran dengan lebih tepat.

-

Menambah penapis penunjuk lain seperti MACD, KDJ, dll. untuk meningkatkan kebolehpercayaan isyarat.

-

Menambah hasil ramalan model pembelajaran mesin untuk membantu penilaian isyarat dagangan.

-

Mengoptimumkan mekanisme stop loss supaya dapat menyesuaikan secara dinamik berdasarkan tahap turun naik pasaran.

-

Mengoptimumkan strategi pengurusan kedudukan supaya sistem dapat menyesuaikan saiz kedudukan secara dinamik berdasarkan peraturan pengurusan modal.

Kesimpulan

Kaedah Penjejakan Pintar Imbasan Rendah ialah strategi dagangan Forex bukan songsang dengan kadar kemenangan yang tinggi. Ia dapat mengenal pasti titik terendah pasaran dengan tepat, memasuki pasaran mengikut arah aliran apabila trend jelas, dan menggunakan stop loss progresif untuk mengunci keuntungan. Strategi ini mempunyai ruang pengoptimuman yang besar dan boleh diperbaiki dari pelbagai aspek untuk menjadikannya sistem dagangan automatik yang berkuasa.

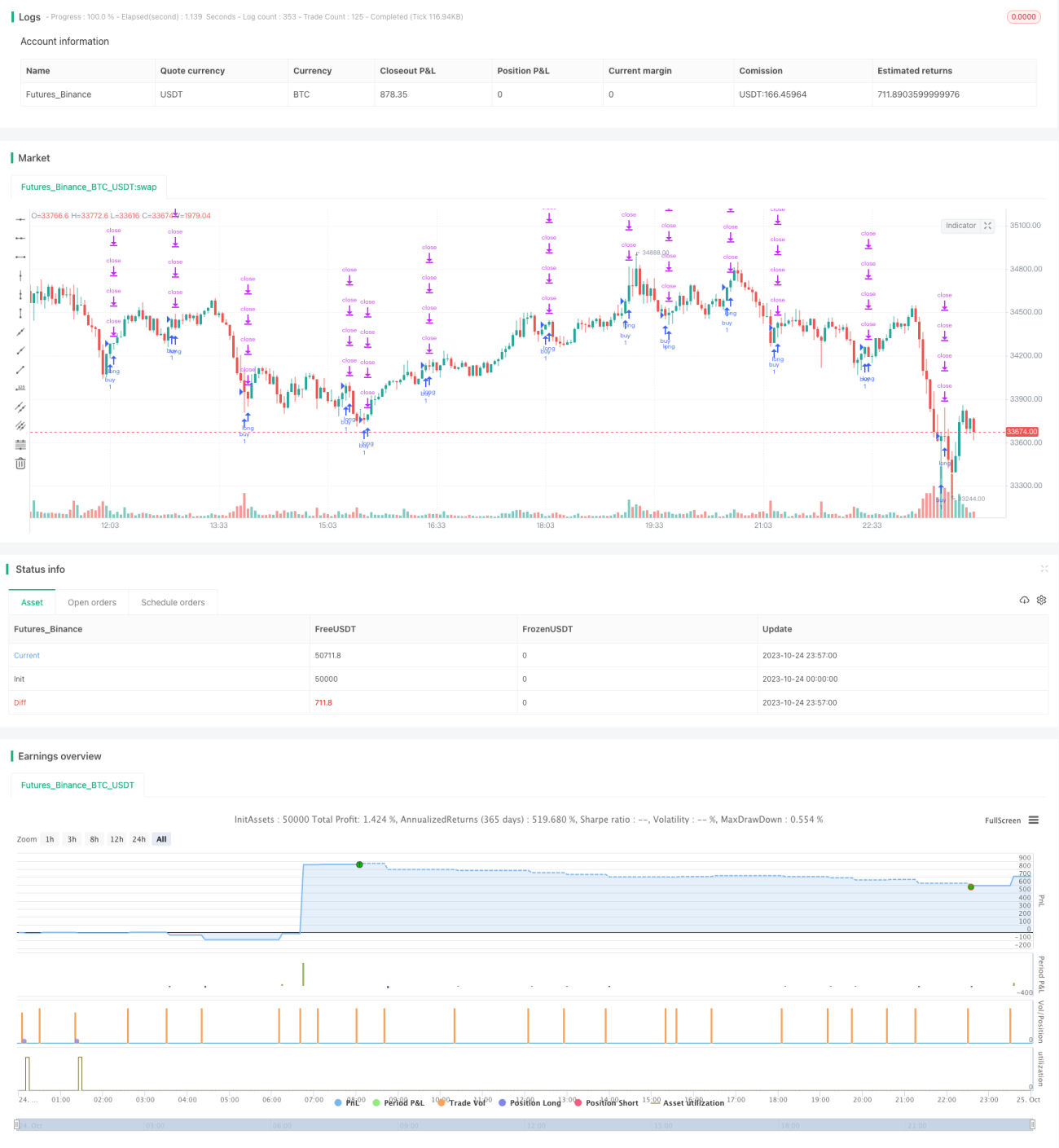

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1