Strategi Perdagangan Pembalikan Berganda

Gambaran Keseluruhan

Strategi perdagangan pembalikan berganda menggabungkan dua sub-strategi iaitu "Pembalikan 123" dan "Penurunan Berturut-turut N Batang K-line" untuk menangkap peluang perdagangan dengan cekap apabila berlaku pembalikan arah aliran. Strategi ini lebih sesuai untuk perdagangan jangka sederhana hingga panjang.

Prinsip Strategi

Pembalikan 123

Prinsip sub-strategi "Pembalikan 123" adalah:

Apabila harga penutupan dua hari sebelumnya menunjukkan pembalikan (iaitu jika harga penutupan hari sebelumnya lebih tinggi daripada dua hari sebelumnya, maka harga penutupan semasa lebih rendah daripada hari sebelumnya), dan penunjuk stokastik pantas 9 hari bagi K-line saham berada di bawah 50, maka posisi beli diambil; apabila harga penutupan dua hari sebelumnya menunjukkan pembalikan (iaitu jika harga penutupan hari sebelumnya lebih rendah daripada dua hari sebelumnya, maka harga penutupan semasa lebih tinggi daripada hari sebelumnya), dan penunjuk stokastik pantas 9 hari bagi K-line saham berada di atas 50, maka posisi jual diambil.

Sub-strategi ini menangkap pembalikan arah aliran dengan cekap dengan menilai pembalikan harga penutupan dua hari sebelumnya digabungkan dengan penunjuk stokastik untuk menentukan masa pembalikan arah aliran.

Penurunan Berturut-turut N Batang K-line

Prinsip sub-strategi "Penurunan Berturut-turut N Batang K-line" adalah:

Kira sama ada harga penutupan N batang K-line yang terkini menurun secara berturut-turut. Jika penurunan mencapai N batang, isyarat jual dijana.

Sub-strategi ini menentukan masa pembalikan arah aliran dengan menilai penurunan berturut-turut sejumlah K-line.

Isyarat Gabungan Berganda

Strategi pembalikan berganda menggabungkan dua sub-strategi di atas. Hanya apabila kedua-duanya menghasilkan isyarat beli atau jual secara serentak, pesanan sebenar akan diletakkan.

Ini dapat menapis beberapa isyarat palsu, menjadikan isyarat perdagangan lebih boleh dipercayai. Dengan menggabungkan isyarat pembalikan dan isyarat penurunan berturut-turut, masa pembalikan arah aliran dapat dikenal pasti dengan lebih tepat.

Analisis Kelebihan Strategi

Strategi perdagangan pembalikan berganda mempunyai kelebihan berikut:

-

Dengan menggabungkan pelbagai sub-strategi, isyarat palsu dapat ditapis dengan berkesan, meningkatkan kebolehpercayaan isyarat.

-

Strategi pembalikan 123 dapat mengenal pasti titik pembalikan arah aliran jangka pendek dengan tepat. Penurunan berturut-turut N batang K-line dapat mengenal pasti pembalikan arah aliran jangka sederhana hingga panjang. Gabungan kedua-duanya membolehkan penangkapan peluang perdagangan jangka pendek dalam konteks jangka sederhana hingga panjang.

-

Menggunakan penunjuk K-line saham, parameter boleh dilaraskan secara fleksibel, sesuai untuk pelbagai instrumen.

-

Konsep strategi adalah mudah dan jelas, mudah difahami dan dijejaki, sesuai untuk pelajar baru.

-

Parameter sub-strategi boleh disesuaikan, membolehkan pengoptimuman untuk pelbagai instrumen dan meningkatkan kebolehsuaian strategi.

Analisis Risiko Strategi

Strategi perdagangan pembalikan berganda juga mempunyai beberapa risiko:

-

Isyarat pembalikan mungkin menghasilkan isyarat palsu. Walaupun isyarat gabungan dapat mengurangkan risiko isyarat palsu, ia tidak dapat dielakkan sepenuhnya. Disarankan untuk digunakan bersama strategi henti rugi.

-

Sub-strategi menggunakan penunjuk mudah, mungkin tidak dapat menyesuaikan diri dengan keadaan pasaran yang kompleks. Pertimbangkan untuk memperkenalkan lebih banyak penunjuk teknikal atau pembelajaran mesin untuk meningkatkan kebolehsuaian strategi.

-

Parameter sub-strategi perlu dioptimumkan untuk instrumen yang berbeza, jika tidak mungkin menghadapi masalah overfitting.

-

Strategi pembalikan lebih sesuai untuk jangka sederhana hingga panjang, berisiko untuk arbitraj jangka pendek. Tempoh pegangan perlu diselaraskan dengan sesuai.

-

Isyarat pembalikan mungkin berlaku dalam fasa pelarasan kecil dalam arah aliran. Ia perlu digabungkan dengan penilaian arah aliran untuk memastikan hala tuju strategi selaras dengan arah aliran utama.

Arah Pengoptimuman Strategi

Strategi perdagangan pembalikan berganda ini boleh dioptimumkan dari aspek berikut:

-

Memperkenalkan lebih banyak penunjuk teknikal untuk membentuk model pelbagai faktor, meningkatkan kebolehsuaian strategi terhadap keadaan pasaran yang kompleks. Contohnya, memperkenalkan purata bergerak, Bollinger Bands dan penunjuk lain untuk digabungkan.

-

Menambah model pembelajaran mesin untuk menilai, menggunakan pembelajaran mesin untuk memodelkan ciri pelbagai dimensi, meningkatkan ketepatan isyarat. Contohnya, memperkenalkan hutan rawak atau rangkaian neural untuk menilai K-line.

-

Mengoptimumkan tetapan parameter, melatih parameter untuk instrumen yang berbeza, meningkatkan kebolehsuaian parameter. Contohnya, menggunakan algoritma genetik untuk mengoptimumkan kombinasi parameter.

-

Menggabungkan strategi henti rugi untuk mengawal kerugian setiap perdagangan dan mengukuhkan kawalan risiko strategi. Kedudukan henti rugi juga boleh dioptimumkan secara dipacu data.

-

Membangunkan mekanisme pengurusan kedudukan dinamik, melaraskan saiz kedudukan secara dinamik berdasarkan keadaan pasaran dan hasil sub-strategi, mengurangkan risiko.

-

Memperkenalkan modul penilaian arah aliran untuk mengelakkan isyarat sub-strategi bercanggah dengan arah aliran utama. Contohnya, memperkenalkan purata bergerak untuk menilai arah aliran.

Kesimpulan

Strategi perdagangan pembalikan berganda menggabungkan dua sub-strategi iaitu Pembalikan 123 dan Penurunan Berturut-turut N Batang K-line, mencapai penangkapan masa pembalikan arah aliran dengan cekap. Strategi ini lebih sesuai untuk pegangan jangka sederhana hingga panjang, dapat menapis isyarat palsu dengan berkesan, dan menyediakan peluang perdagangan yang lebih boleh dipercayai apabila berlaku pembalikan arah aliran. Walau bagaimanapun, strategi ini juga mempunyai had tertentu; ia memerlukan pengenalan lebih banyak penunjuk teknikal untuk dioptimumkan, serta digabungkan dengan mekanisme henti rugi dan pengurusan kedudukan untuk mengurangkan risiko, bagi menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks. Secara keseluruhan, strategi perdagangan pembalikan berganda menyediakan pendekatan strategi pembalikan arah aliran yang mudah dan langsung, sesuai sebagai bahan pembelajaran bagi pemula untuk memahami dan mempelajari perdagangan strategi. Dengan pengenalan lebih banyak kaedah pengoptimuman, strategi ini boleh menjadi strategi perdagangan kuantitatif yang sangat praktikal.

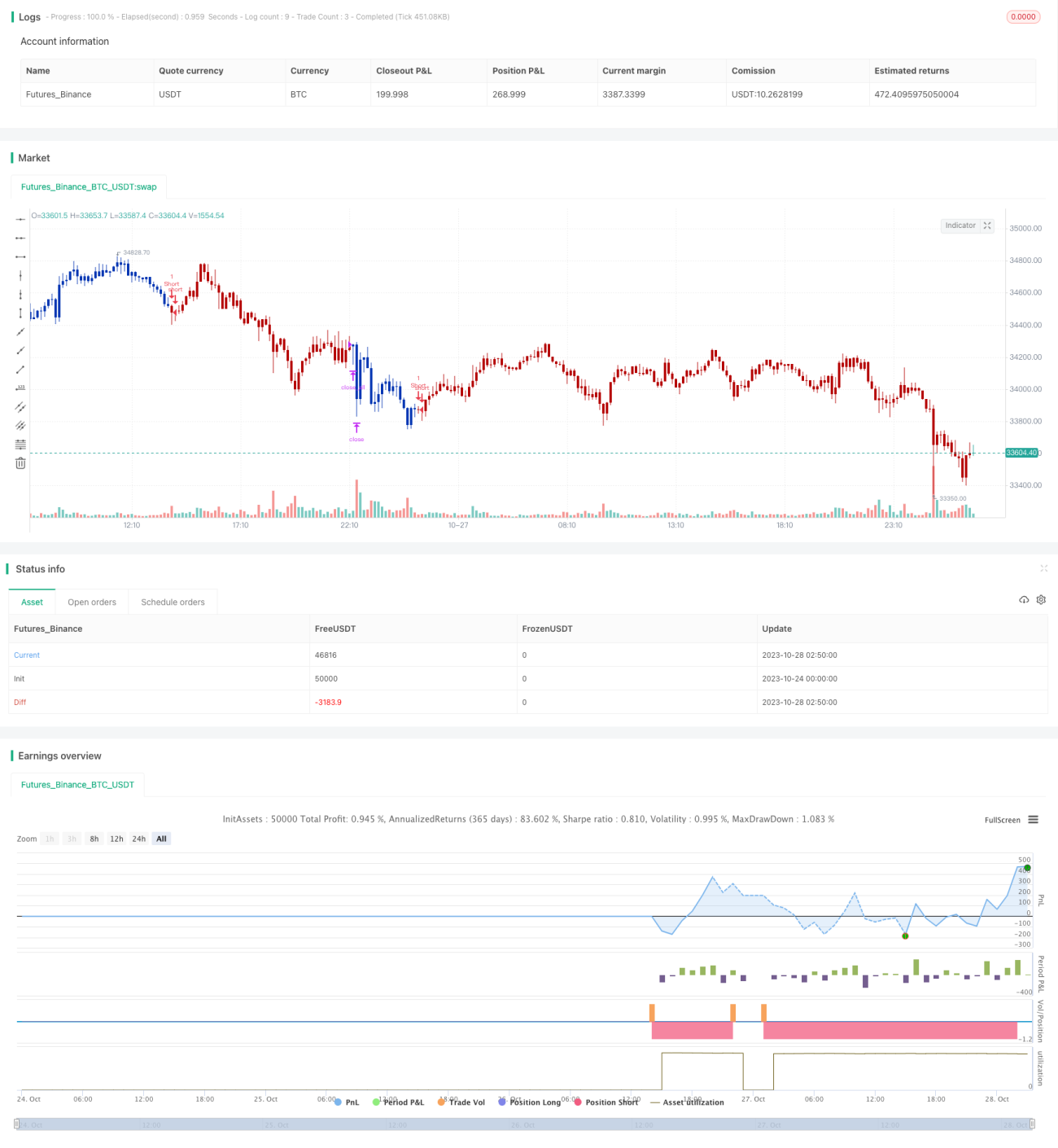

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1