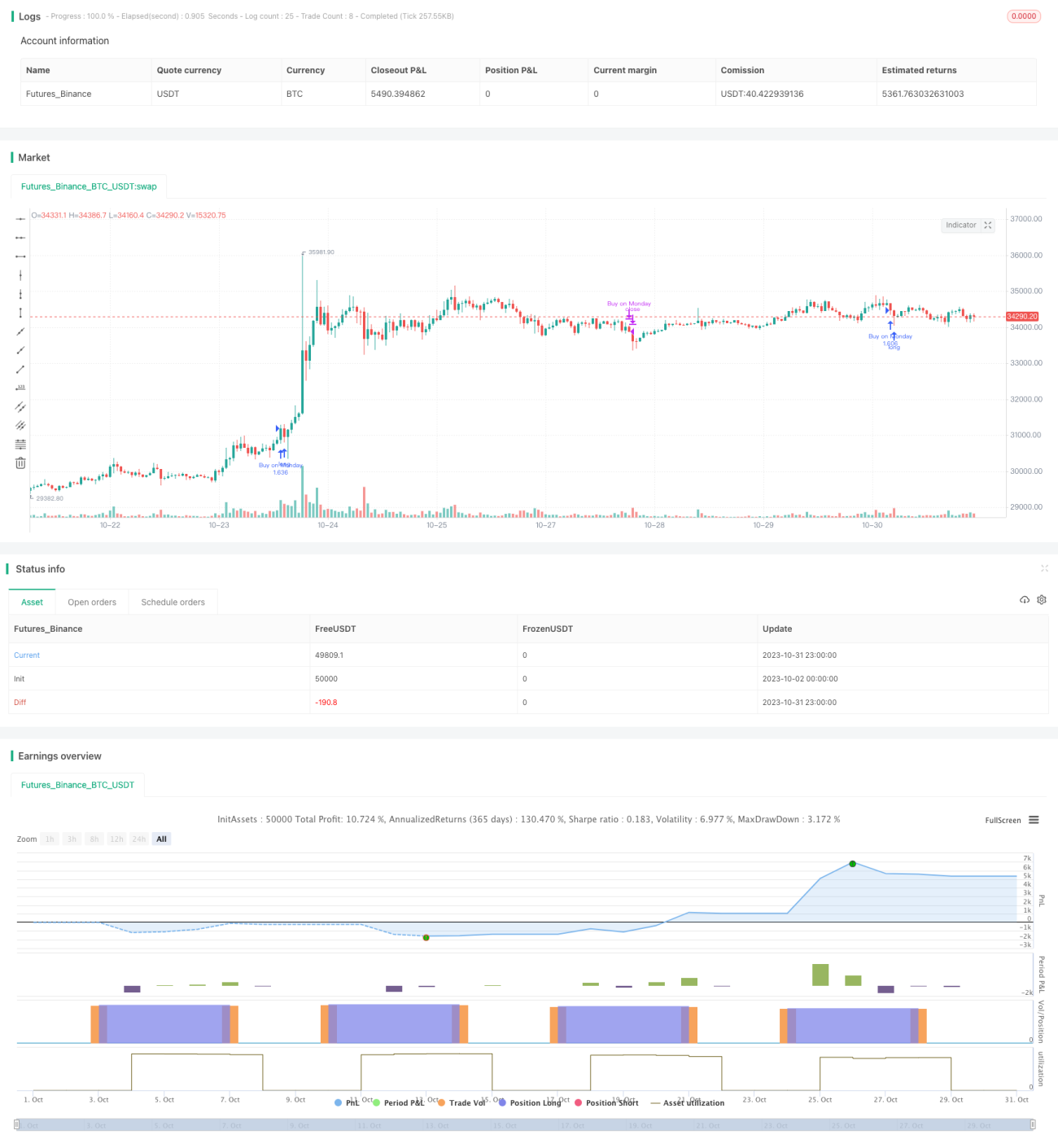

Strategi beli pada awal bulan dan tutup kedudukan pada akhir bulan

Idea utama strategi ini adalah untuk membuka kedudukan beli pada hari dagangan pertama setiap bulan, dan menutup kedudukan pada hari dagangan terakhir. Ini adalah strategi yang sangat mudah, terutamanya digunakan untuk demonstrasi pengajaran.

Prinsip Strategi

Strategi ini mula-mula mentakrifkan hari dagangan pertama setiap bulan (Isnin) sebagai isyarat buka kedudukan, dan hari dagangan terakhir (Jumaat) sebagai isyarat tutup kedudukan.

Semasa membuka kedudukan, jika tetapan hanya beli diaktifkan, maka terus buka beli; jika membenarkan jual pendek, maka buka kedua-dua beli dan jual pendek secara serentak.

Semasa menutup kedudukan, jika membenarkan jual pendek, maka tutup semua kedudukan; jika hanya beli, maka tutup hanya kedudukan beli.

Untuk mengawal risiko, strategi ini juga menambah tetapan henti rugi yang mudah. Apabila harga menyentuh harga henti rugi, kedudukan akan ditutup secara paksa untuk henti rugi.

Secara keseluruhannya, idea strategi ini sangat mudah dan jelas, tergolong dalam strategi dagangan bulanan yang paling asas, sesuai untuk demonstrasi pengajaran. Dalam penggunaan sebenar, anda boleh mengoptimumkan isyarat masuk/keluar, kaedah henti rugi, dan lain-lain mengikut keperluan sendiri.

Kelebihan Strategi

-

Idea yang mudah dan jelas, sangat sesuai untuk pelajar peringkat permulaan.

-

Menggunakan pegangan bulanan, kekerapan operasi rendah, sesuai untuk pelabur yang menginginkan kestabilan.

-

Pilihan beli dan jual pendek tersedia, boleh memenuhi gaya dagangan pelabur yang berbeza.

-

Dilengkapi dengan fungsi henti rugi, boleh mengawal risiko saham individu pada tahap tertentu.

Risiko Strategi

-

Masa masuk dan keluar adalah tetap, tidak dapat menyesuaikan mengikut keadaan pasaran, berpotensi untuk diarbitraj.

-

Tiada penunjuk kuantitatif untuk membuat pertimbangan, terdapat risiko mengikuti buta.

-

Henti rugi saham individu mudah ditembusi, tidak dapat mengawal Risiko Tail dengan berkesan.

-

Kedudukan adalah tetap, tidak dapat menyesuaikan kedudukan mengikut keadaan pasaran.

-

Ketidakpastian pelaksanaan pesanan boleh menyebabkan strategi tidak dapat dilaksanakan sepenuhnya.

-

Kaedah henti rugi yang mudah boleh menyebabkan henti rugi yang kecil, perlu menggunakan henti rugi dinamik seperti volatility stop.

Arah Pengoptimuman Strategi

-

Boleh memperkenalkan penunjuk kuantitatif untuk menilai keadaan pasaran, menyesuaikan rentak pembukaan kedudukan secara dinamik.

-

Pertimbangkan untuk membandingkan indeks penanda aras, menilai kekuatan relatif saham individu untuk memilih kemasukan.

-

Laraskan kedudukan secara dinamik mengikut indikator risiko seperti turun naik pasaran.

-

Gunakan henti rugi dinamik, atau henti rugi pelbagai peringkat.

-

Tambah modul dagangan algoritma untuk memastikan isyarat dagangan dapat dilaksanakan.

-

Optimumkan strategi pengurusan modal, laraskan kedudukan niaga hadapan indeks mengikut persekitaran pasaran yang berbeza.

-

Gabungkan pembelajaran mesin untuk menilai kualiti saham individu, pilih saham untuk dimasuki.

Ringkasan

Strategi ini adalah strategi asas yang membeli pada awal bulan dan menjual pada akhir bulan, logiknya mudah, senang difahami, sesuai untuk pelajar permulaan. Namun, dalam penggunaan sebenar, perlu mengoptimumkan masa masuk/keluar, kaedah henti rugi, pengurusan kedudukan, dan lain-lain untuk terus menjana keuntungan dalam pasaran yang kompleks dan sentiasa berubah. Kita perlu memahami secara mendalam kekuatan dan kelemahan strategi, sentiasa memperbaiki sistem strategi, dan membangunkan pelan dagangan kuantitatif yang sesuai dengan diri sendiri.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1