Strategi Penembusan Ayunan Bollinger Bands Purata Bergerak T3

Gambaran Keseluruhan

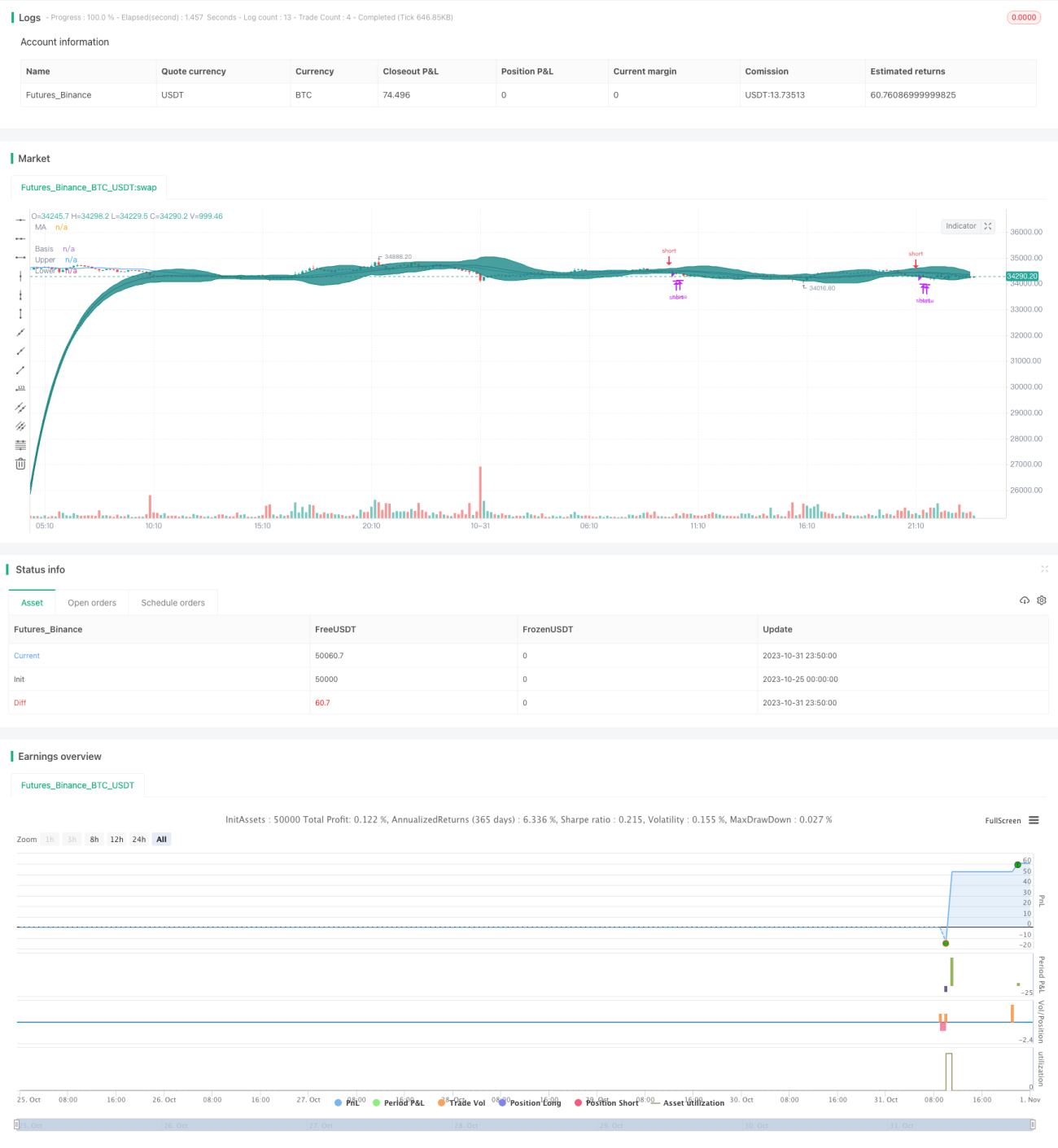

Strategi ini memanfaatkan sepenuhnya fungsi pengenalpastian arah aliran oleh purata bergerak dan penentuan terlebih beli/terlebih jual oleh Bollinger Bands, disokong oleh T3 Moving Average yang melicinkan turun naik, bagi membolehkan pengesanan tepat masa apabila arah aliran berubah dan masuk ke dalam pasaran, serta dalam julat turun naik, mengenal pasti zon terlebih beli/terlebih jual menggunakan Bollinger Bands untuk melakukan operasi songsang, mencapai dagangan jangka pendek ultra.

Prinsip Strategi

Strategi ini terutamanya menggunakan tiga kumpulan purata bergerak untuk mengenal pasti arah aliran dan menjana isyarat dagangan. Pertama, T3 Moving Average, melalui pelicinan eksponen berganda, berfungsi sebagai penapis yang berkesan untuk menapis turun naik harga dan menentukan arah aliran. Kedua, purata bergerak pertengahan, di sini menggunakan SMA tempoh 20, untuk menentukan arah aliran jangka sederhana. Ketiga, purata bergerak cepat dan perlahan, masing-masing menggunakan T3 Moving Average tempoh 50 dan 200. Apabila garis cepat melebihi garis perlahan, ia menunjukkan arah aliran menaik, sebaliknya arah aliran menurun.

Penentuan isyarat dagangan adalah seperti berikut: Apabila purata bergerak pertengahan berlaku persilangan emas (golden cross) dan digabungkan dengan arah aliran menaik, posisi beli diambil; apabila purata bergerak pertengahan berlaku persilangan maut (death cross) dan digabungkan dengan arah aliran menurun, posisi jual diambil. Selain itu, Bollinger Bands digunakan untuk menilai keadaan; jika harga menembusi jalur atas, ambil untung (take profit) dipertimbangkan; jika harga menembusi jalur bawah, henti rugi (stop loss) dipertimbangkan.

Secara khusus, syarat untuk beli ialah purata bergerak pertengahan menyeberangi ke atas T3 Moving Average pertengahan, dan garis cepat lebih besar daripada garis perlahan. Selepas membeli, jika harga menembusi jalur atas Bollinger Bands atau purata bergerak pertengahan menyeberangi ke bawah T3 Moving Average, ambil untung dipertimbangkan. Syarat untuk jual ialah purata bergerak pertengahan menyeberangi ke bawah T3 Moving Average, dan garis cepat lebih kecil daripada garis perlahan. Selepas menjual, jika harga menembusi ke bawah jalur bawah Bollinger Bands atau purata bergerak pertengahan menyeberangi ke atas T3 Moving Average, henti rugi dipertimbangkan.

Kelebihan Strategi

- Menggunakan pelbagai kumpulan purata bergerak untuk memanfaatkan kelebihan masing-masing: T3 melicinkan dan menapis hingar, SMA jangka sederhana menentukan arah aliran, dan purata bergerak cepat/perlahan menentukan arah aliran jangka panjang.

- Bollinger Bands (jalur atas/bawah) mengenal pasti zon terlebih beli/terlebih jual, mengurangkan risiko kerugian.

- Gabungan isyarat dagangan yang ketat dapat menapis turun naik yang mengelirukan dengan berkesan.

Risiko Strategi

- Parameter T3 Moving Average yang tidak sesuai mungkin tidak dapat menapis hingar dengan berkesan dan juga menyebabkan ketinggalan (lag).

- Parameter Bollinger Bands yang tidak sesuai boleh menyebabkan jalur atas/bawah tidak berkesan.

- Pemilihan tempoh purata bergerak yang tidak sesuai mungkin menyebabkan kesilapan dalam menentukan arah aliran.

- Penetapan titik ambil untung/henti rugi berdasarkan penembusan jalur atas/bawah yang tidak tepat boleh menyebabkan pengambilan untung terlalu awal atau henti rugi terlalu lewat.

Kaedah pengoptimuman:

- Laraskan parameter T3 Moving Average untuk mencapai keseimbangan antara pelicinan hingar dan ketinggalan.

- Laraskan parameter Bollinger Bands supaya jalur atas/bawah merangkumi julat turun naik normal.

- Uji parameter purata bergerak dengan tempoh berbeza untuk mencari tempoh yang sesuai untuk instrumen tertentu.

- Optimumkan titik ambil untung/henti rugi berdasarkan hasil ujian belakang (backtest).

Arah Pengoptimuman Strategi

- Menambah penilaian kekuatan arah aliran, seperti ADX, untuk mengelakkan terperangkap apabila arah aliran berbalik.

- Menambah penunjuk turun naik (volatility indicator) untuk melaraskan parameter mengikut turun naik pasaran.

- Menambah henti rugi bergerak (trailing stop loss) untuk membolehkan lebih banyak keuntungan mengalir.

- Boleh mempertimbangkan strategi breakout, iaitu selepas penembusan jalur atas/bawah, gunakan henti rugi bergerak.

Kesimpulan

Secara keseluruhan, strategi ini menggunakan purata bergerak untuk mengenal pasti arah aliran secara sistematik dan menggunakan Bollinger Bands untuk mengenal pasti zon terlebih beli/terlebih jual. Ia dapat mengesan perubahan arah aliran dengan tepat dan masuk ke dalam pasaran, serta mengawal risiko dengan berkesan. Walau bagaimanapun, perhatian perlu diberikan kepada pelarasan dan pengoptimuman parameter untuk benar-benar memanfaatkan keberkesanan strategi. Jika digabungkan lagi dengan penunjuk kekuatan arah aliran, penunjuk turun naik, dan teknik henti rugi bergerak untuk pengoptimuman, strategi ini boleh menjadi lebih fleksibel dan pintar.

- 1