Strategi Indeks Kekuatan Relatif (RSI)

Gambaran Keseluruhan

Strategi RSI adalah strategi dagangan berdasarkan penunjuk Relatif Kekuatan Indeks (RSI). Strategi ini menggunakan zon terlebih beli dan terlebih jual RSI untuk menilai keadaan pasaran yang terlalu beli atau terlalu jual, bagi meraih peluang pembalikan harga. Apabila RSI memasuki zon terlebih jual, posisi beli diambil; apabila memasuki zon terlebih beli, posisi jual diambil, dengan harapan untuk meraih peluang harga kembali ke paras purata dari satu ekstrem.

Prinsip Strategi

Logik teras strategi RSI adalah berdasarkan prinsip pengiraan penunjuk RSI. RSI adalah alat analisis teknikal yang mengukur kekuatan harga sekuriti dengan membandingkan purata kenaikan harga penutupan dan purata penurunan harga penutupan dalam tempoh tertentu. Formula pengiraannya adalah:

RSI = 100 - (100 / (1 + RS))

di mana, RS = purata kenaikan harga penutupan n hari terakhir / purata penurunan harga penutupan n hari terakhir

Berdasarkan formula, nilai RSI sentiasa antara 0 hingga 100. Apabila harga sekuriti terus meningkat, purata kenaikan harga penutupan jauh lebih tinggi daripada purata penurunan harga penutupan, RSI akan menghampiri 100; apabila harga sekuriti terus menurun, purata penurunan harga penutupan jauh melebihi purata kenaikan harga penutupan, RSI akan menghampiri 0.

Peraturan empirik yang digunakan oleh strategi RSI adalah apabila RSI memasuki zon terlebih jual (biasanya dianggap di bawah 30), ia menandakan sekuriti mungkin terlebih jual, maka posisi beli diambil; apabila RSI memasuki zon terlebih beli (biasanya dianggap melebihi 70), ia menandakan sekuriti mungkin terlebih beli, maka posisi jual diambil. Dengan berdagang secara berulang antara dua ekstrem ini, peluang harga kembali ke purata dari satu ekstrem dapat diraih.

Secara khusus, kod strategi ini menetapkan parameter Length untuk menentukan kitaran pengiraan RSI, dan parameter Oversold dan Overbought untuk menentukan ambang zon terlebih beli dan terlebih jual RSI. Isyarat beli atau jual ditentukan berdasarkan hubungan antara nilai RSI semasa dengan ambang. Pada masa yang sama, parameter reverse ditetapkan untuk mengawal arah dagangan.

Kelebihan Strategi

Kelebihan utama strategi RSI adalah mudah dan senang digunakan. RSI adalah penunjuk teknikal yang sangat biasa digunakan, kebanyakan perisian dagangan telah mempunyai fungsi RSI terbina dalam. Strategi ini terus menggunakan penunjuk RSI untuk menjana isyarat dagangan, tanpa memerlukan pengiraan matematik dan model yang kompleks, agak mudah difahami dan digunakan.

Kelebihan lain adalah fleksibiliti parameter. Strategi membenarkan penyesuaian kitaran pengiraan RSI dan ambang zon terlebih beli/terlebih jual, parameter boleh diubahsuai mengikut pasaran yang berbeza, menyesuaikan diri dengan perubahan pasaran dengan baik. Selain itu, tetapan dagangan terbalik juga menambah fleksibiliti strategi.

Strategi RSI juga mempunyai kadar kemenangan yang tinggi. Oleh kerana ia menjejaki isyarat dagangan berdasarkan fenomena terlebih beli/terlebih jual, ia dapat menapis isyarat palsu semasa fasa julat yang tidak menentu dengan berkesan, memastikan terdapat trend semasa memasuki pasaran. Ini juga membolehkan strategi RSI memperoleh pulangan yang lebih baik dalam pasaran yang cenderung.

Risiko Strategi

Risiko utama strategi RSI adalah mudah menjana isyarat palsu. Apabila harga mengalami pelarasan jangka pendek tetapi tidak berlaku pembalikan trend, RSI mungkin sementara memasuki zon terlebih beli atau terlebih jual dan menghantar isyarat yang salah ke arah bertentangan. Jika pedagang mengikuti isyarat sedemikian untuk membuka posisi terbalik, kemungkinan besar akan menyebabkan kerugian henti rugi.

Risiko lain adalah berlakunya perbezaan (divergence) RSI. Pergerakan harga mungkin telah membentuk trend baru, tetapi penunjuk RSI masih berada di zon terlebih beli atau terlebih jual sebelumnya, maka isyarat yang dihasilkan adalah salah. Jika pada masa ini masih mengikut isyarat RSI secara mekanikal, ia boleh menyebabkan kegagalan pembukaan posisi.

Selain itu, hanya bergantung kepada satu penunjuk RSI dan mengabaikan pergerakan harga serta persekitaran pasaran secara keseluruhan juga mempunyai sedikit kebutaan, yang akan meningkatkan risiko sistemik strategi. Setelah pasaran memasuki fasa tidak rasional, isyarat RSI semata-mata sukar untuk ditangani.

Hala Tuju Pengoptimuman Strategi

Strategi RSI boleh dioptimumkan dari beberapa aspek berikut:

-

Menggabungkan penunjuk lain untuk menapis isyarat, seperti MACD, Bollinger Bands, dll., bagi mengelakkan isyarat palsu.

-

Menambah mekanisme henti rugi untuk mengelakkan kerugian tunggal yang terlalu besar.

-

Menyesuaikan parameter mengikut trend pasaran dan persekitaran pasaran, seperti meningkatkan garis terlebih beli dalam pasaran menaik, menurunkan garis terlebih jual dalam pasaran menurun.

-

Mengoptimumkan masa dagangan, mengelakkan peristiwa berita penting, hanya berdagang apabila trend jelas.

-

Cuba menambah saiz posisi semasa fasa pecutan trend untuk memanfaatkan keuntungan trend.

-

Menetapkan tempoh menunggu untuk mengelakkan RSI keluar dari zon terlebih beli/terlebih jual dalam jangka pendek dan menghantar isyarat bertentangan.

-

Menambah strategi pengurusan modal, seperti jumlah dagangan tetap, mengawal saiz posisi, dsb.

Ringkasan

Strategi RSI adalah strategi pembalikan yang sangat tipikal menjejaki fenomena terlebih beli dan terlebih jual. Ia mudah dan praktikal, parameter boleh laras, dan boleh memperoleh pulangan yang baik dalam pasaran yang cenderung dengan terlebih beli atau terlebih jual yang jelas. Walau bagaimanapun, ia juga mempunyai beberapa risiko sistemik, perlu digabungkan dengan penunjuk lain untuk pengoptimuman, dan perlu mengawal henti rugi serta mengukuhkan pengurusan modal. Jika digunakan dengan betul, strategi RSI boleh menjadi alat yang berkesan untuk dana jangka pendek memperoleh pulangan yang lebih stabil.

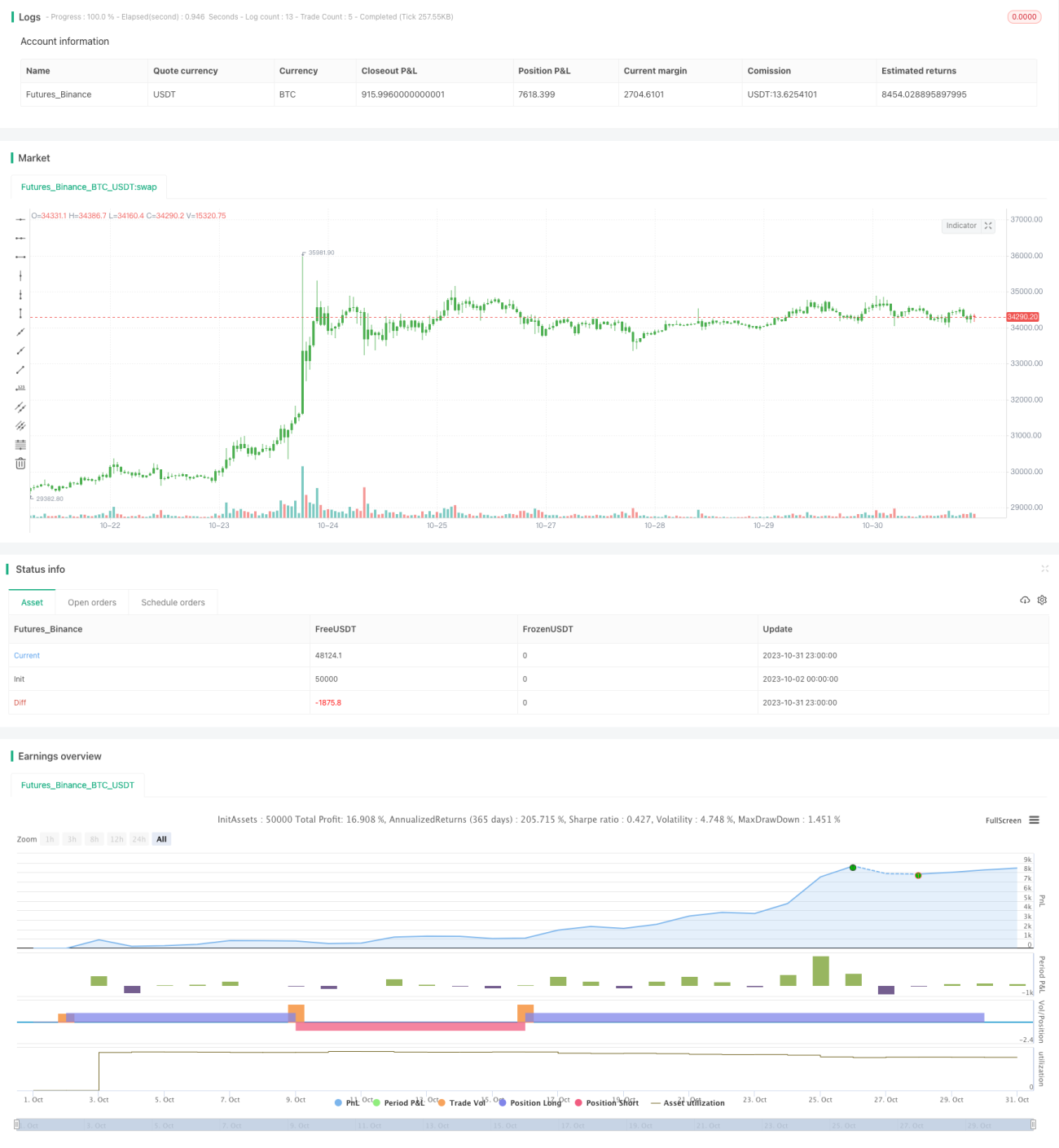

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/01/2017

// The RSI is a very popular indicator that follows price activity. - 1