Strategi mengejar kenaikan dan memotong penurunan dalam pasaran kenaikan

Gambaran Keseluruhan

Strategi "追涨杀跌" dalam pasaran kenaikan bertujuan menggunakan indikator RSI untuk menangkap peluang beli semasa penarikan semula (pullback) dalam fasa kenaikan, dan menggunakan dua purata bergerak untuk mengesahkan arah aliran sebelum membeli. Apabila harga kembali ke arah aliran menaik, isyarat tutup posisi (keluar) dijana menggunakan pengesahan purata bergerak untuk meraih keuntungan.

Prinsip Strategi

Strategi ini terlebih dahulu menetapkan tarikh mula dan tarikh tamat backtest, kemudian menetapkan parameter RSI serta parameter purata bergerak pantas dan perlahan.

Logik penjanaan isyarat strategi adalah:

-

Apabila RSI kurang daripada ambang yang ditetapkan (lalai 35), ia menunjukkan zon terlebih jual (oversold), dan isyarat beli dijana.

-

Pada masa yang sama, purata bergerak pantas mestilah lebih tinggi daripada purata bergerak perlahan, menunjukkan arah aliran menaik semasa, bagi mengelakkan pembelian semasa pasaran mendatar (sideways).

-

Apabila harga melebihi purata bergerak pantas, dan purata bergerak pantas melebihi purata bergerak sederhana, isyarat tutup posisi dijana.

Penggunaan munasabah indikator RSI dan prinsip persilangan dua purata bergerak ini membolehkan strategi menangkap peluang beli semasa penarikan semula dalam pasaran kenaikan, dan meraih keuntungan tepat pada masanya apabila harga kembali ke arah aliran.

Analisis Kelebihan Strategi

- Menggunakan indikator RSI untuk mengenal pasti titik terlebih jual dengan berkesan.

- Purata bergerak pantas dan perlahan menilai arah aliran besar, mengelakkan pembelian dalam pasaran yang tidak menentu.

- Persilangan purata bergerak sekali lagi mengesahkan kembalinya arah aliran, membolehkan keuntungan diraih tepat pada masanya.

Indikator RSI sangat sesuai untuk menangkap titik pembalikan. Apabila RSI memasuki zon terlebih jual, pembelian dapat mengunci masa pembelian yang optimum. Pada masa yang sama, dengan menggabungkan purata bergerak untuk menilai arah aliran, ia dapat menapis pasaran yang tidak menentu dan mengelakkan pembelian berulang semasa pasaran mendatar. Akhir sekali, menggunakan persilangan purata bergerak untuk mengesahkan arah aliran sekali lagi, pengambilan untung tepat pada masanya dapat mengelakkan kerugian akibat penarikan semula.

Analisis Risiko Strategi

- Parameter RSI yang tidak sesuai akan gagal mengenal pasti zon terlebih jual dengan berkesan.

- Pemilihan parameter purata bergerak yang tidak sesuai akan menghasilkan banyak isyarat palsu.

- Pengambilan untung (tutup posisi) terlalu awal atau terlalu lewat.

Jika parameter RSI ditetapkan terlalu besar atau terlalu kecil, ia akan kehilangan ketepatan dalam menilai zon terlebih jual. Jika parameter purata bergerak tidak dipilih dengan betul, purata pantas terlalu cepat atau purata perlahan terlalu perlahan juga boleh menyebabkan penilaian arah aliran yang salah. Jika masa pengambilan untung tidak dipilih dengan tepat, pengambilan untung terlalu awal tidak akan memperoleh keuntungan yang mencukupi, manakala terlalu lewat pula mudah menyebabkan kerugian keuntungan.

Risiko ini boleh dioptimumkan dengan melaraskan parameter RSI, memilih kitaran purata bergerak yang sesuai, dan menguji pelbagai kaedah pengambilan untung.

Hala Tuju Pengoptimuman Strategi

- Menguji parameter RSI pada kitaran yang berbeza.

- Menguji kombinasi purata bergerak yang berbeza.

- Mencuba kaedah pengambilan untung lain, seperti pengambilan untung bergerak (trailing stop) atau pengambilan untung berdasarkan penembusan (breakout).

- Mengoptimumkan pengurusan saiz posisi (position sizing).

- Mempertimbangkan kesan kos transaksi.

Menguji kitaran RSI dengan parameter yang berbeza dapat mengoptimumkan penilaian zon terlebih jual. Melaraskan kombinasi kitaran purata bergerak untuk mencari parameter terbaik dalam menilai arah aliran. Selain itu, kaedah pengambilan untung seperti pengambilan untung bergerak atau pengambilan untung berdasarkan rintangan boleh diuji. Pengoptimuman pengurusan saiz posisi dapat mengawal risiko dengan lebih baik. Akhir sekali, mempertimbangkan kesan kos transaksi dapat menjadikan strategi lebih hampir dengan dagangan sebenar.

Kesimpulan

Strategi "追涨杀跌" dalam pasaran kenaikan mempunyai idea yang jelas dan munasabah, menggabungkan prinsip RSI dan purata bergerak secara menyeluruh untuk menangani peluang beli dan pengambilan untung dengan berkesan dalam arah aliran pasaran. Melalui pengoptimuman parameter, ujian kaedah pengambilan untung, dan pengoptimuman pengurusan saiz posisi, kestabilan strategi dan prestasi dagangan sebenar dapat dipertingkatkan lagi. Strategi ini mudah dan praktikal, sesuai untuk menangkap peluang penarikan semula dalam fasa kenaikan, dan dapat memberikan pulangan yang baik kepada portfolio pelaburan.

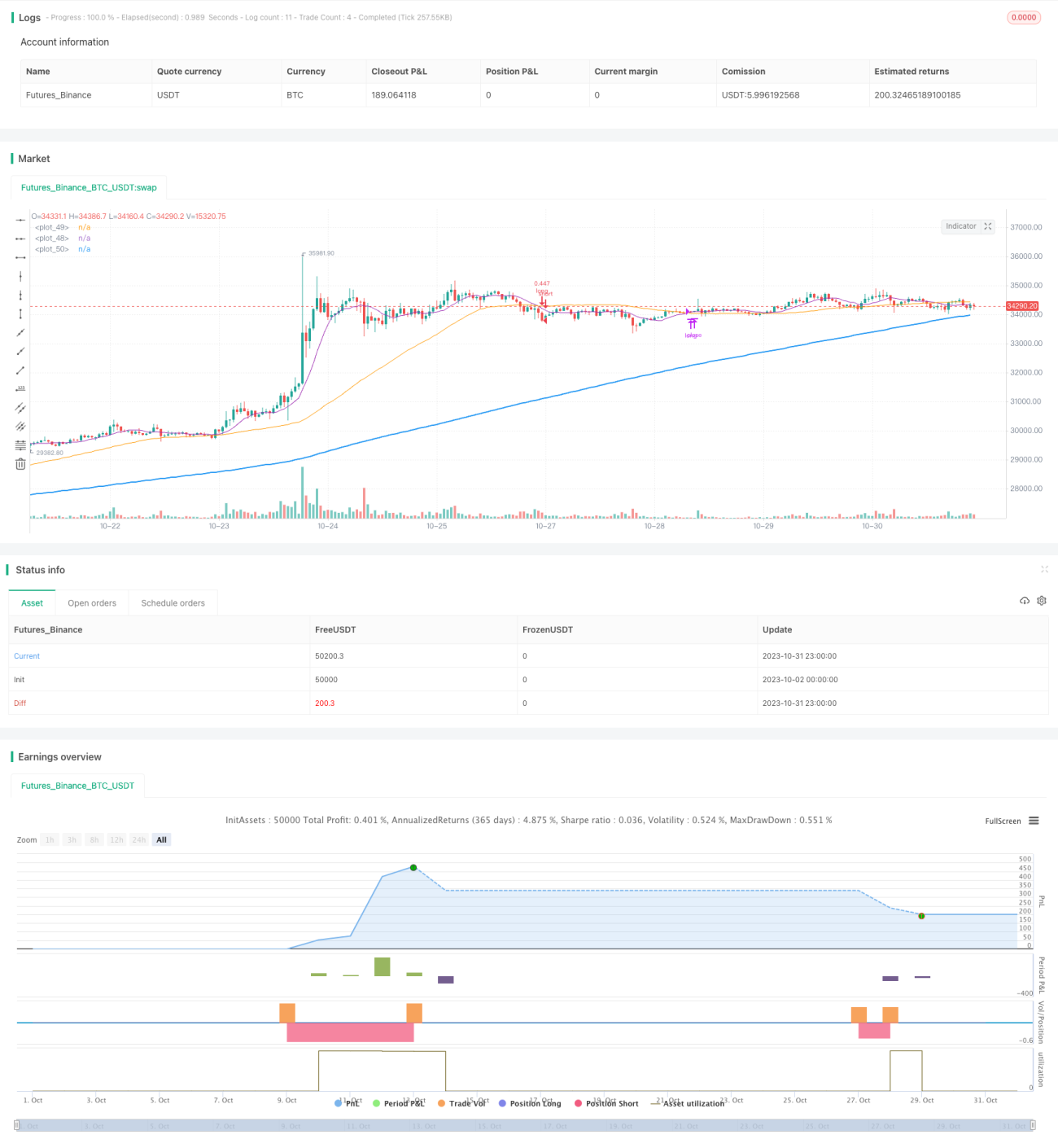

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1