Strategi Gabungan Penangkapan Trend Dwi Landasan

Gambaran Keseluruhan

Strategi ini menggabungkan dua sub-strategi: Pembalikan 123 dan Pengayun Elastik SMA, membentuk strategi menjejak arah aliran dengan isyarat penapisan dwi-landasan. Strategi Pembalikan 123 menentukan titik perubahan berpotensi melalui corak lilin; Pengayun Elastik SMA pula menggunakan purata bergerak untuk menentukan arah aliran. Kedua-duanya saling mengesahkan, membentuk mekanisme pengesahan berganda, yang berkesan menapis isyarat palsu, menangkap arah aliran yang lebih kukuh, dan merealisasikan perdagangan menjejak arah aliran.

Prinsip Strategi

- Strategi Pembalikan 123

Strategi ini berasal daripada sistem pada halaman 183 buku Ulf Jensen "How I Tripled My Money in the Futures Market". Ia tergolong dalam strategi jenis pembalikan. Apabila harga penutup selama 2 hari berturut-turut lebih tinggi daripada harga penutup hari sebelumnya, dan garis perlahan pengayun stokastik 9 hari berada di bawah 50, lakukan beli (long). Apabila harga penutup selama 2 hari berturut-turut lebih rendah daripada harga penutup hari sebelumnya, dan garis pantas pengayun stokastik 9 hari berada di atas 50, lakukan jual (short).

- Pengayun Elastik SMA

Penunjuk ini serupa dengan penunjuk TSI yang dibangunkan oleh William Blau, bezanya pengayun SMA mempunyai garis isyarat. Penunjuk keanjalan SMA menggunakan purata bergerak berganda bagi perbezaan antara harga semasa dengan harga hari sebelumnya, kemudian melukis purata bergerak eksponen (EMA) bagi SMA sebagai garis isyarat untuk mengeluarkan isyarat dagangan. Parameter penunjuk boleh dilaraskan untuk pengoptimuman.

Pengesahan Berganda: Hanya apabila Pembalikan 123 dan penunjuk keanjalan SMA memberikan isyarat yang searah, barulah kedudukan dibuka. Apabila arah isyarat kedua-duanya tidak sepadan, kekalkan tanpa kedudukan.

Kelebihan Strategi

-

Menggabungkan pelbagai penunjuk, membentuk mekanisme pengesahan berganda, berkesan menapis isyarat palsu.

-

Strategi Pembalikan 123 menggunakan corak lilin untuk menentukan titik pembalikan berpotensi. Pengayun Elastik SMA mengeluarkan isyarat melalui penentuan arah aliran, kedua-duanya saling mengesahkan, mengatasi kekurangan satu penunjuk sahaja.

-

Parameter Pengayun Elastik SMA boleh dilaraskan, membolehkan pengoptimuman untuk pelbagai instrumen dan jangka masa, memberikan fleksibiliti tinggi.

-

Secara keseluruhan, sebagai strategi menjejak arah aliran, ia boleh mengikuti arah aliran semasa dan secara berterusan menangkap pergerakan yang kukuh.

Risiko Strategi

-

Integrasi dan keseimbangan antara strategi pembalikan dan strategi arah aliran memerlukan pengoptimuman berterusan, jika tidak, titik perubahan mungkin terlepas atau kerugian besar mungkin berlaku.

-

Strategi pembalikan itu sendiri mempunyai risiko dagangan yang salah; parameter perlu dilaraskan untuk mengurangkan kadar kegagalan.

-

Strategi penjejakan semata-mata tidak dapat menentukan titik pembalikan arah aliran, menyebabkan risiko kerugian yang berpotensi. Saiz kedudukan perlu dikurangkan pada masa yang sesuai untuk mengelakkan risiko.

-

Parameter bagi instrumen dan jangka masa yang berbeza perlu dioptimumkan dan diuji berulang kali; tidak boleh digunakan secara pukal.

Pengoptimuman Strategi

-

Laraskan parameter Pembalikan 123 untuk mengurangkan kekerapan dagangan yang salah.

-

Laraskan parameter Pengayun Elastik SMA untuk mengoptimumkan sensitiviti penunjuk.

-

Tambah strategi henti rugi untuk mengurangkan kerugian setiap dagangan.

-

Gabungkan penunjuk lain untuk menentukan pembalikan berpotensi, dan kurangkan kedudukan pada masa yang sesuai.

-

Uji pengoptimuman parameter untuk instrumen yang berbeza bagi meningkatkan kestabilan.

Kesimpulan

Strategi ini, melalui mekanisme pengesahan berganda, menggabungkan kelebihan strategi pembalikan dan arah aliran, membentuk kesan penjejakan arah aliran yang kukuh. Ia berkesan menapis bunyi, mengikuti arah aliran semasa, dan secara berterusan menangkap peluang arah aliran yang berkualiti. Walau bagaimanapun, ia juga mempunyai risiko pengunduran tertentu, memerlukan pengoptimuman parameter yang berterusan dan kawalan risiko. Kuncinya terletak pada keseimbangan antara pembalikan dan arah aliran, serta penggunaan henti rugi dan pengurusan risiko yang sesuai. Jika digunakan untuk penjejakan jangka panjang, kesannya mungkin lebih baik. Secara keseluruhan, strategi ini mempunyai nilai praktikal tertentu, boleh digunakan sebagai sebahagian daripada portfolio strategi, atau digunakan secara bersendirian.

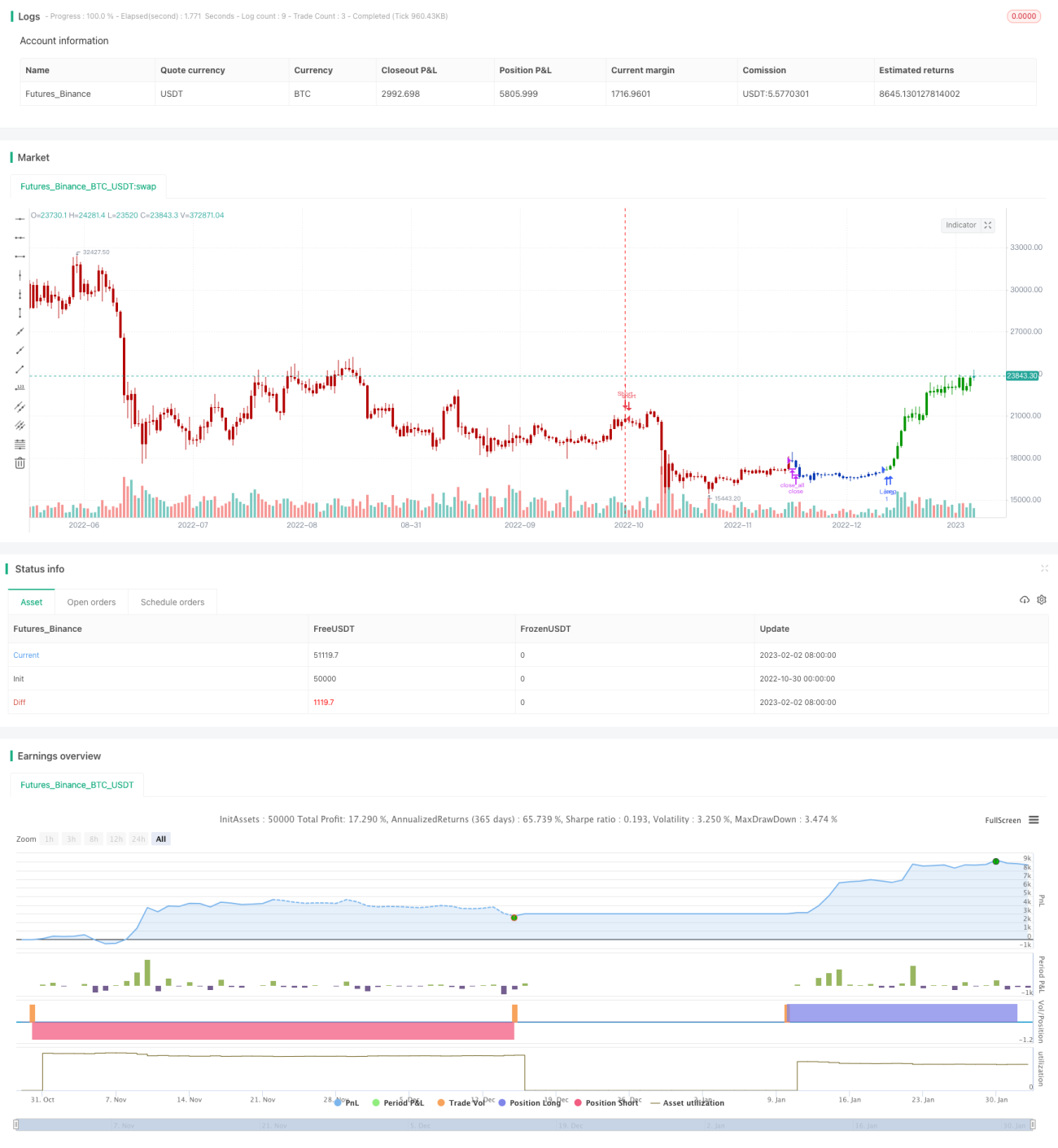

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1