Strategi gabungan pembalikan penjejakan trend dan Penunjuk Pelopor Ehlers

Gambaran Keseluruhan

Strategi ini adalah gabungan strategi pembalikan arah aliran (trend reversal) dan strategi penunjuk pelopor Ehlers, bertujuan untuk mendapatkan isyarat dagangan yang lebih boleh dipercayai. Strategi pembalikan arah aliran menentukan titik pembalikan arah aliran, manakala strategi penunjuk pelopor Ehlers menentukan titik pusingan kitaran. Isyarat gabungan lebih tepat dalam menentukan masa kemasukan pasaran.

Prinsip Strategi

Strategi Pembalikan Arah Aliran

Strategi ini berasal dari buku Ulf Jensen "How I Tripled My Money in the Futures Market" di halaman 183. Ia adalah strategi jenis pembalikan. Apabila harga penutup selama 2 hari berturut-turut lebih tinggi daripada harga penutup hari sebelumnya, dan garisan perlahan Stochastic 9 hari berada di bawah 50, buka posisi beli (long). Apabila harga penutup selama 2 hari berturut-turut lebih rendah daripada harga penutup hari sebelumnya, dan garisan pantas Stochastic 9 hari berada di atas 50, buka posisi jual (short).

Strategi Penunjuk Pelopor Ehlers

Strategi ini menggunakan data intrahari, memplotkan Harga Sintetik Dinyah-trend (Detrended Synthetic Price, DSP) dan Penunjuk Pelopor Ehlers (Ehlers Leading Indicator, ELI) intrahari. DSP dapat menangkap kitaran dominan harga, dikira dengan penapis Butterworth peringkat ke-2 tolak penapis peringkat ke-3. ELI boleh menunjukkan titik pusingan kitaran lebih awal, dikira dengan harga sintetik dinyah-trend tolak purata bergerak mudahnya. Apabila ELI melintasi harga sintetik dinyah-trend, ia menghasilkan isyarat beli/jual.

Analisis Kelebihan

Kelebihan terbesar strategi gabungan ini ialah menggabungkan penilaian pembalikan arah aliran dan penilaian pusingan kitaran, menjadikan isyarat dagangan lebih boleh dipercayai. Strategi pembalikan arah aliran dapat mengenal pasti titik pembalikan arah aliran yang menembusi sempadan atas/bawah. Penunjuk pelopor Ehlers pula dapat menunjukkan titik rendah dan tinggi kitaran lebih awal. Gabungan kedua-duanya dapat merebut masa kemasukan pasaran dengan lebih tepat.

Kelebihan lain ialah fleksibiliti pelarasan parameter. Parameter penunjuk saham dalam strategi pembalikan arah aliran boleh dilaraskan mengikut pasaran; panjang kitaran dalam penunjuk pelopor Ehlers juga boleh dilaraskan untuk menyesuaikan dengan kitaran yang berbeza.

Analisis Risiko

Risiko terbesar strategi ini ialah terlepas arah aliran yang berterusan. Oleh kerana strategi menunggu isyarat pembalikan muncul sebelum masuk pasaran, ia mungkin terlepas fasa awal arah aliran yang kukuh. Selain itu, isyarat pembalikan mungkin merupakan penembusan palsu, menyebabkan terperangkap dalam posisi.

Penyelesaiannya adalah dengan melaraskan parameter, memendekkan tempoh penilaian pembalikan, dan menangkap pembalikan arah aliran dengan lebih cepat. Selain itu, boleh memperkenalkan henti rugi (stop loss) untuk mengawal kerugian.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Memperkenalkan strategi henti rugi untuk mengawal kerugian setiap dagangan.

-

Mengoptimumkan parameter, melaraskan kitaran isyarat pembalikan untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

-

Menambah penapis penunjuk lain untuk meningkatkan kualiti isyarat dan mengurangkan isyarat palsu.

-

Menambah modul pengurusan modal untuk mengawal saiz kedudukan dan risiko keseluruhan.

-

Menguji kesan parameter pada instrumen yang berbeza, mengoptimumkan instrumen yang sesuai.

-

Menambah modul pembelajaran mesin supaya parameter boleh menyesuaikan diri secara automatik.

Kesimpulan

Strategi ini menggabungkan penilaian pembalikan arah aliran dan penilaian pusingan kitaran, membolehkan ia merebut masa kemasukan pasaran dengan lebih boleh dipercayai. Kelebihan terbesarnya ialah kualiti isyarat yang baik dan kebolehlarasan yang tinggi. Risiko terbesarnya ialah terlepas arah aliran awal, yang boleh dikawal melalui pelarasan parameter dan henti rugi. Pada masa hadapan, penambahbaikan boleh dilakukan dari segi henti rugi, pengoptimuman parameter, penapisan isyarat, dan lain-lain untuk menjadikan strategi lebih sesuai dengan persekitaran pasaran yang berbeza.

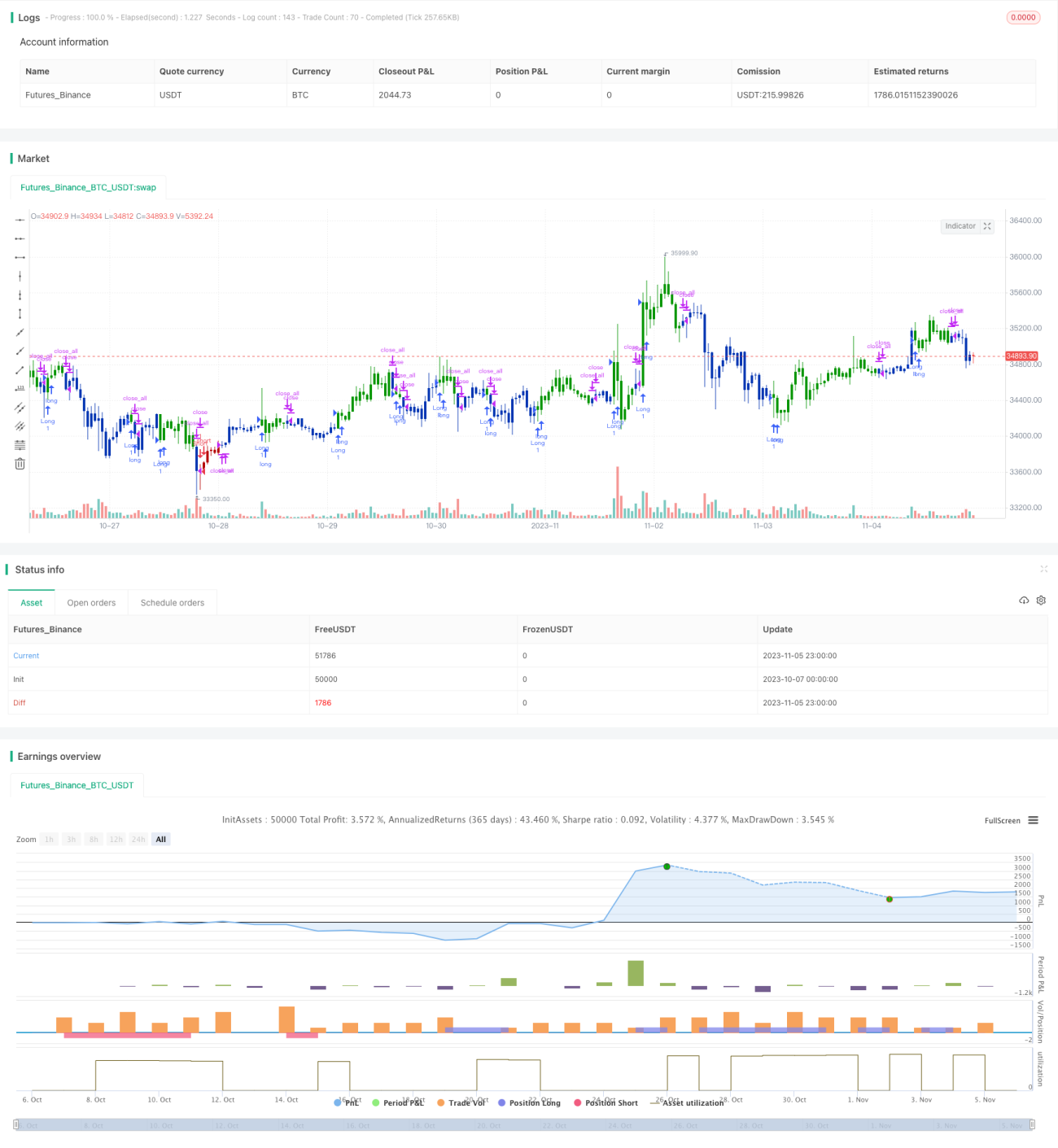

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2019

// This is combo strategies for get a cumulative signal. - 1