Strategi Menjejak Arah Aliran Berdasarkan VWMA dan ATR

Gambaran Keseluruhan

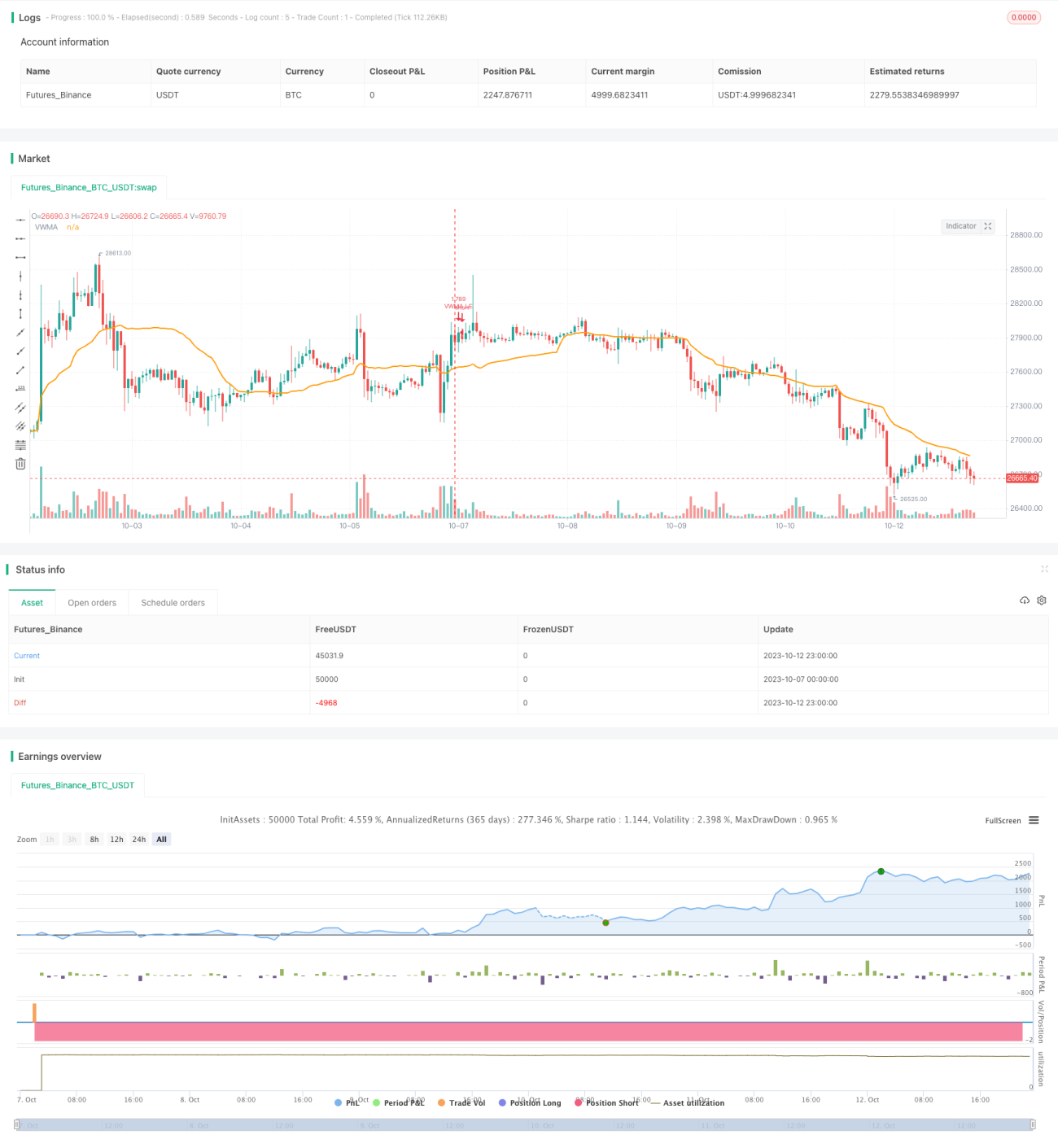

Strategi ini menggunakan indikator VWMA untuk menentukan arah tren, dan menggunakan indikator ATR untuk menetapkan garis henti rugi demi mengikuti tren. Strategi ini sesuai untuk persekitaran pasaran yang mempunyai tren yang jelas.

Prinsip Strategi

-

Gunakan indikator VWMA untuk menentukan arah tren. Apabila harga berada di atas VWMA, ia dianggap sebagai tren menaik (buat posisi beli); apabila harga berada di bawah VWMA, ia dianggap sebagai tren menurun (buat posisi jual).

-

Untuk menapis penembusan palsu, tambah RSI oscillator. Isyarat beli hanya akan dikeluarkan apabila RSI melebihi 30.

-

Gunakan indikator ATR untuk mengira garis henti rugi. Panjang ATR ditetapkan sama dengan VWMA, dan gandaan ditetapkan kepada 3.5. Garis henti rugi akan dikemas kini secara masa nyata mengikut harga.

-

Penetapan gandaan ATR akan mempengaruhi julat pengecutan garis henti rugi. Semakin besar gandaan, semakin rendah kekerapan kemas kini garis henti rugi, dan kesan mengikuti tren adalah lebih baik.

-

Kira saiz posisi berdasarkan peratusan henti rugi dalam strategi dan ekuiti akaun.

-

Apabila harga menembusi garis henti rugi, henti rugi akan dilaksanakan untuk keluar dari posisi beli.

Kelebihan Strategi

-

Menggunakan indikator VWMA untuk menentukan arah tren, dapat menangkap peluang tren secara berterusan.

-

Menambah RSI filter, dapat menapis sebahagian isyarat penembusan palsu.

-

Garis henti rugi ATR melaksanakan pengesanan tren, mengelakkan daripada tersingkir akibat pembalikan.

-

Pengiraan saiz posisi berdasarkan ekuiti akaun dan peratusan henti rugi membantu dalam kawalan risiko.

Risiko Strategi

-

Terdapat risiko kerugian pada titik perubahan tren. Saiz posisi haruslah dikurangkan dengan sewajarnya untuk mengurangkan kerugian setiap urus niaga.

-

Parameter ATR yang tidak sesuai boleh menyebabkan garis henti rugi terlalu sensitif atau terlalu lembab. Parameter yang sesuai harus diuji.

-

Jika pembalikan tren berlaku terlalu pantas, kemas kini garis henti rugi mungkin tidak sempat, menyebabkan kerugian lebih besar.

-

Dalam pasaran dengan turun naik rendah, saiz posisi harus dikurangkan dan kekerapan pengecutan garis henti rugi perlu ditingkatkan.

Arah Pengoptimuman

-

Boleh menguji kombinasi parameter VWMA yang berbeza untuk memilih parameter yang menghasilkan isyarat terbaik.

-

Boleh menguji tetapan lain untuk RSI oscillator, seperti garis terlebih beli/terlebih jual dan sebagainya.

-

Boleh menguji parameter gandaan ATR untuk mencari titik keseimbangan terbaik antara pengeluaran dan pengesanan.

-

Boleh menggabungkan indikator lain untuk menapis isyarat, seperti MACD, KD, dan lain-lain, bagi meningkatkan kualiti isyarat.

-

Boleh mengoptimumkan pengurusan saiz posisi dan peratusan henti rugi berdasarkan turun naik pasaran.

Kesimpulan

Strategi ini secara keseluruhannya cenderung kepada tren, sesuai untuk menangkap tren harga yang jelas. Strategi ini mempunyai kelebihan dalam penentuan tren, penapisan isyarat, dan pengesanan henti rugi, tetapi juga mempunyai risiko pembalikan tren. Dengan mengoptimumkan penetapan parameter dan pengurusan saiz posisi, kesan strategi yang lebih baik boleh diperolehi.

- 1