Strategi Kuantitatif Penembusan Tahap Tinggi dan Rendah

Gambaran Keseluruhan

Strategi Fusion adalah strategi perdagangan kuantitatif yang menggabungkan strategi pembalikan corak 123 dengan strategi penembusan paras tinggi dan rendah. Strategi ini menggunakan penilaian komprehensif isyarat indikator pada jangka masa yang berbeza untuk mencapai gabungan kelebihan modal pelbagai jangka masa, dengan matlamat memperoleh pulangan lebihan dalam jangka sederhana dan panjang.

Prinsip Strategi

Strategi Fusion terdiri daripada dua bahagian:

-

Strategi Pembalikan 123

Strategi ini berasal daripada idea dalam buku Ulf Jensen "How I Tripled My Money in the Futures Market" pada halaman 183. Ia menentukan isyarat beli dan jual dengan menilai hubungan harga penutupan dua hari berturut-turut dengan harga penutupan hari sebelumnya, digabungkan dengan indikator Stochastic untuk menilai keadaan terlebih beli dan terlebih jual pasaran. Secara khusus, isyarat beli dijana apabila harga penutupan dua hari berturut-turut meningkat berbanding harga penutupan hari sebelumnya, dan indikator Stochastic Slow berada di bawah 50; isyarat jual dijana apabila harga penutupan dua hari berturut-turut menurun berbanding harga penutupan hari sebelumnya, dan indikator Stochastic Fast berada di atas 50. Strategi ini menggunakan indikator Stochastic untuk menilai keadaan terlebih beli dan terlebih jual pasaran, bagi mengelakkan pembelian pada paras tinggi dan penjualan pada paras rendah. -

Strategi Penembusan Paras Tinggi dan Rendah

Strategi ini menentukan isyarat perdagangan dengan menilai sama ada harga menembusi paras tinggi atau rendah dalam kitaran yang berbeza. Ia mengira harga tertinggi dan terendah dalam kitaran semasa dan kitaran lepas; isyarat beli dijana apabila harga menembusi harga tertinggi, dan isyarat jual dijana apabila harga menembusi harga terendah. Kelebihan strategi ini ialah keupayaan mengenal pasti ciri bentuk garis dalam kitaran yang berbeza, membolehkan kemasukan awal ke pasaran semasa pembentukan trend.

Strategi Fusion menggabungkan kedua-dua strategi di atas. Apabila arah isyarat kedua-dua strategi selaras, isyarat perdagangan sebenar dihasilkan. Ini menapis isyarat tidak sah yang disebabkan oleh kesilapan penilaian satu strategi, meningkatkan kebolehpercayaan isyarat.

Kelebihan Strategi

-

Penilaian komprehensif pelbagai jangka masa meningkatkan ketepatan isyarat

Strategi ini menggabungkan ciri bentuk garisan harian dan jangka masa yang lebih tinggi, meningkatkan ketepatan penilaian isyarat perdagangan dan mengelakkan kekeliruan akibat turun naik jangka pendek pasaran. -

Memanfaatkan sepenuhnya penilaian terlebih beli dan terlebih jual indikator Stochastic

Penggunaan indikator Stochastic Slow mengelakkan pembelian terburu-buru di zon terlebih beli, manakala penggunaan indikator Stochastic Fast mengelakkan penjualan terburu-buru di zon terlebih jual, mengurangkan kerugian yang tidak perlu. -

Mengenal pasti ciri trend dengan cepat, mengurangkan kebarangkalian terlepas peluang

Strategi penembusan paras tinggi dan rendah mampu mengenal pasti penembusan harga ke kawasan utama dalam kitaran jangka lebih panjang, membolehkan kemasukan awal ke dalam trend dan mengurangkan risiko terlepas peluang. -

Gabungan pelbagai strategi membolehkan pengoptimuman fleksibel

Strategi terdiri daripada beberapa sub-strategi, menyediakan ruang pengoptimuman yang besar. Parameter sub-strategi boleh dilaraskan atau sub-strategi baharu diperkenalkan untuk menjadikan strategi lebih stabil dan boleh dipercayai. -

Logik strategi jelas dan mudah difahami

Struktur strategi ringkas dan jelas, mudah difahami, diubah suai, dan diselenggara pada masa hadapan.

Risiko Strategi

-

Penilaian pelbagai jangka masa meningkatkan kelewatan isyarat

Walaupun penilaian komprehensif pelbagai jangka masa boleh meningkatkan ketepatan isyarat, ia juga meningkatkan kelewatan isyarat pada tahap tertentu, yang mungkin menyebabkan terlepas peluang dagangan jangka pendek. -

Corak 123 tidak dapat mengenal pasti pembalikan trend jangka panjang

Strategi pembalikan 123 hanya berdasarkan pergerakan harga beberapa hari kebelakangan, tidak dapat mengenal pasti titik pembalikan trend utama dalam jangka masa yang lebih panjang. -

Penetapan parameter kitaran yang tidak sesuai boleh menyebabkan isyarat palsu

Penetapan parameter kitaran yang tidak sesuai untuk indikator Stochastic dan penembusan paras tinggi/rendah boleh menghasilkan terlalu banyak isyarat dagangan palsu. -

Hanya berdasarkan indikator teknikal, kurang adaptasi terhadap situasi istimewa

Strategi ini hanya berdasarkan indikator teknikal dan tidak mengambil kira maklumat asas, menyebabkan adaptasi yang lemah semasa kejadian angsa hitam yang besar.

Kaedah mengatasi risiko yang sepadan:

-

Memendekkan tempoh pengiraan dengan sesuai untuk mengurangkan kelewatan isyarat.

-

Cuba memperkenalkan indikator atau corak jangka masa lebih panjang sebagai penapis.

-

Mengoptimumkan penetapan parameter dan menguji kestabilan parameter dalam ujian balik.

-

Mempertimbangkan untuk menggabungkan faktor asas bagi menapis isyarat.

Hala Tuju Pengoptimuman Strategi

-

Menguji dan mengoptimumkan parameter setiap sub-strategi untuk menjadikannya lebih stabil.

-

Menambah logik keputusan tambahan lain, seperti indikator asas dan aliran modal untuk digabungkan.

-

Memperkenalkan strategi henti rugi bagi mengawal kerugian maksimum setiap perdagangan.

-

Memperincikan parameter untuk instrumen tertentu bagi meningkatkan kesesuaian strategi terhadap instrumen tersebut.

-

Menambah model pembelajaran mesin untuk membantu keputusan.

Kesimpulan

Kesimpulannya, Strategi Fusion mengintegrasikan kelebihan indikator teknikal pelbagai skala masa, bertujuan meningkatkan ketepatan dan ketepatan masa penilaian isyarat. Berbanding strategi indikator teknikal tunggal, ia mempunyai keupayaan mengenal pasti trend yang lebih tajam dan penghasilan isyarat yang lebih stabil. Walau bagaimanapun, strategi ini juga mempunyai kelemahan seperti kelewatan dan adaptasi yang lemah terhadap situasi istimewa. Pada masa hadapan, kestabilan dan kadar pulangan strategi boleh dipertingkatkan dengan memperkenalkan lebih banyak alat bantuan dan mengoptimumkan tetapan parameter.

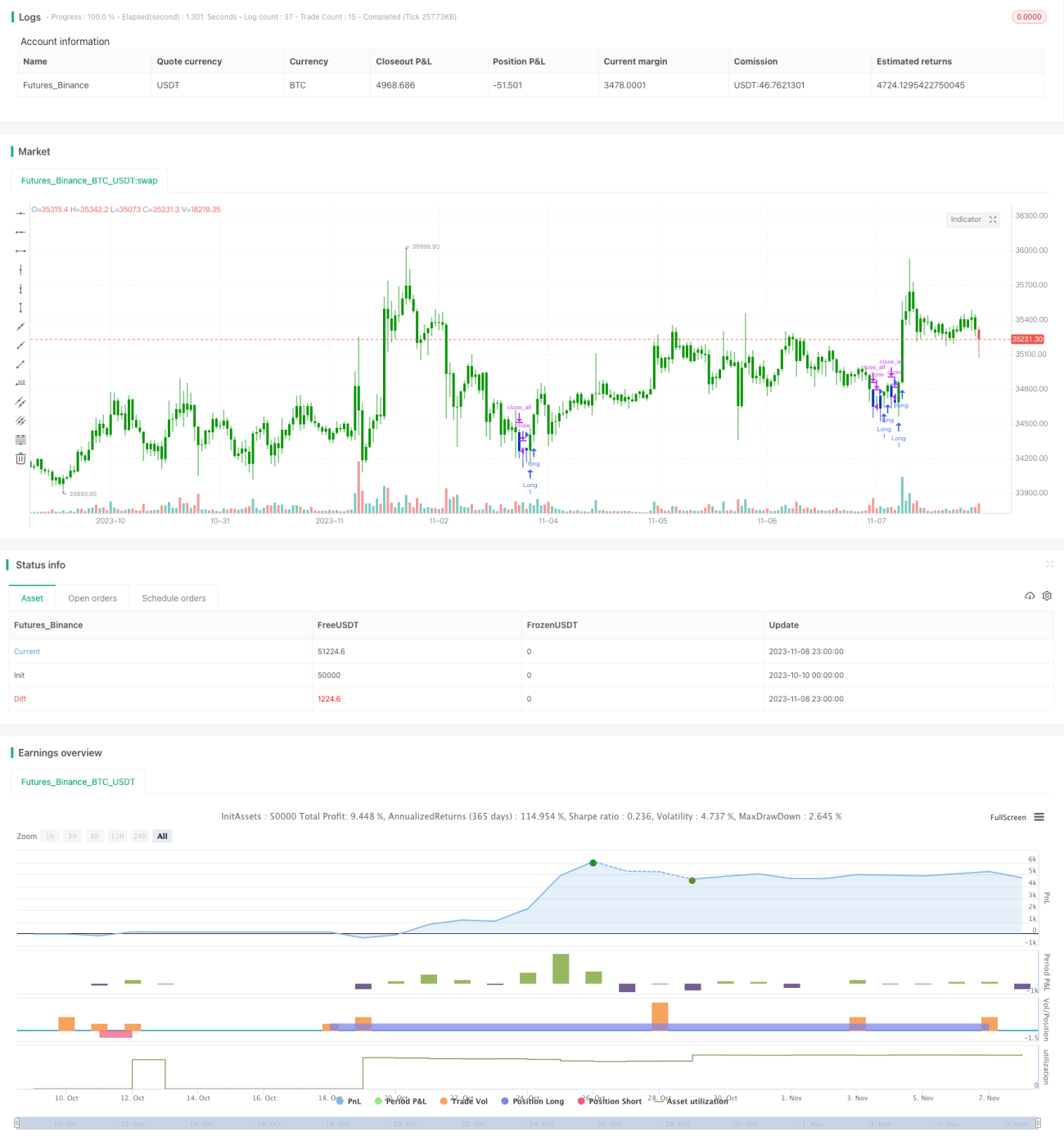

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1