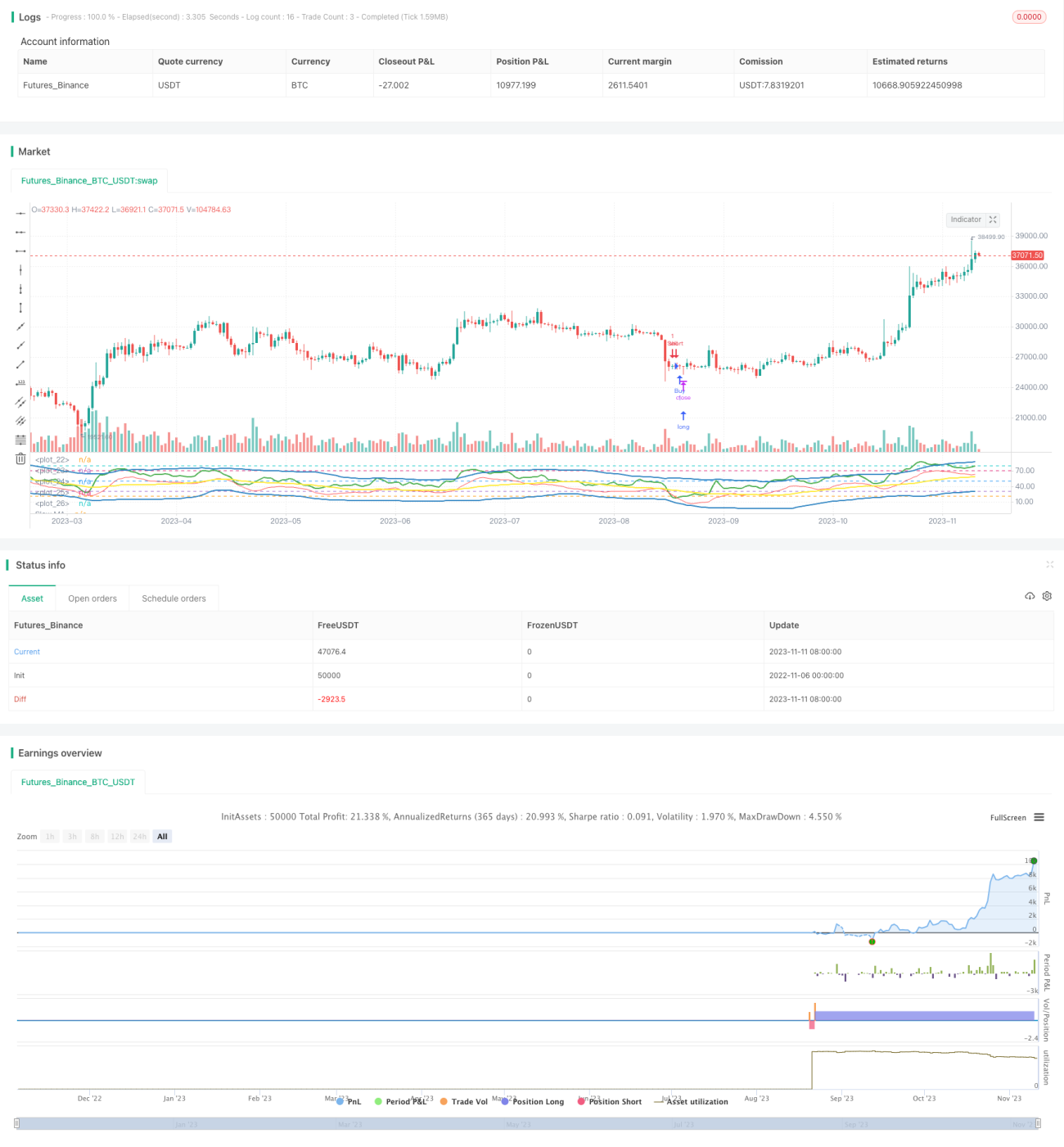

Strategi Indeks Pedagang Dinamik

Gambaran Keseluruhan

Strategi ini menggunakan Indeks Pedagang Dinamik (TDI) sebagai penunjuk teknikal utama, digabungkan dengan purata bergerak dalam tempoh berbeza untuk menjana isyarat dagangan. Tujuannya adalah untuk mengeksploitasi peluang pembalikan dalam keadaan terlebih beli dan terlebih jual.

Prinsip Strategi

Strategi ini mula-mula mengira nilai RSI harga penutup dengan tempoh 13. Kemudian, purata bergerak mudah RSI selama 34 tempoh dikira, dan 1.6185 kali sisihan piawai RSI selama 34 tempoh digunakan sebagai jalur atas dan bawah. Jalur atas adalah purata bergerak ditambah offset, jalur bawah adalah purata bergerak ditolak offset. Purata bergerak adalah jalur tengah.

Seterusnya, MA pantas RSI dengan tempoh 2 dan MA perlahan dengan tempoh 7 dikira. Nilai sejarah penunjuk ini diambil dari tempoh yang lebih tinggi. Apabila MA pantas melintasi ke bawah MA perlahan, isyarat beli dijana; apabila MA pantas melintasi ke atas MA perlahan, isyarat jual dijana.

Analisis Kelebihan

Strategi ini menggunakan sifat min-reversion penunjuk RSI, digabungkan dengan penunjuk momentum untuk melaksanakan dagangan pembalikan. Jalur atas dan bawah RSI mencerminkan zon terlebih beli dan terlebih jual, jalur tengah mencerminkan harga purata. Persilangan MA pantas dan perlahan mencerminkan perubahan momentum dan peluang pembalikan. Secara keseluruhan, strategi ini menangkap titik pembalikan dengan tepat dan mengawal pengeluaran dengan baik.

Secara khusus, jalur atas dan bawah RSI menetapkan ambang terlebih beli dan terlebih jual yang munasabah, membantu mengesan keadaan tidak normal tepat pada masanya. Jalur tengah mengawal paras harga keseimbangan. MA pantas menapis hingar jangka pendek, MA perlahan menilai arah aliran jangka sederhana. Gabungan kedua-duanya dapat mengenal pasti peluang pembalikan dengan berkesan. Selain itu, penggunaan gabungan penunjuk dari pelbagai tempoh membolehkan strategi disahkan dalam pelbagai skala masa, mengurangkan risiko salah tafsir.

Analisis Risiko

Strategi ini terutamanya berdasarkan dagangan pembalikan, dan terdapat risiko ketepatan masa yang tertentu. Jika pasaran mengalami pengembangan tidak rasional jangka panjang, seperti ketinggalan arah aliran, strategi ini boleh menyebabkan kerugian berturut-turut. Selain itu, jika tetapan MA pantas dan perlahan tidak sesuai, beberapa peluang pembalikan mungkin terlepas atau berlaku salah tafsir. Pengoptimuman parameter pada tahap tertentu adalah perlu.

Untuk mengawal risiko di atas, disarankan untuk menyesuaikan tempoh MA dengan sewajarnya, atau menambah mekanisme henti rugi. Apabila pasaran memasuki fasa tidak rasional, posisi harus dikurangkan atau dagangan dihentikan. Secara umum, pelarasan strategi mengikut persekitaran pasaran tertentu adalah kunci.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menguji parameter tempoh RSI yang berbeza untuk mencari tetapan yang lebih sesuai untuk pasaran semasa.

-

Mengoptimumkan panjang MA pantas dan MA perlahan untuk mengimbangi menangkap pembalikan dan menapis hingar.

-

Menambah kaedah henti rugi berdasarkan turun naik untuk mengawal pengeluaran maksimum.

-

Cuba menambah faktor lain dalam logik pesanan, seperti perubahan volum dagangan, untuk meningkatkan kadar kejayaan.

-

Menguji kesan penggunaan semula isyarat dagangan yang sama dalam pelbagai jangka masa.

-

Membangunkan mekanisme pengoptimuman penyesuaian parameter supaya parameter strategi boleh dilaras secara dinamik.

Kesimpulan

Strategi pembalikan RSI ini mempunyai rangka kerja yang munasabah secara keseluruhan dan logik dagangan yang jelas serta boleh dijelaskan. Ia mempunyai ruang untuk penyesuaian dan potensi pengoptimuman. Dengan pelarasan parameter dan kawalan risiko yang mencukupi, keupayaannya untuk menangkap peluang pembalikan adalah wajar diharapkan. Langkah seterusnya adalah mengoptimumkan strategi melalui lebih banyak ujian semula dan pelarasan parameter untuk meningkatkan keupayaan rintangan risiko dan tahap keuntungan strategi.

- 1