Strategi Penembusan Indikator Saluran Dinamik

Gambaran Keseluruhan

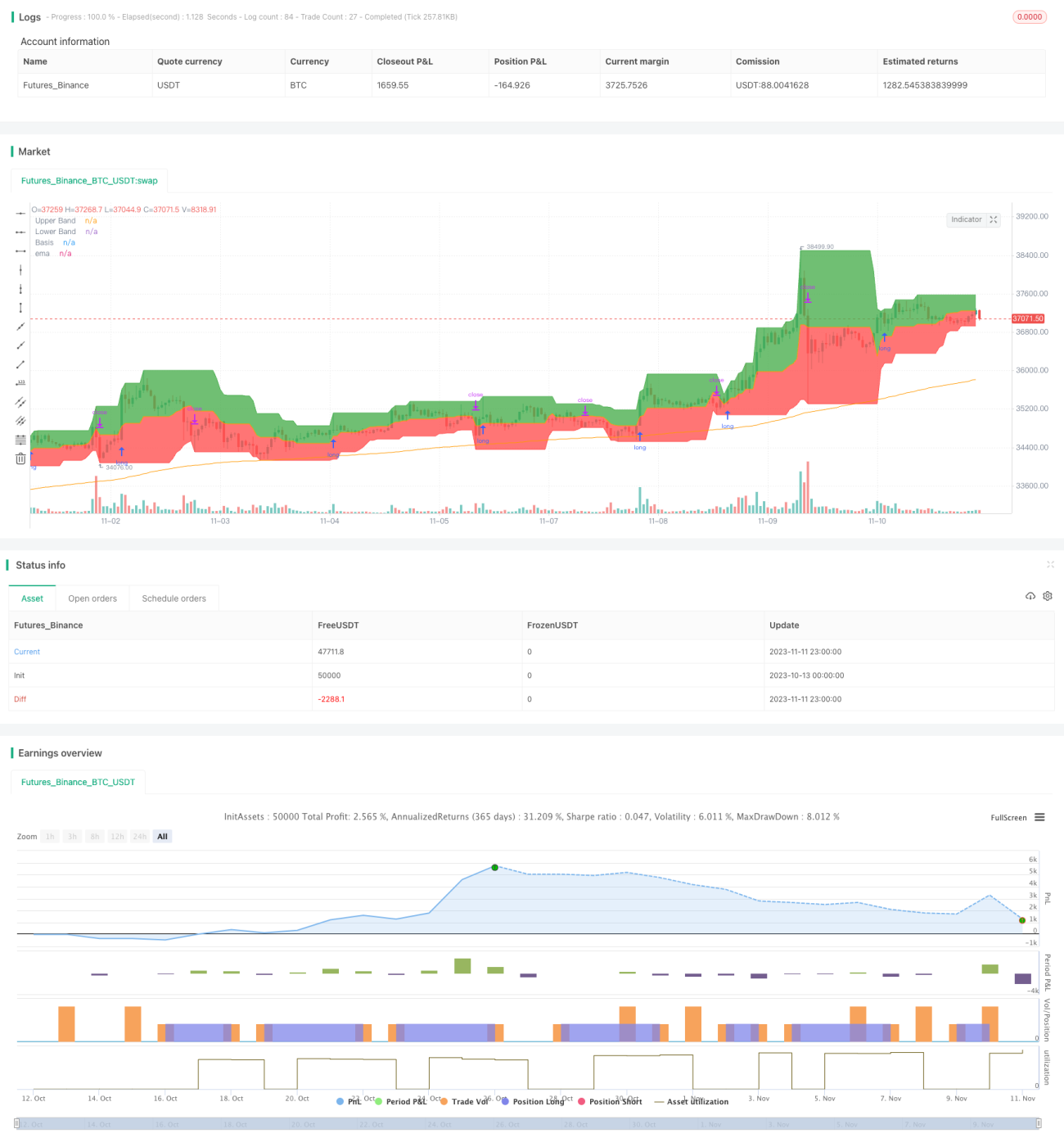

Strategi ini menggunakan indikator saluran dinamik untuk menentukan arah pasaran berdasarkan penembusan saluran, bagi menangkap arah trend. Strategi ini terutamanya mengira harga tertinggi dan terendah dalam tempoh masa tertentu untuk membentuk saluran atas dan bawah, dan menghasilkan isyarat dagangan apabila saluran ditembusi.

Prinsip Strategi

Strategi ini menggunakan fungsi input untuk menetapkan panjang tempoh saluran length selama 20 hari. Kemudian, harga tertinggi dalam 20 hari terakhir highest(high, length) dikira sebagai batas atas, dan harga terendah dalam 20 hari terakhir lowest(low, length) dikira sebagai batas bawah.

Saluran diisi dengan warna. Di atas batas atas diisi dengan warna hijau, di bawah batas bawah diisi dengan warna merah, untuk membentuk saluran dinamik.

Pada masa yang sama, purata bergerak 200 hari ema(close,200) dilukis sebagai rujukan untuk menentukan trend.

Strategi menggunakan nilai ema sebagai asas untuk menentukan arah trend utama. Apabila close lebih besar daripada garisan 200 hari, ia dianggap menaik; apabila close lebih kecil daripada garisan 200 hari, ia dianggap menurun.

Semasa menaik, jika harga penutup close menembusi batas atas, isyarat beli dijana; semasa menurun, jika harga penutup close menembusi batas bawah, isyarat jual dijana.

Henti rugi untuk beli ditetapkan sebagai batas bawah atau garisan tengah berdasarkan peraturan panjang/pendek, manakala henti rugi untuk jual ditetapkan sebagai batas atas atau garisan tengah.

Kelebihan Strategi

-

Menggunakan saluran dinamik, mampu menangkap perubahan trend pasaran.

-

Menghasilkan isyarat dagangan berdasarkan penembusan, mengikut pendekatan dagangan trend.

-

Menentukan arah trend utama berdasarkan purata bergerak, digabungkan dengan penembusan saluran.

-

Cara henti rugi yang fleksibel, boleh disesuaikan dengan pasaran.

Risiko Strategi

-

Kesalahan dalam menentukan trend utama mungkin menyebabkan percanggahan dengan pasaran.

-

Tetapan tempoh saluran yang tidak sesuai akan meningkatkan kebarangkalian dagangan yang salah.

-

Titik henti rugi yang berhampiran dengan saluran mungkin meningkatkan kebarangkalian henti rugi dicetuskan.

-

Isyarat penembusan mempunyai sedikit kelambatan, mungkin terlepas titik masuk terbaik.

Langkah mengatasi:

-

Menggabungkan pelbagai indikator untuk menentukan trend utama, mengurangkan kebarangkalian kesilapan.

-

Mengoptimumkan parameter tempoh saluran agar sesuai dengan rentak pasaran yang berbeza.

-

Menyesuaikan kedudukan henti rugi, memastikan ruang penampan yang mencukupi.

-

Menggabungkan indikator lain untuk menapis isyarat masuk.

Arah Pengoptimuman Strategi

-

Menambah indikator penentuan trend utama, membentuk kombinasi indikator, meningkatkan ketepatan penentuan.

-

Menambah indikator volum dagangan, mengelakkan penembusan palsu.

-

Mengoptimumkan parameter tempoh saluran agar lebih sesuai dengan ciri-ciri instrumen yang berbeza.

-

Mengoptimumkan strategi henti rugi, melaksanakan penjejakan dinamik henti rugi.

-

Menambah penapis, meningkatkan kualiti isyarat, mengurangkan dagangan yang tidak perlu.

Kesimpulan

Strategi ini secara keseluruhan mengikut pendekatan dagangan trend, menggunakan saluran dinamik untuk menentukan julat turun naik dan penembusan untuk menjana isyarat dagangan, mampu mengesan perubahan trend dengan berkesan, dan merupakan strategi penjejakan trend yang boleh dipercayai. Walau bagaimanapun, masih perlu mengoptimumkan penentuan trend utama dan cara henti rugi, serta menambah syarat penapisan untuk meningkatkan kestabilan strategi. Strategi ini sesuai untuk menjejak trend jangka sederhana hingga panjang, dan boleh digabungkan dengan strategi lain untuk membentuk portfolio pelbagai strategi, melindungi risiko sistem.

- 1