Strategi Ayunan Taburan Ekstrem

Strategi ini bertujuan untuk mengesan nilai ekstrem Penunjuk Momentum Chande (Chande Momentum Oscillator) menggunakan pengedaran ekstrem, dan berdagang dalam jangka masa 1 minit untuk Bitcoin dan mata wang kripto. Walau bagaimanapun, parameter boleh dilaraskan untuk digunakan pada mana-mana pasangan dagangan.

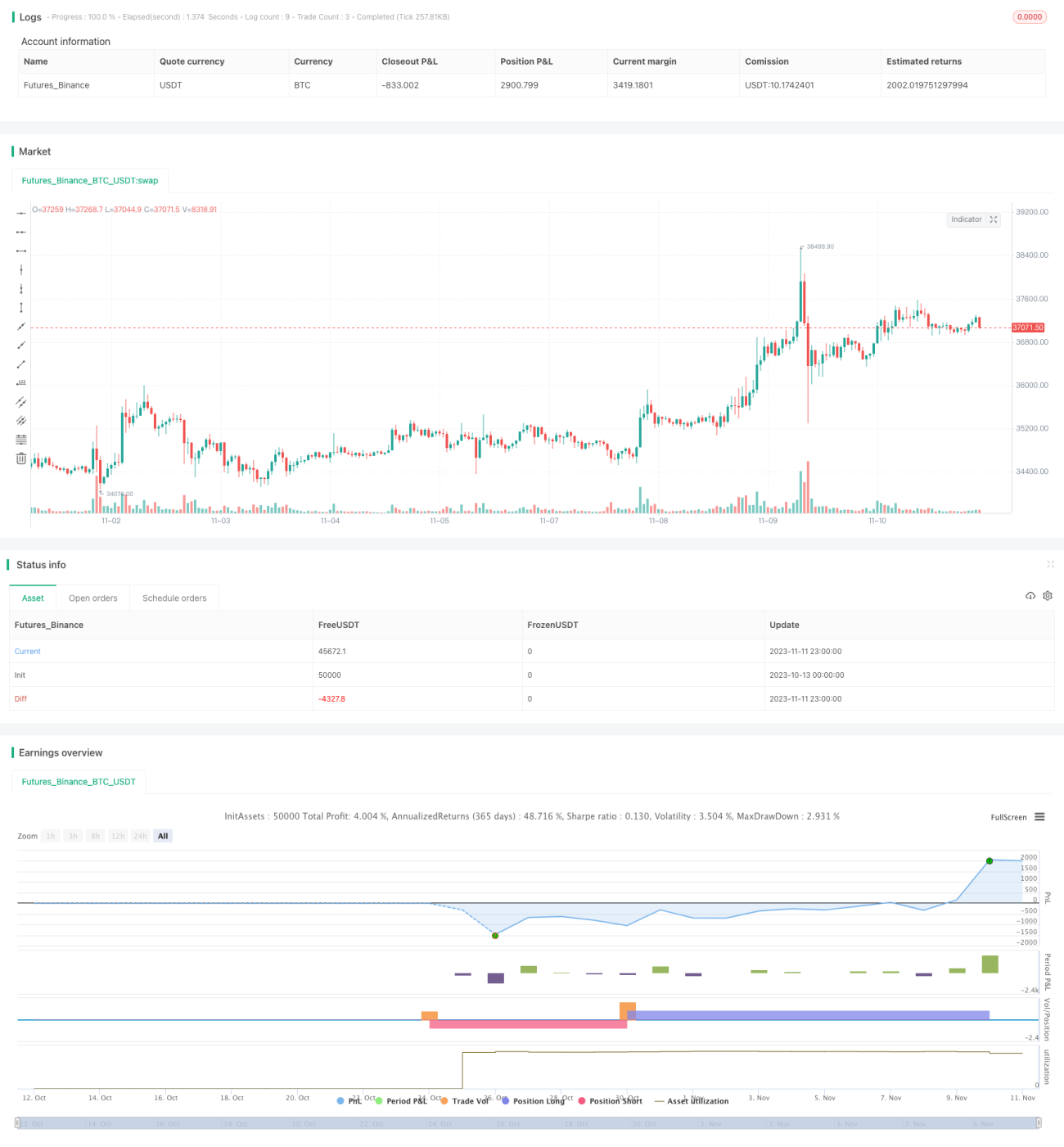

Selepas kajian mendalam tentang Penunjuk Momentum Chande, saya memutuskan untuk mencipta strategi yang menggunakan tahap persentil taburan normal untuk kemasukan pasaran. Ini boleh menghasilkan keuntungan yang baik selama beberapa hari berturut-turut dalam jangka masa 1 minit, dengan matlamat akhir untuk membolehkan versi strategi yang lebih berkuasa berjalan pada robot dan mengaut keuntungan. Strategi ini mempunyai definisi yang ketat, tetapi parameter boleh dilonggarkan untuk lebih banyak dagangan, memberikan saiz sampel yang lebih tinggi dan nisbah Sharpe yang lebih baik.

Strategi ini menyemak sama ada nilai Chande berada dalam persentil ekstrem yang dikira berdasarkan beberapa ratus nilai Chande yang lalu, dan jika ya, ia membuka posisi.

Henti rugi dan ambil untung belum lagi disepadukan ke dalam strategi ini, tetapi ini akan menjadi ciri seterusnya yang akan ditambah untuk meminimumkan kerugian dan memaksimumkan potensi keuntungan.

Mana-mana pasangan dagangan mata wang kripto yang cair dalam jangka masa rendah akan memberikan keputusan yang baik.

Kami juga mempunyai strategi percuma 15 minit dan 1 jam.

Prinsip Strategi

Strategi ini mula-mula mengira Penunjuk Momentum Chande, yang berdasarkan perubahan harga penutup hari ini berbanding harga penutup hari sebelumnya. Secara khusus, ia mengukur momentum perubahan harga dengan mengira nisbah antara jumlah perubahan menaik dan jumlah perubahan menurun.

Seterusnya, strategi ini merekodkan nilai Chande sepanjang tempoh tertentu (lalai 425 tempoh) dan mengira tahap persentil yang berbeza. Apabila nilai Chande semasa mencapai persentil ekstrem yang telah ditetapkan (lalai beli pada 1%, jual pada 99%), isyarat buka posisi panjang/pendek dicetuskan. Isyarat tutup posisi pula dicetuskan apabila nilai Chande mencapai tahap persentil normal (lalai 97.5% dan 2.5%).

Dengan cara ini, strategi dapat menangkap penembusan ekstrem nilai Chande, seterusnya menangkap trend mendadak. Pada masa yang sama, ia juga mengelakkan risiko membuka posisi berulang apabila nilai Chande kekal dalam keadaan ekstrem untuk tempoh yang lama.

Kelebihan Strategi

- Menggunakan ciri momentum Penunjuk Chande, dapat menangkap trend pasaran mendadak dengan pantas.

- Menggunakan kebarangkalian taburan normal untuk mengesan nilai ekstrem, risiko pengunduran (drawdown) adalah kecil.

- Parameter boleh laras yang fleksibel, sesuai untuk pelbagai keadaan pasaran.

- Logik strategi yang mudah dan intuitif, mudah difahami dan dilaksanakan.

Risiko Strategi

- Chande sebagai penunjuk momentum sensitif terhadap bunyi pasaran jangka pendek, boleh menghasilkan isyarat palsu.

- Berdagang pada nilai ekstrem menyebabkan tempoh tidak berdagang yang panjang, kekerapan dagangan intra-hari rendah.

- Tiada henti rugi dan ambil untung, wujud risiko kerugian yang semakin besar.

- Tetapan parameter yang tidak sesuai boleh menyebabkan pengoptimuman berlebihan (overfitting).

Pengurusan risiko harus memberi perhatian kepada menetapkan henti rugi dan ambil untung, melonggarkan parameter ekstrem secara sesuai, dan menggabungkan penunjuk arah aliran untuk menapis isyarat palsu. Selain itu, semasa mengoptimumkan parameter, berhati-hati untuk mengelakkan pengoptimuman berlebihan.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan daripada aspek berikut:

-

Menambah peraturan henti rugi dan ambil untung, menetapkan jarak henti rugi yang munasabah untuk mengawal risiko kerugian setiap dagangan.

-

Mengoptimumkan parameter, melaraskan kombinasi parameter kitaran pendek dan panjang untuk menyesuaikan diri dengan keadaan pasaran yang berbeza. Boleh menambah algoritma pengoptimuman langkah demi langkah untuk mencari parameter optimum.

-

Menambah syarat penapisan, menggabungkan penunjuk arah aliran seperti MA, untuk menapis isyarat palsu dalam arah aliran yang tidak menguntungkan, meningkatkan kestabilan strategi.

-

Menggabungkan pelbagai jangka masa, menentukan arah arah aliran dalam jangka masa yang lebih tinggi, dan masuk pasaran dalam jangka masa yang lebih rendah.

-

Menguji keteguhan parameter pada instrumen dagangan yang berbeza, menyesuaikan diri dengan lebih banyak instrumen.

-

Memperkenalkan algoritma pembelajaran mesin, menggunakan AI untuk mengoptimumkan parameter dan syarat penapisan, mencapai pelarasan dinamik.

Kesimpulan

Secara keseluruhannya, strategi ini adalah idea strategi yang menggunakan nilai ekstrem Penunjuk Momentum Chande untuk menangkap dagangan trend. Logik strategi yang ringkas dan operasi yang cekap menjadikannya sangat sesuai untuk menangkap trend mendadak dengan pantas. Pada masa yang sama, perlu memberi perhatian kepada mengawal risiko, mengelakkan pengoptimuman berlebihan, dan melakukan pelbagai pengoptimuman untuk menyesuaikan diri dengan keadaan pasaran yang berbeza. Secara keseluruhan, strategi ini menyediakan idea yang berkesan untuk berdagang trend mendadak pasaran, yang patut dikaji dan diaplikasikan lebih lanjut.

- 1