Strategi Penembusan Ikut Aliran - Henti Rugi Momentum

Gambaran Keseluruhan

Strategi ini adalah strategi pengesanan arah aliran jangka sederhana hingga panjang yang direka berdasarkan penunjuk momentum pecahan dan henti rugi. Strategi ini menggunakan penembusan harga ke atas garisan henti rugi dinamik untuk menentukan arah aliran, memasuki pasaran apabila harga menembusi garisan henti rugi, dan kemudian menggunakan garisan henti rugi untuk mengesan arah aliran dan mengunci keuntungan. Strategi ini bertujuan untuk menangkap arah aliran jangka sederhana hingga panjang sambil menggunakan henti rugi dinamik untuk mengawal risiko.

Prinsip Strategi

Strategi ini menggunakan penunjuk henti rugi dinamik Volatility Stop untuk menentukan arah aliran dan mengesan henti rugi. Volatility Stop mengira garisan henti rugi dinamik berdasarkan julat pergerakan harga. Kaedah pengiraan khusus adalah:

- Kira ATR (Purata Julat Sebenar) harga.

- Darabkan nilai ATR dengan pekali henti rugi untuk mendapatkan garisan henti rugi.

- Apabila harga meningkat, catat harga tertinggi, garisan henti rugi adalah harga tertinggi tolak ATR didarab pekali.

- Apabila harga menurun, catat harga terendah, garisan henti rugi adalah harga terendah tambah ATR didarab pekali.

Dengan cara ini, garisan henti rugi akan berubah-ubah mengikut pergerakan harga, membentuk saluran dinamik.

Apabila harga menembusi garisan henti rugi, ini menunjukkan pembalikan arah aliran, dan strategi akan membuka kedudukan:

- Apabila harga menembusi garisan henti rugi dari bawah ke atas, strategi akan membuka kedudukan beli.

- Apabila harga menembusi garisan henti rugi dari atas ke bawah, strategi akan membuka kedudukan jual.

Selepas kedudukan dibuka, strategi akan menggunakan garisan henti rugi untuk mengesan henti rugi:

- Henti rugi untuk kedudukan beli adalah harga tertinggi tolak ATR didarab pekali.

- Henti rugi untuk kedudukan jual adalah harga terendah tambah ATR didarab pekali.

Apabila harga menyentuh semula garisan henti rugi, strategi akan menutup kedudukan untuk henti rugi.

Dengan cara ini, strategi boleh mengikut arah aliran, mengesan pembalikan arah aliran tepat pada masanya, sambil menggunakan henti rugi untuk mengawal risiko.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Dapat menangkap pembalikan arah aliran tepat pada masanya, mengikut arah aliran, dan mengelakkan kehilangan peluang.

- Menggunakan henti rugi dinamik, boleh menyesuaikan kedudukan henti rugi mengikut turun naik pasaran, menjadikan henti rugi lebih munasabah.

- Kedudukan henti rugi akan dikemas kini mengikut pergerakan harga, dapat mengunci keuntungan secara maksimum.

- Menunggang arah aliran untuk mendapatkan keuntungan yang lebih besar.

- Mengawal risiko dengan berkesan, mengelakkan kerugian yang besar.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Dalam pasaran berombak, henti rugi mungkin sering dicetuskan.

- Pekali henti rugi perlu ditetapkan dengan munasabah; terlalu kecil akan terlalu sensitif, terlalu besar akan kehilangan makna henti rugi.

- Perlu mengambil kira kesan yuran transaksi, perdagangan yang kerap akan mengurangkan keuntungan.

- Mungkin terlepas sebahagian keuntungan awal arah aliran.

- Perlu memberi perhatian kepada risiko apabila garisan henti rugi terlalu jauh dari harga.

Langkah-langkah:

- Boleh mengoptimumkan pekali henti rugi melalui ujian balik untuk mencari parameter terbaik.

- Panjangkan kitaran masa dagangan dengan sesuai untuk mengurangkan kekerapan dagangan.

- Boleh mempertimbangkan menambah penapis untuk mengelakkan perdagangan yang terlalu kerap.

- Boleh melonggarkan jarak garisan henti rugi, tetapi tidak boleh terlalu besar.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari segi berikut:

- Optimalkan pekali henti rugi untuk mencari kombinasi parameter terbaik.

- Tambah penapis untuk mengelakkan terperangkap dalam pasaran berombak.

- Gabungkan pelbagai kitaran masa untuk pengesahan, meningkatkan kualiti isyarat.

- Optimalkan pengurusan kedudukan, secara beransur-ansur meningkatkan saiz kedudukan.

- Pertimbangkan untuk menyesuaikan kitaran masa dagangan secara dinamik.

- Gabungkan pemilihan saham asas untuk memahami arah aliran utama.

Ringkasan

Secara keseluruhan, strategi pecahan mengikut arah aliran - henti rugi momentum ini adalah strategi pengesanan arah aliran yang sangat praktikal. Ia boleh merebut peluang pembalikan arah aliran, mengikut arah aliran, sambil menggunakan henti rugi dinamik untuk mengawal risiko dengan berkesan. Jika parameter dioptimumkan dengan betul, ia boleh memperoleh pulangan yang baik dalam pasaran yang mempunyai arah aliran. Walau bagaimanapun, strategi ini juga perlu memberi perhatian kepada beberapa isu, seperti henti rugi terlalu sensitif, kekerapan dagangan yang tinggi, dan lain-lain. Melalui pengoptimuman lanjut, strategi ini boleh menjadi sistem perdagangan kuantitatif yang cekap dan stabil.

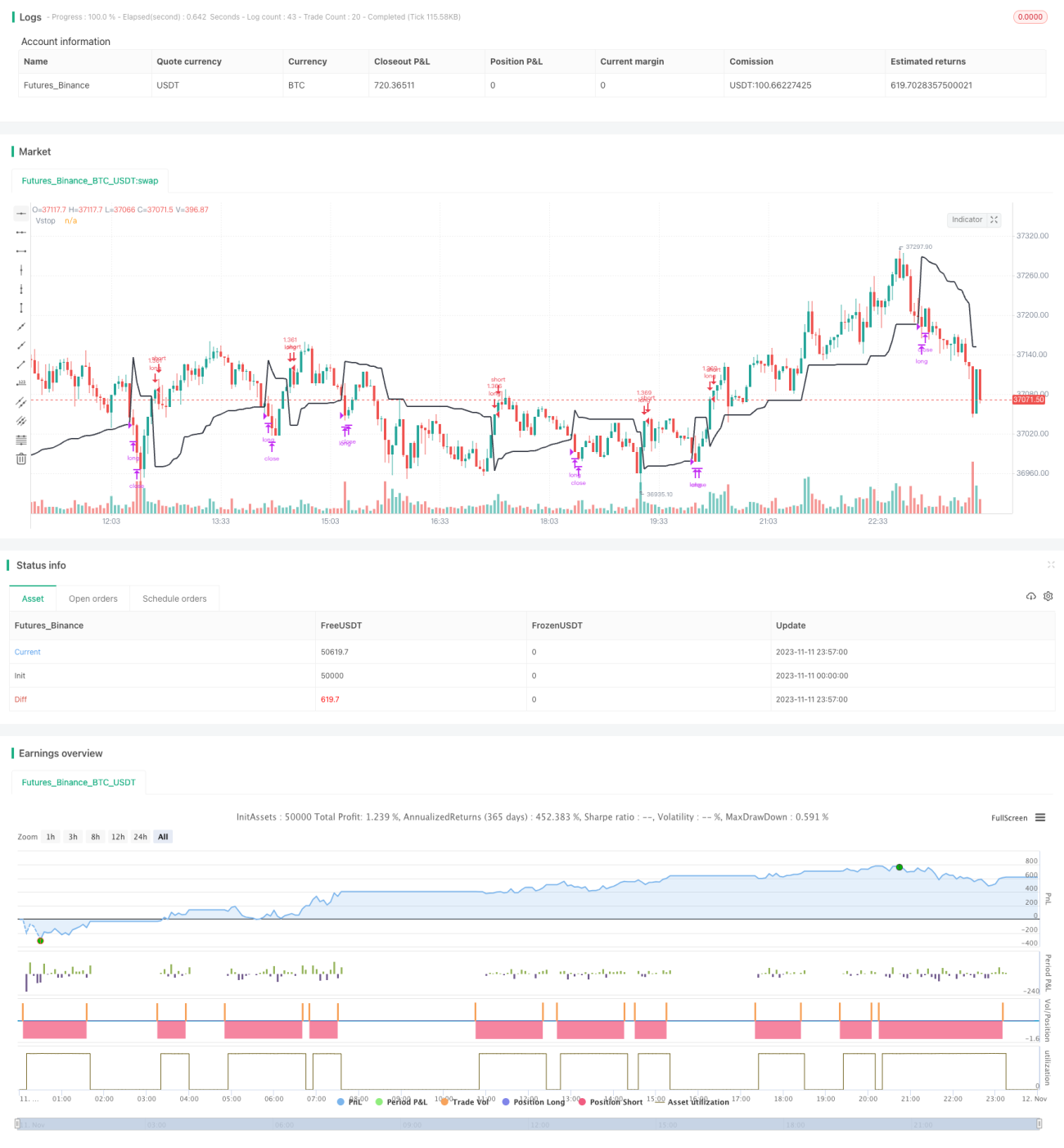

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1