Strategi Dagangan Keseimbangan Purata Bergerak

Gambaran Keseluruhan

Strategi perdagangan keseimbangan bull-bear purata bergerak ialah strategi yang menggunakan persilangan emas dan persilangan maut bagi purata bergerak dengan kitaran berbeza untuk menjalankan perdagangan keseimbangan bull-bear. Strategi ini turut menggabungkan pelbagai kesan visual seperti warna lilin, warna latar belakang, dan penanda bentuk untuk membantu memerhati perubahan arah aliran. Strategi ini sesuai untuk pedagang peringkat pertengahan hingga lanjutan yang biasa dengan teori purata bergerak.

Prinsip Strategi

Strategi ini mentakrifkan dua parameter yang boleh dilaraskan oleh pengguna: tempoh purata bergerak aktif len1 dan tempoh purata bergerak asas len2. Purata bergerak aktif mempunyai tempoh yang pendek untuk menangkap perubahan arah aliran jangka pendek; purata bergerak asas mempunyai tempoh yang panjang untuk menapis hingar pasaran jangka pendek. Pengguna boleh memilih secara bebas antara 5 jenis purata bergerak yang berbeza: EMA (Purata Bergerak Eksponen), SMA (Purata Bergerak Mudah), WMA (Purata Bergerak Berwajaran), DEMA (Purata Bergerak Eksponen Berganda) dan VWMA (Purata Bergerak Berwajaran Volum). Kod menggunakan logik if untuk menentukan pilihan pengguna dan mengira jenis purata bergerak yang berbeza.

Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, isyarat persilangan emas dijana dan pesanan beli dibuka; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, isyarat persilangan maut dijana dan pesanan jual dibuka. Perdagangan keseimbangan bull-bear meningkatkan peluang keuntungan. Selain itu, warna lilin juga menunjukkan arah aliran semasa.

Penanda bentuk secara visual menunjukkan kedudukan persilangan emas dan persilangan maut. Warna latar belakang membantu menilai arah aliran. Strategi ini mempunyai dua mod perdagangan pilihan: "Keseimbangan Bull-Bear" dan "Hanya Bull".

Kelebihan Strategi

- Menggabungkan pelbagai penunjuk purata bergerak, isyarat dagangan lebih boleh dipercayai.

- Perdagangan keseimbangan bull-bear, meningkatkan peluang keuntungan.

- Boleh menyesuaikan jenis purata bergerak dan tempoh, sesuai untuk pelbagai persekitaran pasaran.

- Menggabungkan pelbagai kesan visual untuk menilai perubahan arah aliran secara intuitif.

- Struktur kod jelas, mudah difahami dan dibangunkan semula.

Risiko dan Penyelesaian

-

Risiko isyarat mengelirukan daripada purata bergerak

- Menggunakan gabungan purata bergerak dengan tempoh berbeza untuk mengurangkan isyarat mengelirukan.

- Menambah syarat keluar lain, seperti garis henti rugi.

-

Risiko tempoh tertentu lebih sesuai untuk strategi ini

- Menguji parameter tempoh berbeza untuk mencari tempoh terbaik.

- Mengoptimumkan kod supaya parameter tempoh boleh dilaraskan secara dinamik.

-

Risiko peningkatan kerugian akibat dagangan bull-bear

- Melaraskan pengurusan kedudukan dengan sewajarnya.

- Hanya memilih mod dagangan bull.

Hala Tuju Pengoptimuman

- Menambah garis henti rugi untuk mengawal kerugian setiap dagangan.

- Menambah syarat untuk memasuki semula pasaran.

- Mengoptimumkan strategi pengurusan kedudukan.

- Meneroka isyarat dagangan baharu, seperti penunjuk turun naik.

- Mengoptimumkan parameter tempoh secara dinamik.

- Mengoptimumkan pemberat bagi jenis purata bergerak.

Rumusan

Strategi perdagangan keseimbangan bull-bear purata bergerak mengintegrasikan kelebihan penunjuk purata bergerak untuk mencapai perdagangan keseimbangan bull-bear. Strategi ini kaya dengan kesan visual, memudahkan penguasaan arah aliran pasaran; parameter boleh disesuaikan, dengan kebolehsuaian yang tinggi. Walau bagaimanapun, perhatian perlu diberikan kepada isyarat mengelirukan dan isu pengurusan kedudukan. Strategi ini menyediakan rangka kerja yang boleh disesuaikan dan dioptimumkan untuk pedagang peringkat pertengahan hingga lanjutan.

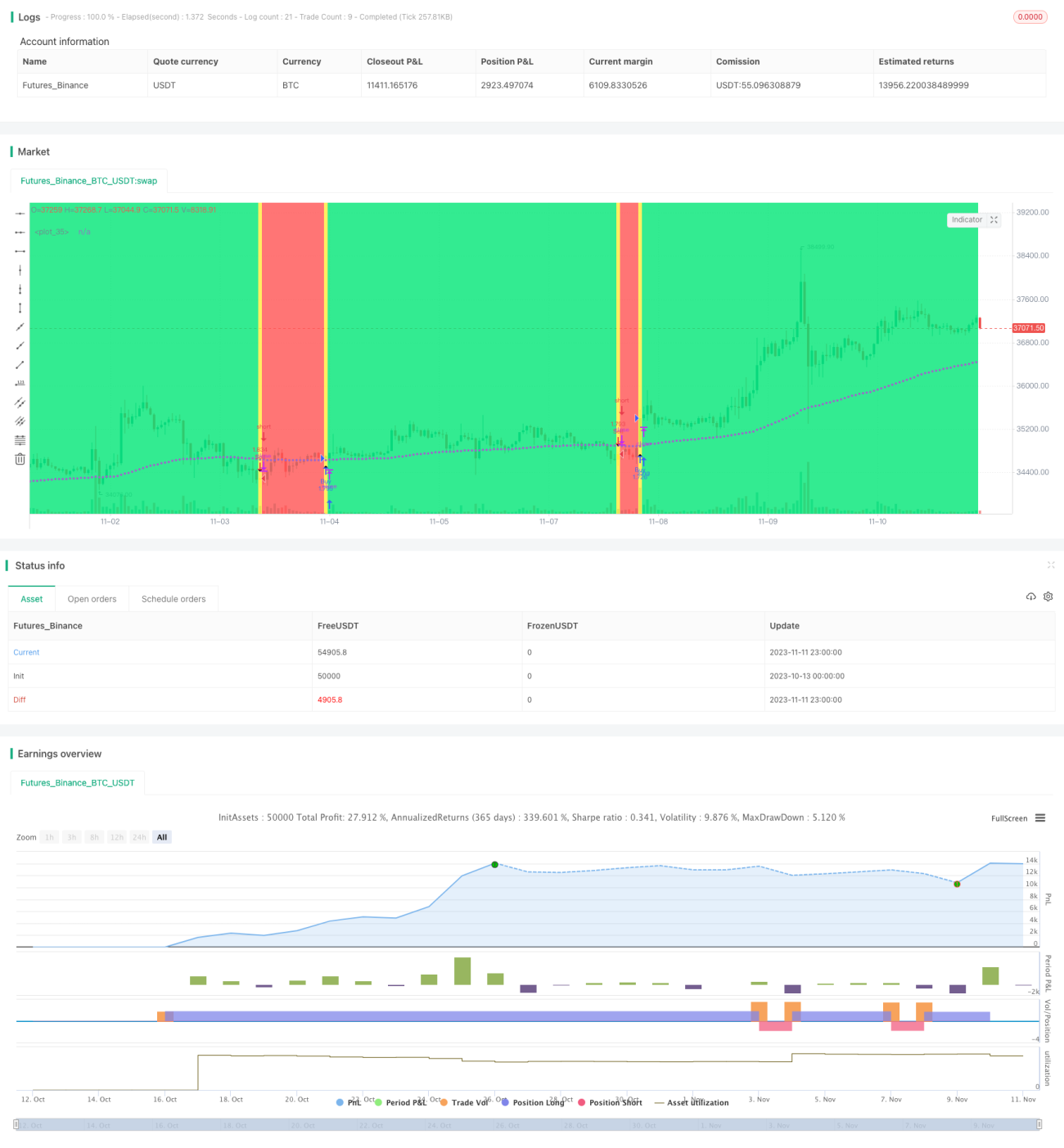

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MASelect Crossover Strat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

av1 = input(title="Active MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

av2 = input(title="Base MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])- 1