Strategi Dagangan Kuantitatif Dwi-MACD

Gambaran Keseluruhan

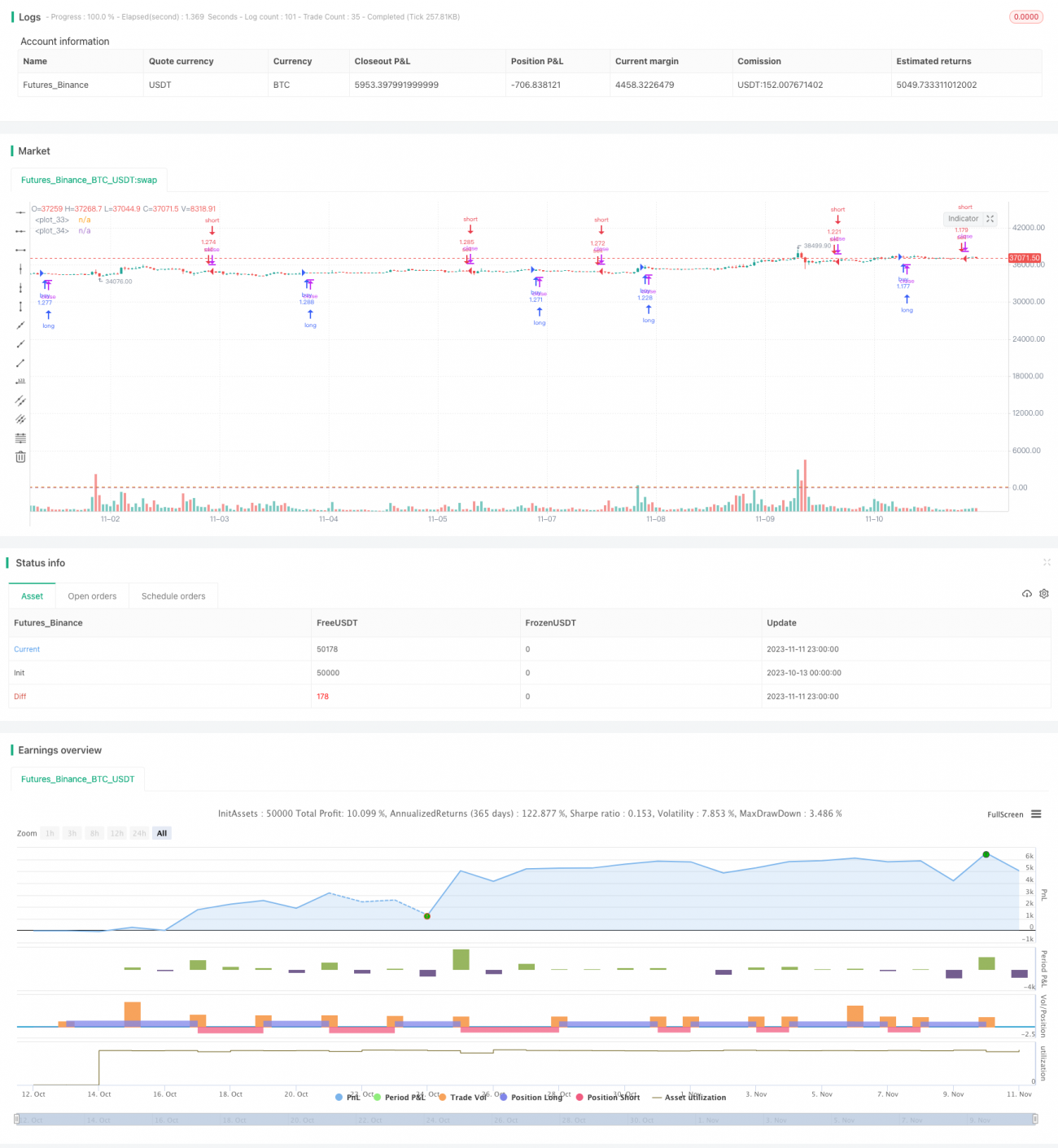

Strategi ini menggunakan gabungan sistem purata bergerak eksponen (EMA) berganda dan indikator RSI untuk mengesan arah aliran pasaran sambil membantu menjana isyarat dagangan. Ia merupakan strategi pengikut arah aliran (trend following). Strategi ini mudah digunakan, sesuai untuk pelbagai indeks pasaran utama dan mata wang kripto, dan telah mencapai pulangan kumulatif melebihi 500% dalam ujian belakang (backtest) sejak tahun 2013.

Prinsip Strategi

Strategi ini menggunakan dua MACD dengan tetapan parameter yang berbeza sebagai indikator dagangan utama. MACD pertama menggunakan purata bergerak pendek 10 kitaran dan purata bergerak panjang 22 kitaran, dengan garis bantu (garis isyarat) 9 kitaran. MACD kedua menggunakan purata bergerak pendek 21 kitaran dan purata bergerak panjang 45 kitaran, dengan garis bantu 20 kitaran.

Apabila garis DIFF MACD pertama menyeberangi garis sifar (zero axis) ke atas, isyarat beli dijana; apabila menyeberangi ke bawah, isyarat jual dijana. Isyarat yang dijana oleh garis DIFF MACD kedua digunakan untuk mengesahkan isyarat dari MACD pertama.

Pada masa yang sama, strategi ini juga menggunakan formula pengiraan momentum harga: (harga tutup lilin terkini + harga tertinggi) dibahagi dengan (harga tutup lilin sebelumnya + harga tertinggi). Jika hasilnya lebih besar daripada 1, ini menunjukkan arah aliran menaik semasa dan menjana isyarat beli; sebaliknya, isyarat jual dijana.

Akhir sekali, garisan K Stoch RSI yang melebihi 20 juga akan mengesahkan isyarat jual.

Analisis Kelebihan

Strategi ini menggunakan gabungan dua EMA untuk menilai arah aliran, yang berkesan menapis penembusan palsu (false breakout). Formula momentum tambahan juga dapat mengelakkan isyarat palsu akibat turun naik. Penggunaan indikator Stoch RSI boleh menjana isyarat jual di zon terlebih beli (overbought) atau terlebih jual (oversold), mengelakkan pembelian di puncak.

Strategi ini hanya menggunakan gabungan mudah beberapa indikator biasa, tanpa logik yang terlalu kompleks, menjadikannya sangat mudah difahami dan diubah suai. Tetapan parameter juga sangat umum, tidak memerlukan pengoptimuman untuk instrumen berbeza, dan mempunyai kebolehsuaian yang baik.

Berdasarkan hasil ujian belakang, strategi ini mencapai pulangan kumulatif yang baik pada pelbagai instrumen seperti indeks saham dan mata wang kripto, serta pengawalan pengeluaran maksimum (maximum drawdown) yang agak memuaskan. Ia boleh digunakan sebagai strategi pengikut arah aliran yang sangat umum.

Analisis Risiko

Risiko utama strategi ini terletak pada penggunaan purata bergerak untuk membuat keputusan. Apabila harga mengalami turun naik yang besar, ia cenderung menghasilkan whipsaw (isyarat palsu) dan menyebabkan kerugian. Selain itu, tiada henti rugi (stop loss) ditetapkan untuk mengawal kerugian setiap dagangan.

Keberkesanan indikator Stoch RSI dalam menentukan keadaan terlebih beli/terlebih jual tidak begitu ideal, dan sering terlepas isyarat pembalikan (reversal).

Jika harga jatuh mendadak tetapi indikator MACD belum membentuk death cross (palang mati), strategi ini juga akan menahan kedudukan dan terus mengalami kerugian.

Arah Pengoptimuman

Pertimbangkan untuk menetapkan henti rugi bagi mengawal kerugian setiap dagangan. Contohnya, tetapkan henti rugi berdasarkan ATR (Average True Range) atau pada purata bergerak yang lebih rendah daripada harga tutup.

Boleh menambah indikator lain sebagai sokongan, seperti menggabungkan indikator KD atau Bollinger Bands dengan Stoch RSI untuk menentukan keadaan terlebih beli/terlebih jual dengan lebih boleh dipercayai.

Boleh menambah analisis volum dagangan, contohnya melaraskan henti rugi apabila volum berkurangan secara mendadak, atau mengelakkan pembukaan kedudukan apabila momentum volum tidak mencukupi.

Boleh menguji kombinasi parameter yang berbeza untuk mengoptimumkan kitaran MACD. Juga boleh menguji penambahan MACD dengan kitaran yang berbeza untuk membentuk pengesahan berbilang.

Kesimpulan

Strategi dagangan kuantitatif dua MACD ini mempunyai idea keseluruhan yang mudah dan jelas. Ia menggunakan gabungan dua EMA untuk menilai arah aliran, serta indikator momentum untuk mengelakkan isyarat palsu, membolehkan pemilihan masa dagangan yang lebih baik. Tetapan parameter strategi ini bersifat umum, prestasi sebenar stabil, dan boleh digunakan sebagai strategi asas untuk pengoptimuman dan pelarasan. Langkah seterusnya adalah dengan mengubah suai kaedah henti rugi, menambah analisis volum, menggabungkan indikator lain dan sebagainya untuk meningkatkan kestabilan dan pulangan strategi.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1