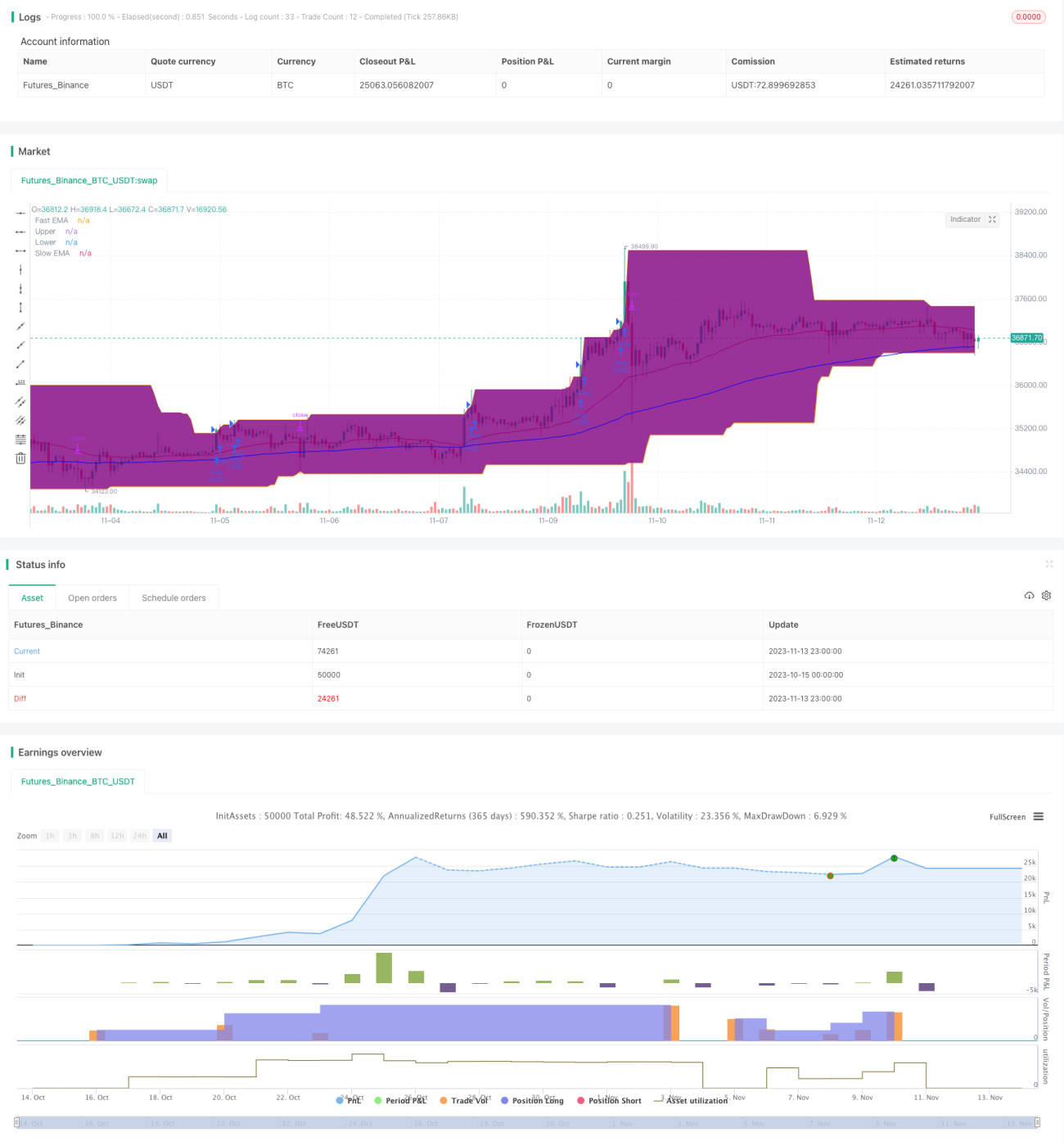

Sistem Penjejakan Trend Pecahan Purata Bergerak Unggul

Gambaran Keseluruhan

Strategi ini adalah sistem pengikut arah aliran (trend following) yang klasik. Ia menggunakan persilangan emas dan persilangan maut bagi purata bergerak untuk menentukan arah aliran, dan memasuki pasaran apabila harga menembusi saluran Donchian. Parameter saluran Donchian ditetapkan kepada 50 hari, yang berkesan menapis bunyi pasaran jangka pendek. Purata bergerak ditetapkan kepada purata bergerak eksponen (EMA) 40 hari dan 120 hari, yang dapat menangkap arah aliran jangka sederhana dan panjang dengan lebih baik. Titik henti rugi ditetapkan pada 4 kali ATR di bawah harga, berkesan mengawal kerugian bagi setiap perdagangan individu.

Prinsip Strategi

Strategi ini terutamanya berdasarkan beberapa perkara berikut:

-

Menggunakan EMA 40 hari dan 120 hari untuk membina penunjuk penentuan arah aliran. Apabila garis pantas menyeberangi garis perlahan dari bawah ke atas, ia adalah isyarat persilangan emas, menandakan arah aliran menaik; apabila garis pantas menyeberangi garis perlahan dari atas ke bawah, ia adalah isyarat persilangan maut, menandakan arah aliran menurun.

-

Parameter saluran Donchian ditetapkan kepada 50 hari, menapis turun naik jangka pendek pasaran. Hanya apabila harga menembusi jalur atas barulah kedudukan beli diambil, dan hanya apabila harga menembusi jalur bawah barulah kedudukan jual diambil, bagi mengelakkan terperangkap dalam julat.

-

Titik henti rugi ditetapkan pada 4 kali ATR di bawah harga. ATR berkesan mengukur turun naik dan risiko pasaran; menetapkan henti rugi sebagai gandaan tertentu daripadanya dapat mengawal kerugian bagi setiap perdagangan.

-

EMA lebih mencerminkan arah aliran harga semasa berbanding purata bergerak mudah yang terlalu licin.

-

Tempoh saluran 50 hari, apabila digunakan bersama dengan EMA 40 dan 120 hari, berkesan menapis penembusan palsu.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Gabungan purata bergerak dapat menentukan arah aliran pasaran dengan berkesan. EMA 40 hari dapat menangkap arah aliran jangka pendek, manakala EMA 120 hari dapat menentukan arah aliran jangka sederhana dan panjang.

-

Saluran Donchian menapis bunyi, mengelakkan pembelian pada paras tertinggi dan penjualan pada paras terendah. Hanya apabila harga menembusi saluran barulah kedudukan diambil, dengan berkesan mengelakkan kawasan penyatuan di tengah pasaran.

-

Titik henti rugi yang munasabah dapat mengawal kerugian bagi setiap perdagangan, mengelakkan kehilangan modal secara total. Kawalan kerugian tunggal memastikan kemampanan keuntungan.

-

EMA lebih sesuai dengan perubahan harga, membolehkan tempoh pegangan yang lebih lama, selaras dengan idea perdagangan arah aliran.

-

Pemilihan parameter purata bergerak mengambil kira kedua-dua kepekaan dalam menangkap arah aliran dan kestabilan dalam menapis bunyi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Risiko akibat pegangan jangka panjang: Strategi ini adalah strategi pengikut arah aliran. Apabila berlaku penyatuan sisi yang panjang atau pembalikan arah aliran, ia akan menghadapi kerugian besar.

-

Risiko penembusan palsu: Apabila harga menyentuh kawasan saluran, mungkin berlaku sebilangan penembusan palsu, menyebabkan perdagangan yang tidak perlu.

-

Risiko penetapan parameter: Penetapan parameter purata bergerak dan saluran adalah agak subjektif; pasaran yang berbeza memerlukan pelarasan kombinasi parameter, jika tidak, ia akan menjejaskan kestabilan sistem.

-

Risiko titik henti rugi terlalu kecil: Jika titik henti rugi ditetapkan terlalu kecil, ia akan menghadapi terlalu banyak henti rugi keluar, menjejaskan keuntungan.

Penyelesaian yang sepadan:

- Tentukan tempoh pegangan dengan berhati-hati untuk mengelakkan risiko pegangan jangka panjang.

- Optimumkan parameter supaya isyarat penembusan lebih stabil dan boleh dipercayai.

- Uji data dari pasaran berbeza untuk mengoptimumkan kombinasi parameter.

- Longgarkan sedikit titik henti rugi untuk mengelakkan henti rugi yang terlalu kerap.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari arah berikut:

-

Uji kombinasi purata bergerak yang berbeza untuk mencari kombinasi parameter terbaik. Boleh menguji pelbagai kombinasi purata bergerak seperti mudah, eksponen, Hull, dan lain-lain.

-

Optimumkan tempoh saluran dan parameter untuk menjadikan isyarat penembusan lebih berkesan. Boleh digabungkan dengan kekerapan turun naik pasaran untuk pengoptimuman.

-

Optimumkan strategi henti rugi: gunakan henti rugi pengikut arah aliran semasa arah aliran berjalan, dan gunakan henti rugi tetap selepas arah aliran berakhir.

-

Gunakan penunjuk seperti MACD, KD untuk pengesahan pelbagai faktor, meningkatkan ketepatan isyarat.

-

Tambah strategi pengurusan kedudukan: tambah kedudukan semasa arah aliran berjalan untuk mengoptimumkan keuntungan.

-

Pilih kombinasi parameter berdasarkan ciri-ciri instrumen berbeza untuk menjadikan sistem lebih kukuh dari segi parameter.

Kesimpulan

Strategi ini secara keseluruhan agak tipikal dan mudah sebagai sistem pengikut arah aliran. Intinya terletak pada penggunaan purata bergerak dan penapisan penembusan saluran. Strategi henti rugi juga klasik dan praktikal. Strategi ini boleh digunakan sebagai rangka asas untuk pembangunan sistem kuantitatif, atau digunakan secara langsung, dengan pulangan yang agak stabil. Melalui ujian pengoptimuman, kestabilan dan kadar pulangan sistem boleh dipertingkatkan lagi. Secara keseluruhan, strategi ini mudah dikendalikan dan bersifat universal, sesuai sebagai salah satu strategi asas dalam perdagangan kuantitatif.

- 1