Strategi Penembusan Indikator Momentum Dwi

Gambaran Keseluruhan

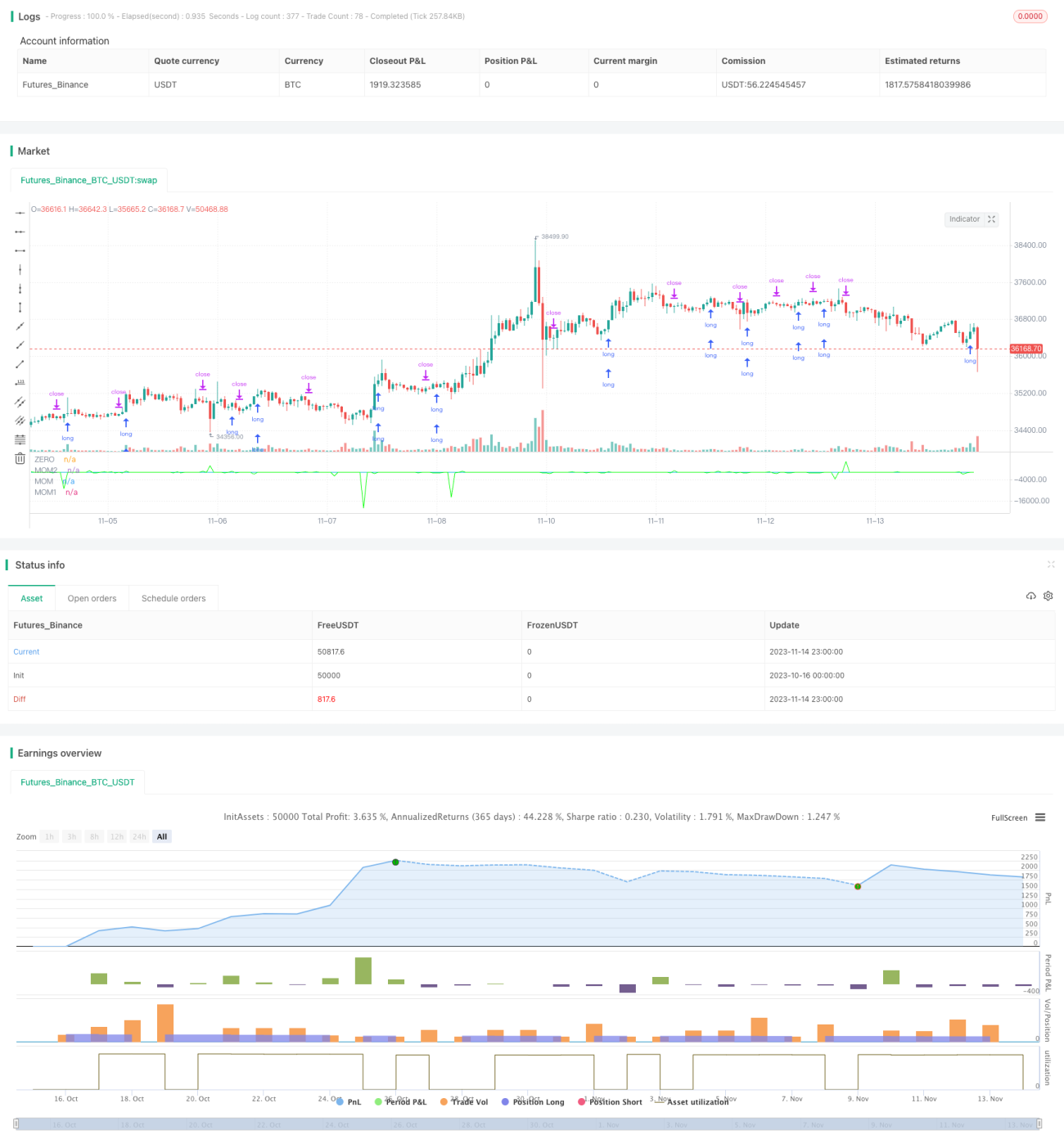

Strategi ini adalah strategi pecahan penunjuk momentum dua kali. Ia menggunakan dua penunjuk momentum dengan tetapan parameter yang berbeza, dan menghasilkan isyarat dagangan apabila kedua-dua penunjuk momentum menembusi paksi sifar. Strategi ini hanya membuat entri beli (long), manakala jual (short) hanya digunakan untuk menutup kedudukan.

Prinsip Strategi

Kod mula-mula menetapkan sifat strategi, seperti mod pesanan, mod yuran, dsb. Kemudian ia mengira dua penunjuk momentum:

pine

// Tetapan momentum

i_len = input(defval = 12, title = "Panjang", minval = 1)

i_src = input(defval = close, title = "Sumber")

i_percent = input(defval = true, title = "Peratus?")

i_mom = input(defval = "MOM2", title = "Pilihan MOM", options = ["MOM1", "MOM2"])

// Kod momentum

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 ialah penunjuk momentum asas, dengan panjang i_len, sumber data i_src, dan sama ada mengira peratus ditentukan oleh i_percent.

mom1 ialah penunjuk momentum dengan panjang 1, menggunakan mom0 sebagai sumber data.

mom2 ialah penunjuk momentum dengan panjang 1, menggunakan data asal i_src sebagai sumber.

Penunjuk momentum akhir yang digunakan, momX, adalah lalai kepada mom1, tetapi boleh dipilih sebagai mom2.

Apabila mom0 dan momX melebihi paksi sifar secara serentak, ia membeli (long); apabila mom0 dan momX berada di bawah paksi sifar secara serentak, ia menutup kedudukan.

Kelebihan Strategi

-

Menggabungkan dua penunjuk momentum dengan tetapan parameter yang berbeza boleh meningkatkan kebolehpercayaan isyarat dagangan; pengesahan berganda mengurangkan isyarat palsu.

-

Hanya membuat entri beli (long), manakala jual (short) hanya digunakan untuk menutup kedudukan, boleh mengurangkan kekerapan dagangan dan mengurangkan kos dagangan.

-

Parameter penunjuk momentum boleh dilaraskan untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Struktur kod yang jelas, mudah difahami dan diubah suai.

-

Menyertakan tetapan mesej dagangan, boleh digunakan bersama sistem dagangan automatik.

Risiko Strategi

-

Walaupun penunjuk momentum berganda boleh mengurangkan isyarat palsu, ia juga mungkin terlepas isyarat arah aliran yang lemah.

-

Hanya membuat dagangan beli (long), mungkin terlepas peluang dagangan jual (short).

-

Tetapan parameter penunjuk momentum yang tidak sesuai boleh menyebabkan dagangan terlalu kerap atau terlalu perlahan.

-

Data ujian semula yang tidak mencukupi boleh menyebabkan overfitting parameter.

-

Walaupun pengesahan berganda mengurangkan isyarat palsu, ia tidak dapat dielakkan sepenuhnya; dalam dagangan sebenar, keberkesanan penembusan masih perlu dipantau.

Arah Pengoptimuman Strategi

-

Boleh menguji kombinasi parameter berbeza dari segi panjang dan sama ada mengira peratus untuk mencari parameter terbaik.

-

Boleh mempertimbangkan untuk menambah isyarat dagangan jual (short) selepas pengesahan arah aliran untuk menangkap lebih banyak peluang dagangan.

-

Boleh menguji kaedah pengiraan penunjuk momentum yang berbeza, seperti ROC, RSI, dll., untuk mencari kesan yang lebih baik.

-

Boleh menggabungkan penapis arah aliran untuk mengelakkan dagangan dalam pasaran yang berombak.

-

Boleh mengoptimumkan strategi henti rugi untuk memaksimumkan keuntungan sambil mengawal risiko.

Kesimpulan

Strategi ini adalah strategi pecahan penunjuk momentum berganda yang tipikal. Ia menggunakan pengesahan berganda untuk mengurangkan isyarat palsu, hanya membuat entri beli (long) untuk mengurangkan kekerapan dagangan. Kelebihan strategi ini adalah mudah dan jelas, mudah dilaksanakan, dan mempunyai ruang penambahbaikan yang besar dalam pengoptimuman parameter dan kawalan risiko. Secara keseluruhan, strategi ini boleh dilaksanakan sebagai rangka kerja asas strategi pecahan momentum, tetapi perlu dioptimumkan dan diselaraskan untuk pasaran tertentu bagi mencapai keuntungan yang stabil dalam dagangan sebenar.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1