Strategi Penjejakan Trend Dwi EMA Williams

Gambaran Keseluruhan

Strategi ini menggabungkan penunjuk Dwi EMA dan penunjuk Williams untuk mengenal pasti arah trend, dan mengikuti trend apabila ia cukup kuat. Idea asasnya ialah:

- Gunakan gabungan Dwi EMA untuk menapis dan hanya mengekalkan trend yang paling kukuh.

- Penunjuk Williams mengesahkan bahawa pasaran kini berada di zon terlebih beli atau terlebih jual.

- Gabungkan penunjuk RSI untuk mengelakkan mengejar kenaikan atau menjual semasa penurunan.

Prinsip

Strategi ini menggunakan EMA jangka pendek dan EMA jangka panjang dalam penunjuk Dwi EMA. Apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, ia menghasilkan isyarat beli; apabila EMA jangka pendek melintasi ke bawah EMA jangka panjang, ia menghasilkan isyarat jual, menggunakan Dwi EMA untuk menangkap trend jangka sederhana hingga panjang.

Selain itu, strategi ini juga menggabungkan penunjuk Williams untuk mengenal pasti situasi pembalikan. Penunjuk Williams menentukan sama ada harga berada dalam keadaan terlebih beli atau terlebih jual dengan menilai titik tinggi dan rendah dalam kitaran. Apabila penunjuk Williams menunjukkan terlebih beli, ia menghasilkan isyarat jual; apabila menunjukkan terlebih jual, ia menghasilkan isyarat beli.

Logik penilaian khusus dalam kod adalah seperti berikut:

Kemasukan panjang: EMA jangka pendek melintasi ke atas EMA jangka sederhana dan EMA jangka panjang, dan penunjuk Williams menunjukkan zon terlebih jual, dan membentuk titik terendah dalam zon terlebih jual, menunjukkan peluang pembalikan, pada masa ini isyarat beli dihasilkan.

Kemasukan pendek: EMA jangka pendek melintasi ke bawah EMA jangka sederhana dan EMA jangka panjang, dan penunjuk Williams menunjukkan zon terlebih beli, dan membentuk titik tertinggi dalam zon terlebih beli, menunjukkan peluang pembalikan, pada masa ini isyarat jual dihasilkan.

Selain itu, strategi ini juga memperkenalkan penunjuk RSI untuk mengesahkan isyarat dagangan dengan lebih lanjut, mengelakkan pembelian atau penjualan secara buta.

Kelebihan

Kelebihan terbesar strategi ini ialah menggunakan Dwi EMA untuk menapis banyak trend yang tidak berkesan, hanya memilih trend jangka sederhana hingga panjang yang paling kukuh untuk diikuti, dengan itu menapis bunyi dan mengurangkan dagangan yang tidak berkesan.

Selain itu, pengenalan penunjuk Williams juga mempunyai kesan yang sangat baik. Pertama, ia dapat mengenal pasti peluang pembalikan, dengan itu menutup kedudukan tepat pada masanya; kedua, ia dapat mengesahkan lagi keberkesanan isyarat trend.

Gabungan Dwi EMA dan Williams membolehkan strategi ini memperoleh keuntungan yang baik dalam instrumen jangka sederhana hingga panjang sambil juga dapat mengenal pasti pembalikan dan mengehadkan kerugian.

Risiko

Risiko utama strategi ini adalah kesukaran dalam mengenal pasti titik pembalikan trend. Walaupun penunjuk Williams dan RSI diperkenalkan untuk memastikan keberkesanan dagangan pembalikan, namun dagangan pembalikan masih sukar dan tidak dapat mengelakkan sepenuhnya risiko mengejar kenaikan atau menjual semasa penurunan.

Selain itu, gabungan Dwi EMA itu sendiri juga mempunyai sedikit ketinggalan. Apabila trend jangka pendek dan trend jangka sederhana hingga panjang tidak sejajar, ia juga boleh menyebabkan kesukaran pengenalan bagi strategi.

Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Uji lebih banyak kombinasi kitaran EMA untuk mencari parameter yang lebih baik.

- Tambah mekanisme keluar adaptif, menggunakan penunjuk seperti ATR, indeks turun naik untuk menilai pembalikan trend.

- Tambah elemen pembelajaran mesin, menggunakan LSTM dan lain-lain untuk ramalan trend dan pembalikan.

- Gunakan teori gelombang dan kaedah lain untuk menyempurnakan lagi peraturan dagangan pembalikan.

- Perkenalkan pengurusan kedudukan adaptif, menyesuaikan saiz kedudukan mengikut keadaan pasaran.

Ringkasan

Strategi ini berjaya menggabungkan Dwi EMA dan penunjuk Williams untuk menangkap trend jangka sederhana hingga panjang, memperoleh pulangan yang lebih tinggi dalam trend besar. Pada masa yang sama, pengenalan penunjuk Williams juga membolehkan strategi mengenal pasti situasi pembalikan dan menghentikan kerugian tepat pada masanya. Langkah seterusnya adalah dengan memperkenalkan lebih banyak penunjuk dan model untuk pengoptimuman, bagi meningkatkan lagi kestabilan strategi.

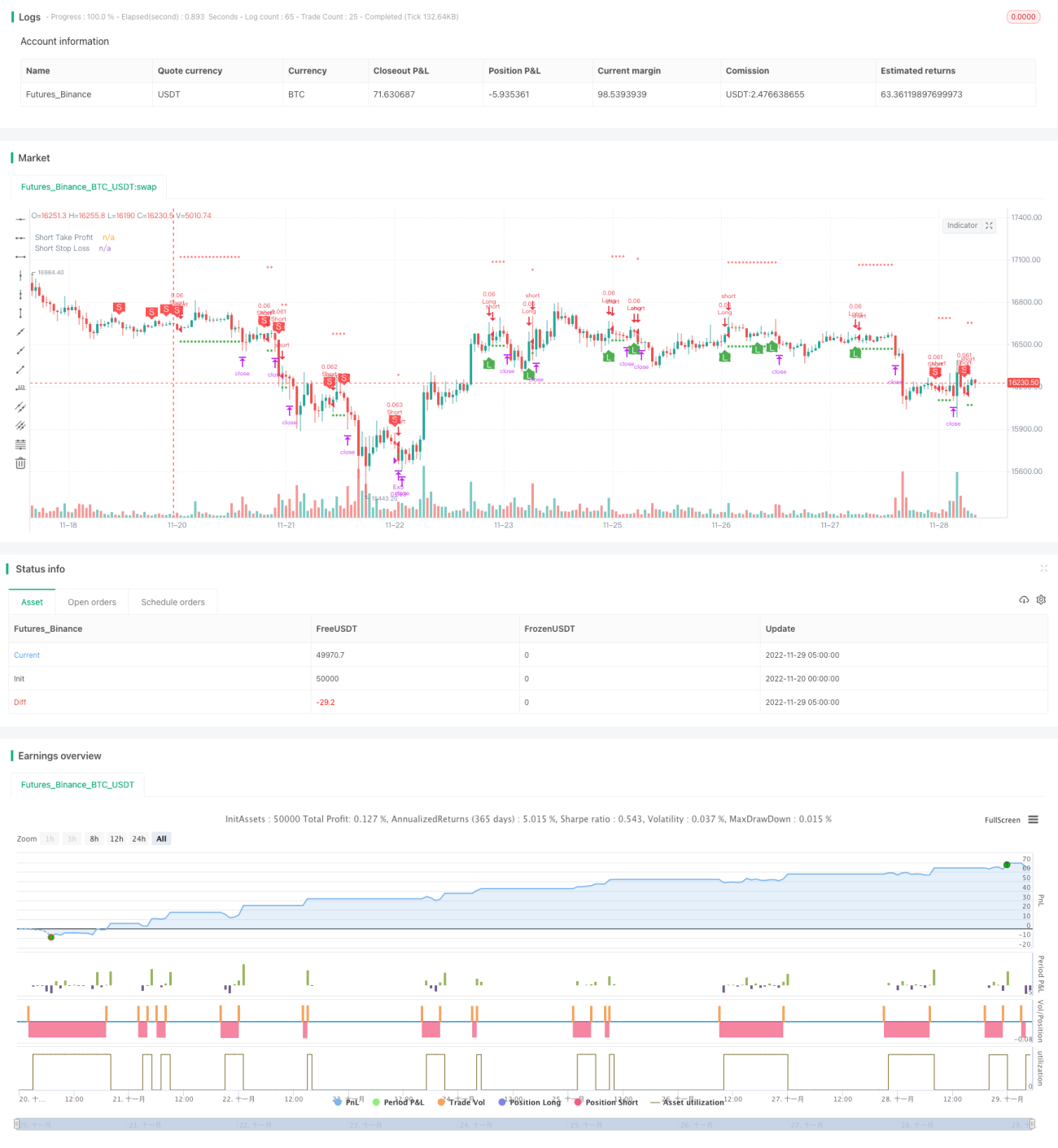

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1