Strategi Kombinasi Pengayun Purata Bergerak Pembalikan Dwilinear

Gambaran Keseluruhan

Strategi ini menggabungkan strategi perdagangan pembalikan bentuk 123 yang dicadangkan oleh Ulf Jensen dalam bukunya dengan pengayun purata bergerak berwajaran (KST) yang dicadangkan oleh Martin Pring, untuk membina strategi kuantitatif yang menggunakan secara menyeluruh bentuk pembalikan dan penunjuk ayunan trend untuk menghasilkan isyarat dagangan.

Prinsip Strategi

Mekanisme Pembentukan Pembalikan 123

Logik teras strategi ini adalah untuk memantau sama ada harga penutup saham telah berbalik dalam 2 hari terakhir, secara khususnya:

Jika harga penutup 2 hari terakhir berada dalam trend menurun, iaitu harga penutup hari sebelumnya lebih tinggi daripada 2 hari sebelumnya; dan harga penutup hari ini berbalik naik berbanding hari sebelumnya, iaitu lebih tinggi daripada harga penutup hari sebelumnya, maka boleh dianggap pembalikan bawah dan menghasilkan isyarat beli.

Sebaliknya, jika harga penutup 2 hari terakhir berada dalam trend menaik, iaitu harga penutup hari sebelumnya lebih rendah daripada 2 hari sebelumnya; dan harga penutup hari ini berbalik turun berbanding hari sebelumnya, iaitu lebih rendah daripada harga penutup hari sebelumnya, maka boleh dianggap pembalikan atas dan menghasilkan isyarat jual.

Bahagian strategi ini juga menggabungkan penunjuk Stochastic untuk menilai sama ada terlebih beli atau terlebih jual, menapis isyarat dagangan pada titik masa yang bukan pembalikan.

Mekanisme Penunjuk KST

ROC dalam penunjuk KST mewakili kadar perubahan harga. ROC untuk 6 hari, 10 hari, 15 hari dan 20 hari dikira, dan dilicinkan dengan purata bergerak parameter berbeza, kemudian dijumlahkan berwajaran untuk membentuk penunjuk KST.

Apabila garis pantas menyeberangi garis perlahan ke atas, ia dianggap sebagai kenaikan; apabila garis pantas menyeberangi garis perlahan ke bawah, ia dianggap sebagai penurunan. Di sini, garis pantas adalah nilai KST asal, garis perlahan adalah purata bergerak KST.

Strategi ini menggunakan KST > 0 sebagai kenaikan, KST < 0 sebagai penurunan.

Penggabungan Isyarat

Menggabungkan isyarat penilaian strategi pembalikan bentuk 123 dan penunjuk KST:

- Jika kedua-dua isyarat selaras, hasilkan isyarat dagangan dalam arah tersebut

- Jika kedua-dua isyarat tidak selaras, tiada perdagangan

Oleh itu, strategi ini menggunakan secara menyeluruh dua jenis penunjuk teknikal yang berbeza iaitu bentuk pembalikan dan penilaian penunjuk, menggabungkan kekuatan isyarat mereka, untuk mereka bentuk strategi dagangan kuantitatif yang agak maju.

Kelebihan Strategi

- Bahagian bentuk pembalikan dapat mengenal pasti titik perubahan dengan berkesan, bahagian penunjuk dapat menjejaki trend, kedua-duanya saling melengkapi

- Menggabungkan penapisan dua penunjuk dapat meningkatkan kualiti isyarat dan mengurangkan isyarat palsu

- Parameter KST boleh laras secara fleksibel, boleh dioptimumkan untuk saham dengan kitaran berbeza

- Boleh menyesuaikan diri dengan saham yang sangat tidak menentu, juga boleh digunakan untuk saham yang agak stabil

Risiko Strategi

- Risiko pembalikan gagal, isyarat pembalikan mungkin juga pecahan palsu

- Selepas penggabungan isyarat, mungkin terlepas sebahagian peluang

- Parameter KST yang tidak sesuai boleh mengganggu hasil dengan ketara

- Apabila harga saham turun naik dengan kuat, KST menghasilkan kelambatan, mungkin berlaku ketidakselarasan isyarat

Risiko boleh dikawal dengan melaraskan parameter, mengoptimumkan logik penentuan pembalikan, memperkenalkan mekanisme henti rugi, dan lain-lain.

Arah Pengoptimuman Strategi

- Mengoptimumkan parameter penunjuk Stochastic

- Mengoptimumkan parameter panjang garis KST

- Menambah penapisan penunjuk volum atau turun naik

- Menambah penilaian trend untuk mengelakkan dagangan menentang arah

- Memperkenalkan mekanisme henti rugi

Kesimpulan

Strategi ini mengintegrasikan pelbagai jenis penunjuk teknikal yang berbeza, melalui pengesahan berganda dan pengoptimuman gabungan, direka secara saintifik sebagai strategi dagangan kuantitatif yang kukuh, boleh dianggap sebagai contoh gabungan strategi. Prestasi dagangan sebenar masih perlu disahkan selanjutnya, tetapi dari segi reka bentuk teori, ia mempertimbangkan pelbagai senario, menyelesaikan batasan penunjuk tunggal, wajar dikaji dan digunakan lebih lanjut.

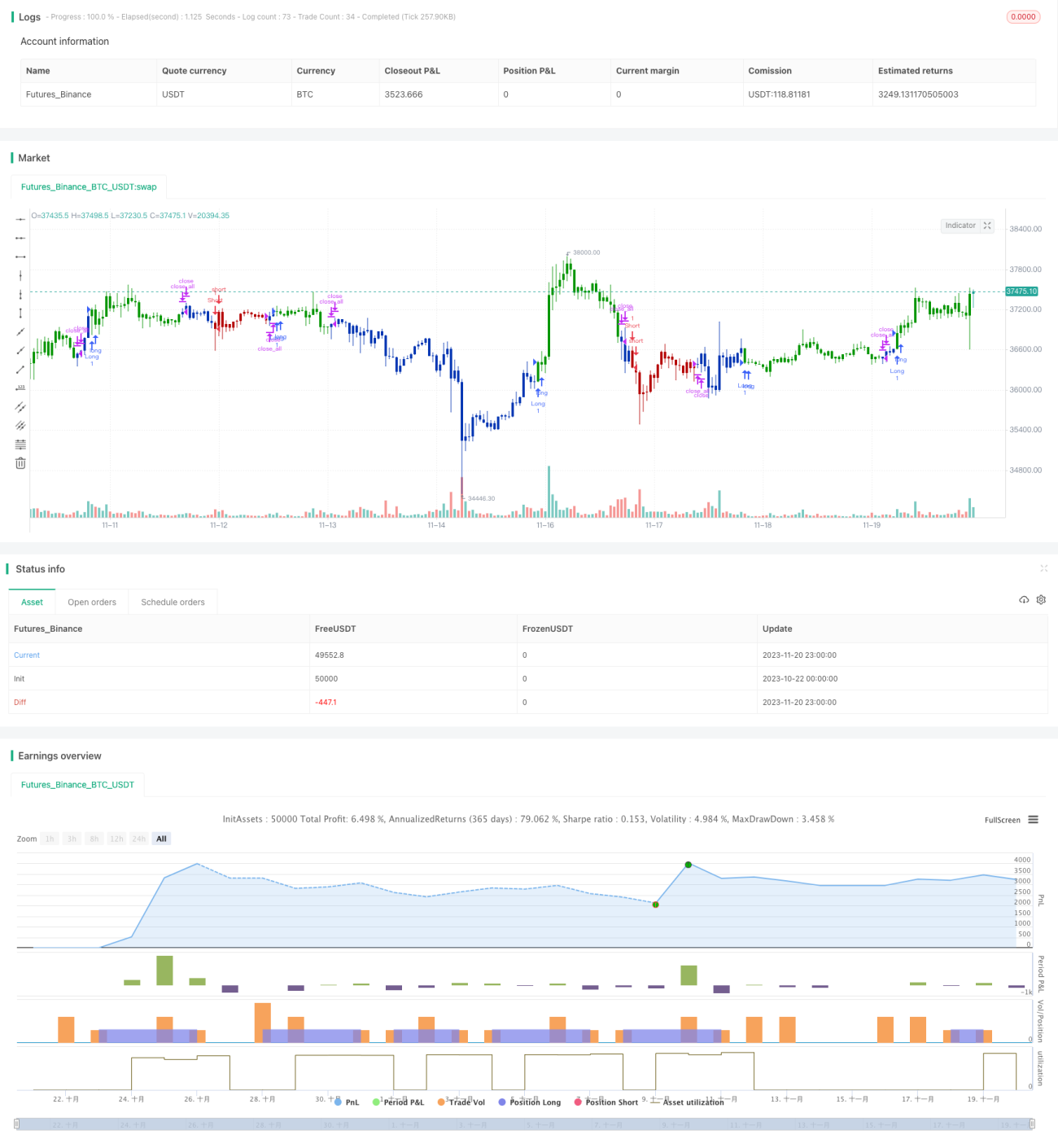

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2021

// This is combo strategies for get a cumulative signal. - 1