Strategi Pelaburan Penjejakan Pintar Purata Bergerak Dwi Trend

Gambaran Keseluruhan

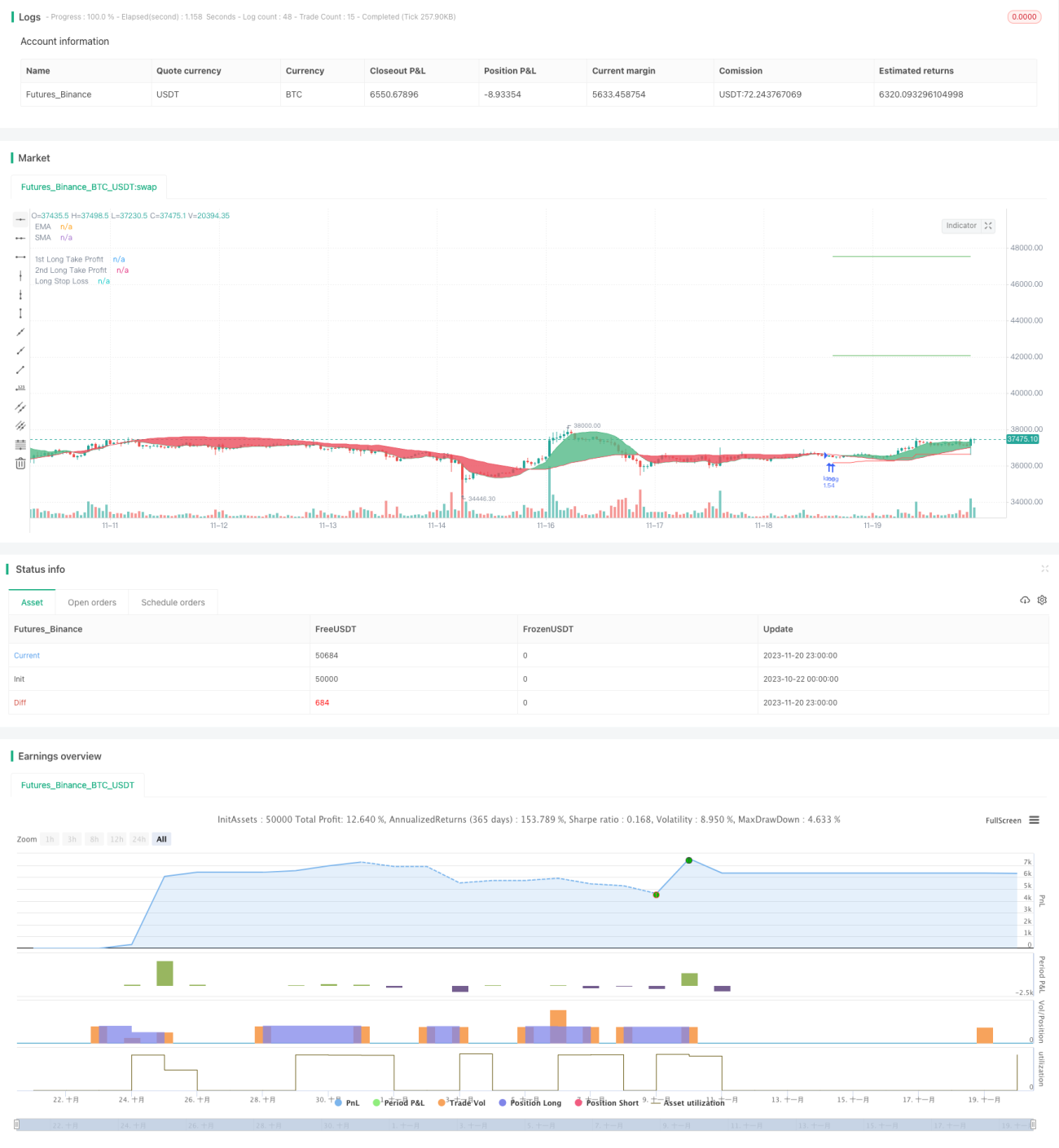

Strategi ini digunakan terutamanya untuk pelaburan jangka panjang BTC secara automatik. Ia menentukan arah aliran melalui persilangan dua EMA dan LSMA, dan menggunakan penunjuk ATR untuk mengira stop loss dinamik, membolehkan pengesanan berkesan bagi arah aliran menaik BTC.

Prinsip Strategi

-

Menggunakan EMA 25 tempoh dan LSMA 100 tempoh untuk membentuk dua purata bergerak. Persilangan mereka digunakan untuk menilai arah aliran pasaran. EMA bertindak balas dengan pantas terhadap perubahan harga, manakala LSMA menapis penembusan palsu.

-

Apabila EMA pantas menembusi ke atas LSMA perlahan, ia dianggap sebagai arah aliran menaik masih berterusan, maka posisi beli diambil. Sebaliknya, apabila EMA pantas menembusi ke bawah LSMA perlahan, ia dianggap sebagai arah aliran menurun, dan posisi ditutup.

-

Setelah memasuki posisi beli, stop loss dinamik yang dikira berdasarkan ATR sentiasa diselaraskan untuk mengesan arah aliran menaik BTC dengan berkesan. Secara khusus, titik stop loss awal adalah harga kemasukan, dan setiap pelarasan seterusnya akan menggelongsorkan ke atas sebanyak peratusan tetap dari julat ATR.

-

Garis stop loss dapat mengunci keuntungan terapung yang terhasil daripada kenaikan BTC, sambil menghalang stop loss daripada terlalu dekat dengan harga terkini yang boleh menyebabkan stop loss yang kerap. Selain itu, strategi ini juga menetapkan dua take profit bergerak dengan nisbah berbeza untuk mengunci lebih banyak keuntungan.

Analisis Kelebihan

-

Menggunakan dua purata bergerak untuk menilai arah aliran adalah lebih dipercayai dan dapat mengelakkan isyarat palsu dengan berkesan.

-

Stop loss dinamik ATR dapat mengunci sebahagian besar keuntungan dan mengelakkan stop loss kecil yang kerap.

-

Tidak kira sama ada arah aliran menaik berakhir atau tidak, selagi isyarat keluar dari purata bergerak dikeluarkan, stop loss akan dilaksanakan, mengawal risiko dengan baik.

-

Tahap automasi yang tinggi, tanpa campur tangan manual, sesuai untuk operasi jangka panjang dalam pasaran sebenar.

Analisis Risiko

-

Masih perlu memberi perhatian kepada berita penting yang tiba-tiba bagi mengelakkan kerugian slippage yang besar.

-

Walaupun gabungan dua purata bergerak dapat mengurangkan isyarat palsu, ia sukar dielakkan sepenuhnya dalam pasaran yang bergerak mendatar.

-

Parameter ATR yang tidak sesuai juga akan menjejaskan kesan stop loss, perlu diselaraskan mengikut instrumen yang berbeza.

-

Tempoh purata bergerak yang tidak munasabah atau gagal dikemas kini tepat pada masanya juga boleh menyebabkan kelewatan isyarat.

-

Pastikan kestabilan pelayan untuk mengelakkan gangguan perdagangan automatik akibat kegagalan yang tidak dijangka.

Hala Tuju Pengoptimuman

-

Boleh cuba menambah lebih banyak penunjuk untuk menilai arah aliran, seperti Bollinger Bands. Atau menggunakan model pembelajaran mesin untuk meramalkan harga.

-

Kaedah pengiraan stop loss dinamik ATR boleh dioptimumkan lagi supaya stop loss lebih lancar.

-

Boleh menambah mekanisme penggera berdasarkan volum dagangan dan ciri-ciri putaran harian untuk melindungi daripada impak berita besar.

-

Parameter bagi setiap mata wang kripto berbeza, boleh menggunakan lebih banyak data sejarah untuk melatih parameter yang diperibadikan.

Kesimpulan

Secara keseluruhannya, strategi ini adalah program pelaburan automatik BTC yang sangat praktikal. Menggunakan dua EMA untuk menilai arah aliran besar adalah sangat boleh dipercayai, ditambah dengan stop loss ATR, ia dapat memperoleh keuntungan yang baik dan tempoh sahnya boleh dilanjutkan dengan panjang. Dengan pengoptimuman dan pelarasan parameter yang berterusan, kesan strategi ini masih mempunyai ruang peningkatan yang besar, sangat berbaloi untuk diuji dalam pasaran sebenar.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)- 1