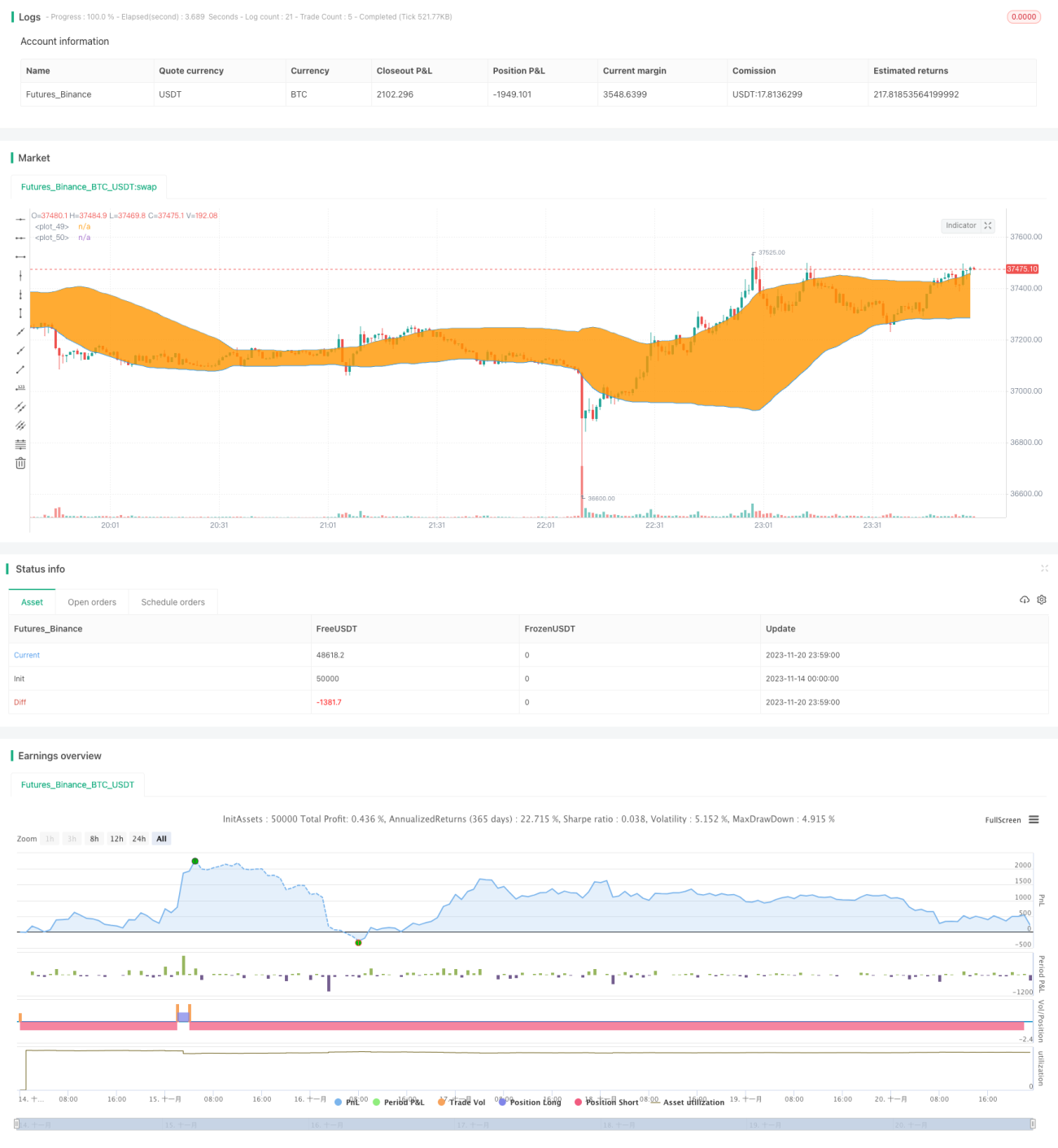

Strategi Kuantitatif DPD-RSI-BB

Gambaran Keseluruhan

Strategi kuantitatif DPD-RSI-BB ialah strategi dagangan saham yang menggabungkan tiga indikator iaitu DPD, RSI dan Bollinger Bands. Strategi ini menggunakan DPD untuk menilai arah aliran, RSI untuk menilai keadaan terlebih beli atau terlebih jual, dan Bollinger Bands untuk menentukan tahap sokongan dan rintangan bagi kemasukan kedudukan.

Prinsip Strategi

Strategi ini terdiri daripada beberapa bahagian utama:

-

Indikator DPD untuk menilai arah aliran

Membina purata pergerakan DEMA menggunakan dua EMA, dan mengira nisbah perbezaan harga berbanding DEMA sebagai indikator penilaian arah aliran. Apabila nisbah perbezaan berada di bawah ambang yang ditetapkan, ia dianggap sebagai isyarat kenaikan. -

Indikator RSI untuk menilai keadaan terlebih beli/terlebih jual

Mengira nilai RSI dalam tempoh tertentu. RSI melebihi had atas yang ditetapkan menandakan zon terlebih beli, manakala RSI di bawah had bawah menandakan zon terlebih jual. -

Bollinger Bands untuk menentukan sokongan dan rintangan

Mengira garis tengah, garis atas dan garis bawah dalam tempoh tertentu. Harga yang hampir dengan garis atas dianggap sebagai isyarat penurunan, manakala harga yang hampir dengan garis bawah dianggap sebagai isyarat kenaikan. -

Penilaian bersepadu

Apabila nisbah perbezaan DPD berada di bawah ambang, RSI berada di bawah had bawah zon terlebih jual, dan harga berada di bawah garis atas Bollinger Bands, isyarat kenaikan dihasilkan. Apabila RSI berada di atas had atas zon terlebih beli, nisbah perbezaan DPD melebihi ambang, dan harga melebihi garis atas Bollinger Bands, isyarat penurunan dihasilkan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Penilaian bersepadu pelbagai indikator mengelakkan isyarat palsu yang dihasilkan oleh satu indikator.

- Menggunakan indikator RSI untuk menilai keadaan terlebih beli/terlebih jual dan menetapkan titik henti rugi dan ambil untung awal.

- Indikator DPD dapat menilai arah aliran harga dengan baik, manakala Bollinger Bands dapat menentukan tahap sokongan dan rintangan.

- Parameter yang fleksibel membolehkan pengoptimuman untuk saham yang berbeza.

Risiko dan Pengoptimuman

Strategi ini juga mempunyai beberapa risiko:

- Gabungan pelbagai indikator menjadikan strategi agak kompleks dan sukar untuk menetapkan parameter.

- Indikator seperti DPD dan RSI mempunyai sedikit kelewatan, yang mungkin menyebabkan terlepas titik kemasukan yang optimum.

- Parameter perlu dioptimumkan untuk menyesuaikan dengan tempoh masa dan ciri saham yang berbeza.

Pengoptimuman boleh dilakukan dari aspek berikut:

- Melaraskan parameter indikator untuk mengoptimumkan titik kemasukan dan keluar.

- Menambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan dengan ketat.

- Menguji strategi pada saham dan tetapan tempoh yang berbeza untuk menilai keberkesanan.

Kesimpulan

Strategi DPD-RSI-BB menggabungkan penilaian pelbagai indikator untuk mengelakkan isyarat palsu yang dihasilkan oleh satu indikator. Dengan pengoptimuman parameter, strategi ini boleh menjadi strategi dagangan saham yang kukuh. Walau bagaimanapun, strategi ini juga berpotensi sukar untuk mengelakkan risiko pasaran sepenuhnya disebabkan oleh kerumitannya, justeru perlu digunakan dengan berhati-hati.

- 1