Strategi Ujian Balik Pembalikan Pasaran Menurun Harami

Gambaran Keseluruhan

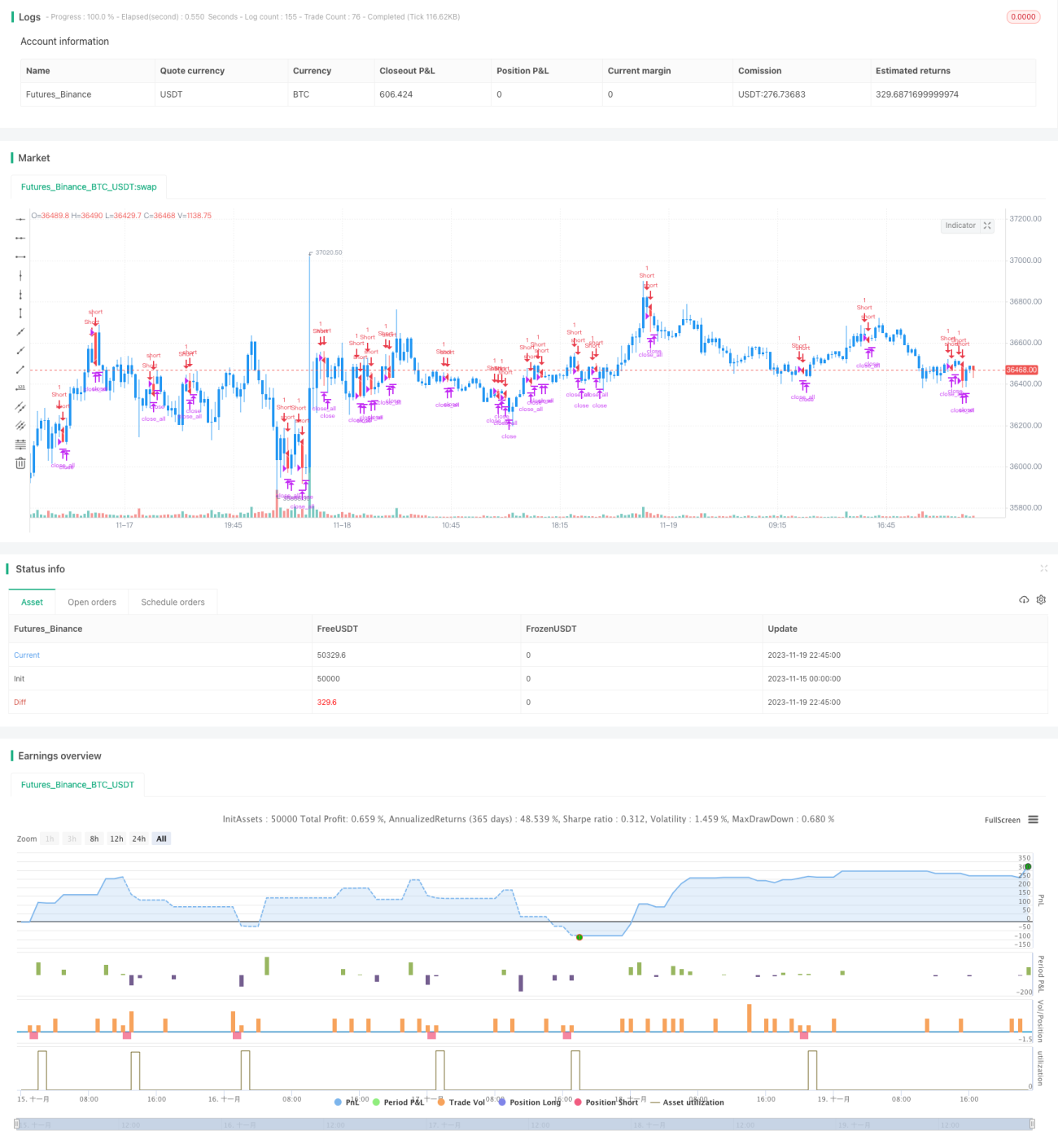

Strategi ujian balik pembalikan Harami menurun (Bearish Reversal Harami) mengenal pasti corak pembalikan Harami menurun dalam carta lilin untuk melaksanakan dagangan automatik. Apabila corak pembalikan Harami menurun dikesan, strategi ini akan memasuki kedudukan jual (short); setelah henti rugi (stop loss) atau ambil untung (take profit) dicetuskan, kedudukan akan ditutup.

Prinsip Strategi

Penunjuk utama pengenalpastian strategi ini ialah: jika lilin sebelumnya adalah lilin hijau (bullish) yang panjang, lilin kedua ditutup dalam badan lilin sebelumnya dan merupakan lilin merah (bearish), maka corak pembalikan Harami menurun mungkin terbentuk. Apabila corak ini dipenuhi, strategi akan memasuki kedudukan jual.

Logik penentuan khusus adalah:

- Kira saiz badan lilin sebelumnya ABS(Tutup1 - Buka1) sama ada lebih besar daripada saiz badan minimum yang ditetapkan.

- Tentukan sama ada lilin sebelumnya adalah lilin hijau: Tutup1 > Buka1.

- Tentukan sama ada lilin semasa adalah lilin merah: Buka > Tutup.

- Tentukan sama ada harga buka lilin semasa kurang daripada atau sama dengan harga tutup lilin sebelumnya: Buka <= Tutup1.

- Tentukan sama ada harga buka lilin sebelumnya kurang daripada atau sama dengan harga tutup lilin semasa: Buka1 <= Tutup.

- Tentukan sama ada badan lilin semasa lebih kecil daripada lilin sebelumnya: Buka - Tutup < Tutup1 - Buka1.

- Sekiranya semua syarat di atas dipenuhi, corak pembalikan Harami menurun terbentuk dan kedudukan jual dimasukkan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan isyarat pembalikan kuat Harami menurun untuk meningkatkan kebarangkalian keuntungan.

- Data ujian balik yang mencukupi, hasil simulasi dagangan yang baik.

- Logik strategi yang ringkas dan jelas, mudah difahami dan dioptimumkan.

- Titik ambil untung dan henti rugi boleh disesuaikan untuk mengawal risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Pasaran mungkin menunjukkan penembusan palsu (false breakout), menyebabkan kedudukan terperangkap. Titik henti rugi boleh dilonggarkan atau penapis tambahan boleh ditambah.

- Turun naik harga sekuriti sasaran mungkin terlalu besar sehingga tidak dapat melaksanakan henti rugi. Pilih instrumen dagangan dengan turun naik yang lebih rendah.

- Data ujian balik yang tidak mencukupi mungkin tidak mencerminkan keadaan pasaran sebenar. Tingkatkan jumlah data ujian balik dan lakukan pengesahan dagangan langsung (live trading).

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Tambah penapis seperti Volume, MACD, dan lain-lain untuk meningkatkan kualiti isyarat.

- Optimumkan strategi ambil untung dan henti rugi, laraskan titik secara dinamik.

- Tingkatkan kecekapan pegangan kedudukan, gabungkan faktor seperti arah aliran (trend) untuk mengurangkan dagangan tidak berkesan.

- Cuba instrumen dagangan berbeza, pilih instrumen dengan turun naik yang lebih sesuai.

Kesimpulan

Strategi ujian balik pembalikan Harami menurun mempunyai logik keseluruhan yang jelas, mudah difahami dan dioptimumkan, serta keputusan ujian balik yang baik. Risiko terkawal, mempunyai ruang penyesuaian untuk dagangan langsung. Secara keseluruhan, isyarat dagangan yang dihasilkan oleh strategi ini agak boleh dipercayai, wajar untuk pengesahan dan pengoptimuman dagangan langsung selanjutnya.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1