Strategi Henti Rugi Pembalikan Momentum CK

Gambaran Keseluruhan

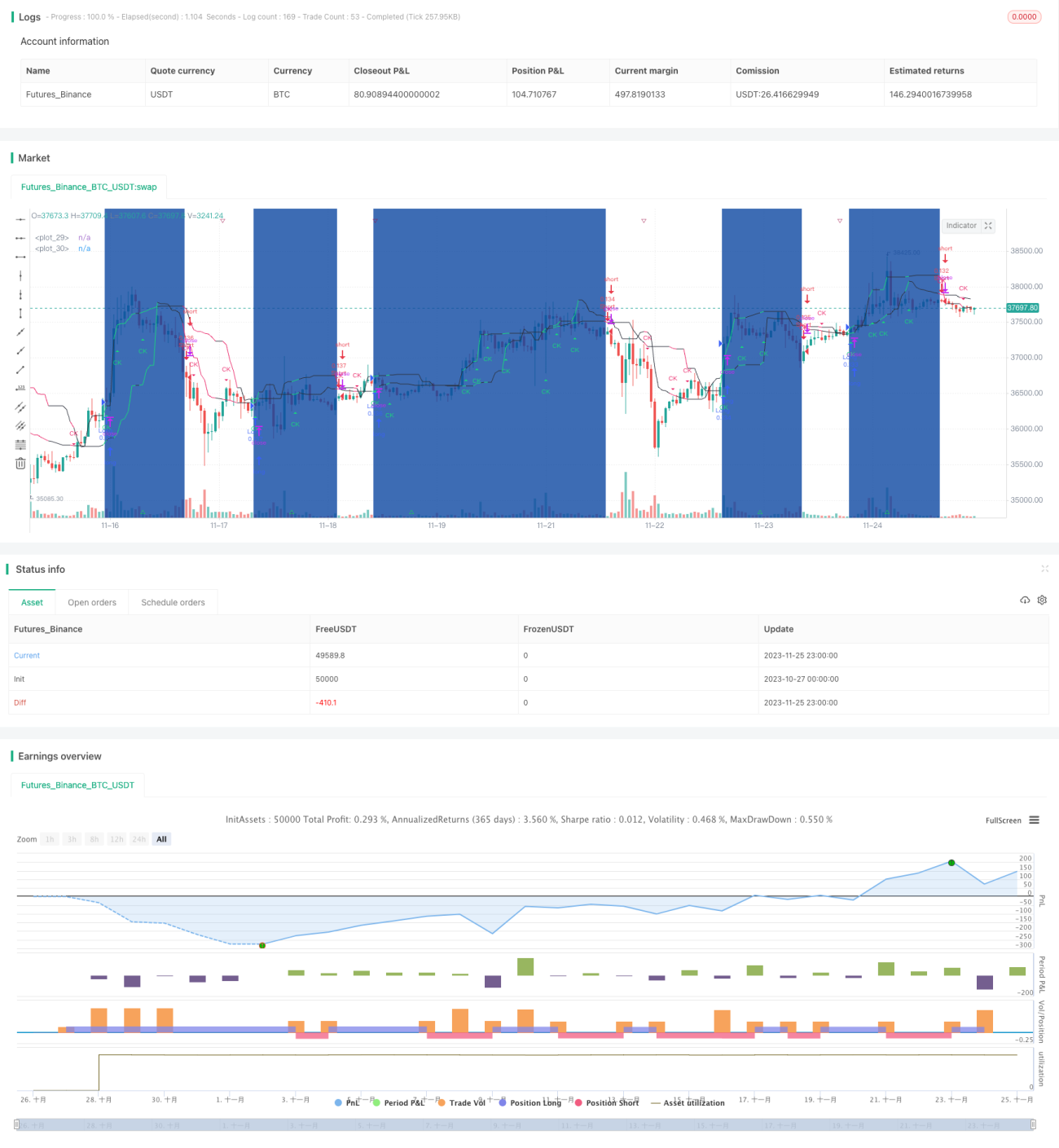

Strategi ini menggunakan Saluran CK untuk menentukan arah harga dan menetapkan garisan henti rugi dinamik. Apabila berlaku pembalikan harga, ia akan mengambil posisi bertentangan. Ini adalah strategi dagangan jangka pendek.

Prinsip Strategi

Strategi ini menggunakan Saluran CK untuk menilai arah harga serta sokongan dan rintangan. Ia mengira garisan saluran atas dan bawah. Apabila harga menembusi garisan saluran, isyarat dagangan akan dijana. Selain itu, strategi juga menjejaki pergerakan garisan saluran. Apabila garisan saluran berbalik, strategi akan mengambil posisi bertentangan, menjadikannya strategi dagangan pembalikan.

Secara khusus, strategi mengira garisan saluran atas dan bawah berdasarkan harga tertinggi dan terendah. Jika garisan saluran atas mula menurun dan garisan saluran bawah mula meningkat, ia dianggap sebagai pembalikan harga dan posisi jual (short) akan diambil. Sebaliknya, jika garisan saluran bawah mula menurun dan garisan saluran atas mula meningkat, ia dianggap sebagai pembalikan harga dan posisi beli (long) akan diambil.

Kelebihan Strategi

- Menggunakan dwi-saluran untuk mengenal pasti titik pembalikan harga, membolehkan dagangan songsang yang tepat.

- Menggunakan kaedah henti rugi dinamik untuk mengawal risiko, membolehkan henti rugi tepat pada masanya.

- Logik strategi ringkas dan jelas, mudah difahami dan dilaksanakan.

Risiko Strategi

- Apabila harga pasaran turun naik secara mendadak, garisan henti rugi mungkin ditembusi, menyebabkan kerugian yang lebih besar.

- Bilangan dagangan mungkin tinggi, meningkatkan kos dagangan.

- Parameter yang sesuai perlu dipilih untuk menetapkan garisan henti rugi, bagi mengelakkan terlalu longgar atau terlalu ketat.

Pengoptimuman Strategi

- Mengoptimumkan parameter garisan henti rugi untuk menjadikannya lebih munasabah dan berkesan.

- Menggabungkan penunjuk arah aliran untuk menilai kebolehpercayaan isyarat pembalikan, mengelak daripada mengambil posisi songsang semasa arah aliran.

- Menambah modul dagangan automatik dan henti rugi automatik untuk mengurangkan kos dagangan.

Kesimpulan

Strategi ini mempunyai idea keseluruhan yang jelas dan mudah difahami. Ia menggunakan dwi-saluran untuk mengenal pasti pembalikan harga dan mengambil posisi songsang, serta menetapkan henti rugi dinamik untuk mengawal risiko. Ini adalah strategi dagangan jangka pendek yang tipikal. Keberkesanan strategi masih boleh dioptimumkan lagi, terutamanya dengan melaraskan parameter henti rugi dan menggunakan penunjuk teknikal lain sebagai bantuan untuk menentukan masa dagangan.

- 1