Strategi Kombinasi Purata Bergerak Dwi Pembalikan Arah Aliran

Gambaran Keseluruhan

Strategi ini merupakan gabungan strategi pembalikan arah dua kali ganda dengan purata bergerak. Ia menggabungkan Strategi Pembalikan 123 dan Strategi Purata Bergerak Bill Williams, menggunakan isyarat daripada kedua-dua strategi untuk mendapatkan isyarat dagangan yang lebih tepat.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Strategi Pembalikan 123: Masuk panjang (long) apabila harga penutup dua hari berturut-turut lebih tinggi daripada harga penutup hari sebelumnya, dan garisan K perlahan 9 hari berada di bawah 50; masuk pendek (short) apabila harga penutup dua hari berturut-turut lebih rendah daripada harga penutup hari sebelumnya, dan garisan K pantas 9 hari berada di atas 50.

-

Strategi Purata Bergerak Bill Williams: Kira purata bergerak harga tengah bagi tempoh 13, 8, dan 5 hari. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka sederhana/panjang, masuk panjang; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka sederhana/panjang, masuk pendek.

Akhir sekali, jika arah isyarat kedua-dua strategi adalah sama, isyarat dagangan sebenar dihasilkan; jika tidak, tiada dagangan dilakukan.

Analisis Kelebihan

Strategi ini menggabungkan penentuan arah aliran dua kali ganda, yang dapat mengurangkan isyarat palsu dan meningkatkan ketepatan isyarat. Selain itu, penambahan purata bergerak dapat menapis sebahagian daripada gangguan (noise).

Analisis Risiko

Strategi ini mempunyai risiko berikut:

- Penapisan isyarat dua kali ganda mungkin menyebabkan terlepas peluang dagangan yang baik.

- Tetapan gabungan purata bergerak yang tidak sesuai mungkin menyebabkan salah tafsir terhadap arah aliran pasaran.

- Strategi pembalikan itu sendiri mempunyai risiko kerugian.

Risiko dapat dikurangkan dengan menyesuaikan parameter purata bergerak atau mengoptimumkan logik masuk/keluar.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menguji gabungan purata bergerak dengan parameter berbeza untuk mencari parameter terbaik.

- Menambah strategi henti rugi (stop loss) untuk mengelakkan kerugian besar.

- Menggabungkan penunjuk volum untuk mengenal pasti kualiti isyarat.

- Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Kesimpulan

Strategi ini mengintegrasikan penentuan arah aliran dua kali ganda dengan penunjuk purata bergerak, yang berkesan menapis isyarat gangguan dan meningkatkan ketepatan keputusan dagangan. Walau bagaimanapun, ia juga mempunyai risiko tertentu dan memerlukan ujian serta pengoptimuman berterusan terhadap logik masuk/keluar untuk memperoleh keuntungan yang stabil dalam dagangan sebenar.

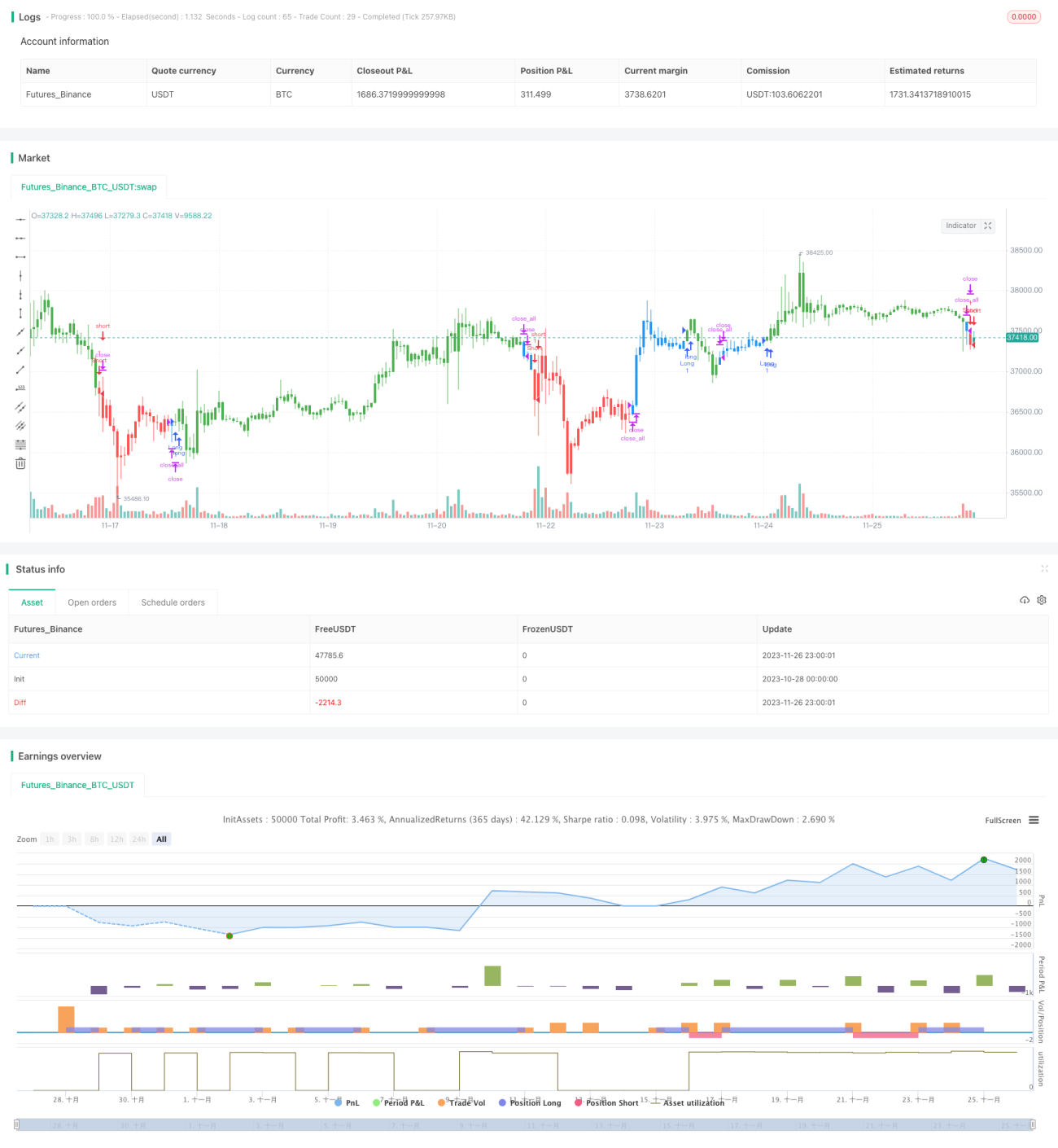

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/06/2019

// This is combo strategies for get - 1