Strategi Pembalikan Kuantitatif Isyarat Berganda

Gambaran Keseluruhan

Strategi Pembalikan Kuantitatif Dwi-isyarat menggabungkan strategi Pembalikan 123 dan penunjuk Accelerator Oscillator untuk mengenal pasti pembalikan arah aliran dan memperoleh isyarat dagangan yang lebih tepat. Strategi ini terutamanya digunakan untuk dagangan jangka pendek dan sederhana dalam indeks saham, forex, logam berharga dan komoditi tenaga.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian logik kod yang berasingan.

Bahagian pertama ialah strategi Pembalikan 123, yang prinsip pengenalpastian isyarat pembalikannya adalah: apabila harga penutup lebih rendah daripada harga penutup sebelumnya selama dua hari berturut-turut, dan garis K penunjuk STOCH 9 hari berada di bawah garis D, isyarat beli dijana; apabila harga penutup lebih tinggi daripada harga penutup sebelumnya selama dua hari berturut-turut, dan garis K penunjuk STOCH 9 hari berada di atas garis D, isyarat jual dijana.

Bahagian kedua ialah penunjuk Accelerator Oscillator. Penunjuk ini mencerminkan kelajuan perubahan Absolute Price Oscillator dengan mengira perbezaan antara Absolute Price Oscillator dan purata pergerakan 5 periodnya, yang boleh mengenal pasti titik pembalikan arah aliran lebih awal.

Akhirnya, strategi ini menggabungkan isyarat daripada kedua-dua penunjuk: apabila isyarat kedua-dua penunjuk adalah sehala (beli dua kali atau jual dua kali), isyarat dagangan ke arah tersebut dikeluarkan; apabila isyarat kedua-dua penunjuk tidak sepadan, isyarat sifar dikeluarkan.

Analisis Kelebihan

Strategi ini menggabungkan penentuan dua penunjuk, yang boleh menapis isyarat palsu tertentu, menjadikan isyarat lebih tepat dan boleh dipercayai. Pada masa yang sama, dengan menggunakan ciri Absolute Price Oscillator yang mencerminkan pecutan perubahan, ia dapat menangkap potensi titik pembalikan arah aliran lebih awal, seterusnya merebut ruang keuntungan yang lebih besar.

Analisis Risiko

Risiko terbesar strategi ini ialah harga telah menunjukkan pembalikan yang ketara sebelum isyarat penunjuk dikeluarkan, menyebabkan titik kemasukan optimum terlepas. Selain itu, apabila pasaran turun naik dengan mendadak, parameter penunjuk perlu dioptimumkan dan diselaraskan.

Bagi risiko titik kemasukan, lebih banyak penunjuk pembalikan boleh digabungkan untuk memastikan kebolehpercayaan isyarat; bagi masalah pengoptimuman parameter, mekanisme pelarasan dinamik boleh diwujudkan untuk memastikan kewajaran parameter.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menambah syarat penapisan untuk mengelakkan isyarat palsu dalam tempoh turun naik tinggi

-

Menggabungkan lebih banyak penunjuk pembalikan untuk membentuk mekanisme pengesahan berganda

-

Mewujudkan mekanisme penyesuaian parameter untuk melaraskan parameter penunjuk secara dinamik

-

Mengoptimumkan strategi henti rugi untuk mengawal kerugian setiap dagangan

Kesimpulan

Strategi Pembalikan Kuantitatif Dwi-isyarat meningkatkan ketepatan isyarat melalui pengesahan berganda, membantu merebut titik pembalikan utama pasaran; pada masa yang sama, perlu berhati-hati terhadap risiko kelewatan penunjuk dan kegagalan parameter, serta terus mengesahkan dan mengoptimumkan strategi agar dapat menyesuaikan diri dengan keadaan pasaran yang berubah-ubah. Strategi ini sesuai untuk pelabur yang mempunyai pengalaman dalam dagangan kuantitatif.

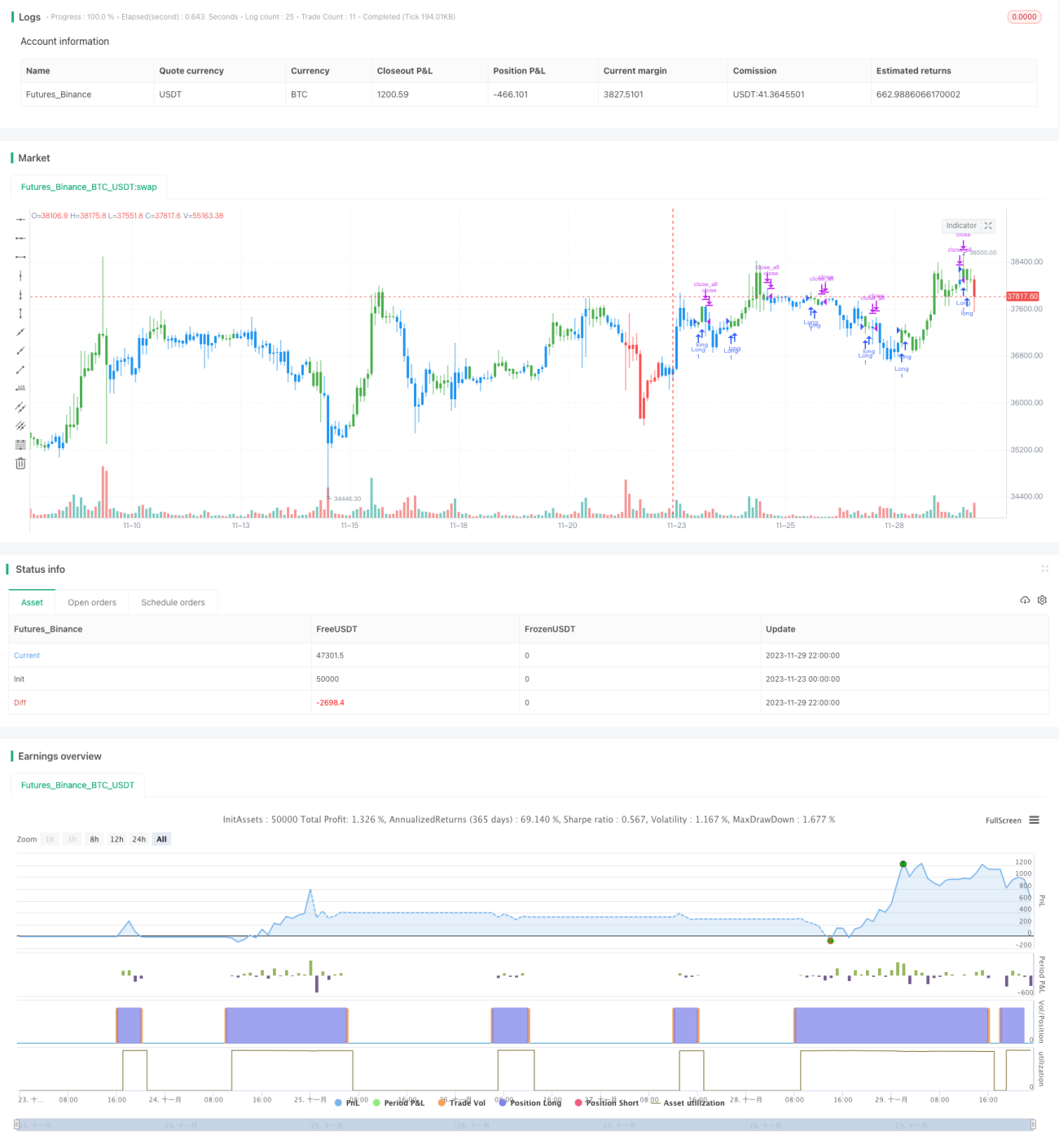

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/04/2019

// This is combo strategies for get - 1