Strategi perdagangan kuantitatif berdasarkan RSI dan MA (Purata Bergerak)

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Purata Bergerak Dua", yang idea utamanya adalah menggunakan kedua-dua Indeks Kekuatan Relatif (RSI) dan Purata Bergerak (MA) untuk menghasilkan isyarat dagangan. Secara khusus, apabila garis RSI melintasi ke bawah garis MA, isyarat beli dijana; apabila garis RSI melintasi ke atas garis MA, isyarat jual dijana. Strategi ini agak mudah, tetapi dengan menggabungkan dua jenis penunjuk yang berbeza, ia dapat mengurangkan isyarat palsu dengan berkesan dan meningkatkan kebolehpercayaan isyarat.

Prinsip

Logik asas Strategi Purata Bergerak Dua adalah:

- Kira nilai RSI untuk mencerminkan keadaan terlebih beli atau terlebih jual saham.

- Kira nilai MA untuk menentukan arah aliran purata harga.

- Apabila RSI menurun dari titik tinggi, memasuki kawasan terlebih jual dari kawasan terlebih beli, dan melintasi ke bawah MA, isyarat beli dijana.

- Apabila RSI meningkat dari titik rendah, memasuki kawasan terlebih beli dari kawasan terlebih jual, dan melintasi ke atas MA, isyarat jual dijana.

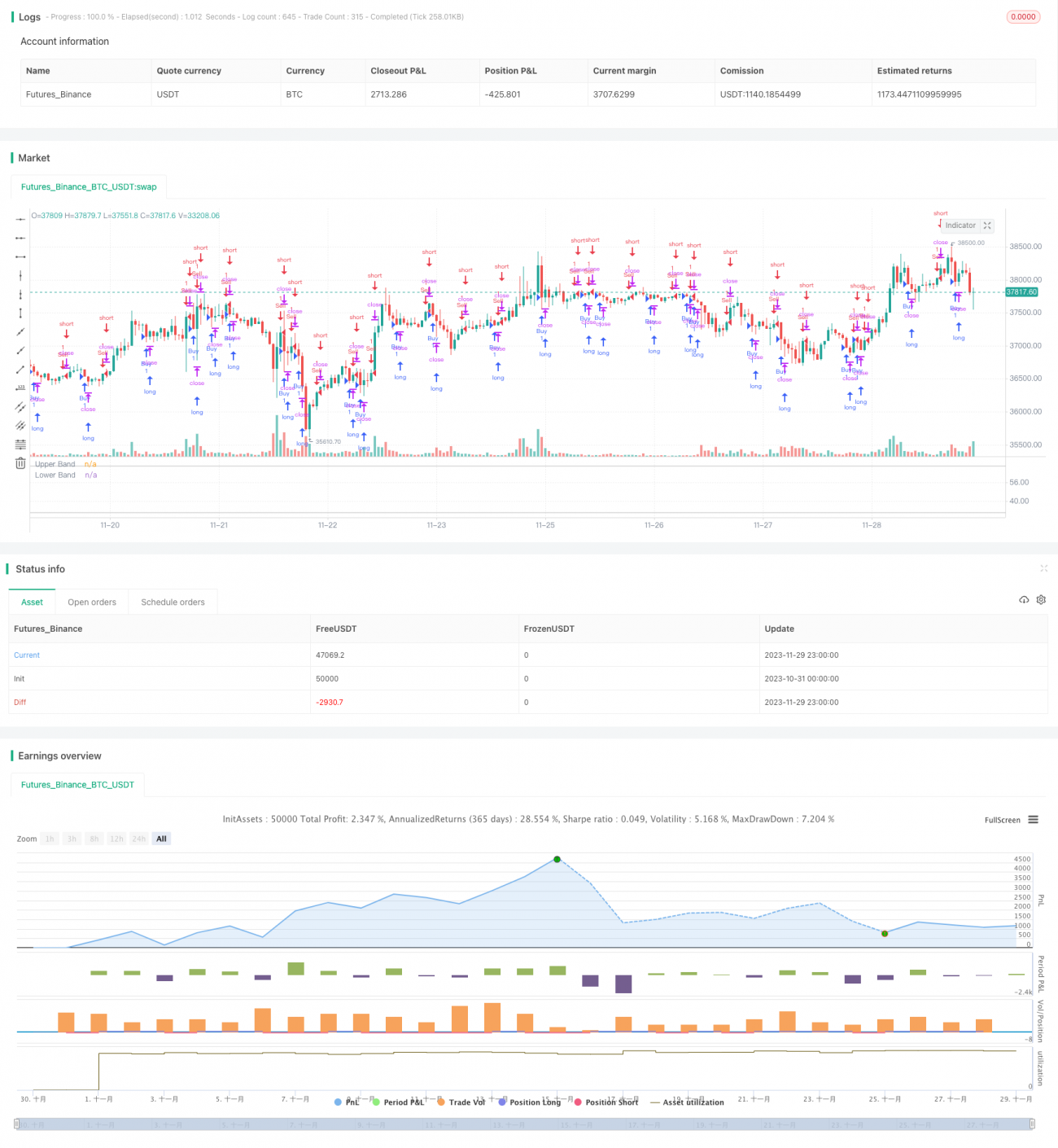

Apabila isyarat dagangan di atas berlaku, kami akan menandakan pada carta untuk memudahkan penilaian visual. Inilah keseluruhan aliran kerja Strategi Purata Bergerak Dua.

Kelebihan

Kelebihan terbesar Strategi Purata Bergerak Dua adalah keupayaannya untuk menggabungkan penunjuk arah aliran dan penunjuk terlebih beli/terlebih jual dengan berkesan, menjadikan isyarat dagangan lebih boleh dipercayai. Secara khusus, terdapat beberapa kelebihan berikut:

- Mengurangkan isyarat palsu. Penggunaan gabungan RSI dan MA membolehkan isyarat saling mengesahkan, mengelakkan isyarat palsu yang dihasilkan oleh penunjuk tunggal.

- Meningkatkan kadar kemenangan. Berbanding dengan strategi RSI atau MA tunggal, Strategi Purata Bergerak Dua boleh memberikan peluang keuntungan yang lebih tinggi.

- Kebolehsuaian yang tinggi. Strategi ini hanya menggunakan dua parameter, operasinya mudah, kos penggunaan rendah, dan sesuai untuk pelbagai persekitaran pasaran.

- Mudah dioptimumkan. Dengan melaraskan tempoh parameter RSI dan MA, ia boleh dioptimumkan dengan mudah untuk menyesuaikan dengan lebih banyak instrumen.

Risiko

Walaupun Strategi Purata Bergerak Dua mempunyai banyak kelebihan, ia tidak sepenuhnya bebas daripada risiko dalam aplikasi sebenar. Risiko utama termasuk:

- MA menggunakan harga purata sejarah, mungkin ketinggalan daripada perubahan harga terkini.

- RSI mungkin mengalami penembusan palsu, menghasilkan isyarat yang salah.

- Tidak dapat menyesuaikan diri dengan pasaran arah aliran yang berubah dengan pantas, mudah menyebabkan henti rugi.

- Penetapan parameter yang tidak sesuai boleh menjejaskan prestasi strategi secara ketara.

Bagi mengatasi perkara ini, kami mengawal risiko terutamanya dari aspek berikut:

- Menggunakan MA adaptif, melaraskan parameter tempoh berdasarkan perubahan harga terkini.

- Menambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan.

- Mengoptimumkan parameter, memilih kombinasi parameter terbaik melalui ujian.

- Menggunakan henti rugi berperingkat untuk mengunci sebahagian keuntungan, mengurangkan risiko.

Arah Pengoptimuman

Berkenaan dengan kemungkinan masalah Strategi Purata Bergerak Dua, kami mempertimbangkan untuk mengoptimumkan dari dimensi berikut:

- Menggunakan MA adaptif sebagai ganti MA biasa untuk menangkap perubahan arah aliran harga dengan lebih pantas.

- Menambah pengesahan penunjuk volum untuk mengelakkan penembusan palsu. Contohnya, hanya membeli apabila harga penutup dan volum meningkat bersama.

- Menggabungkan penunjuk lain untuk menapis isyarat tidak sah. Contohnya, pengesahan daripada penunjuk MACD atau KD.

- Mengoptimumkan julat penetapan parameter untuk mencari kombinasi parameter optimum. Ujian semula boleh digunakan untuk mencari julat parameter yang memberikan keuntungan tertinggi strategi.

- Menggunakan teknik pembelajaran mesin untuk pengoptimuman parameter adaptif, membolehkan strategi memilih parameter optimum berdasarkan keadaan pasaran masa nyata.

Melalui pengoptimuman di atas, prestasi pelaksanaan sebenar Strategi Purata Bergerak Dua dijangka dapat ditingkatkan dengan ketara.

Kesimpulan

Strategi Purata Bergerak Dua menggabungkan kelebihan dua penunjuk RSI dan MA. Melalui kerjasama kedua-duanya, ia dapat menghasilkan isyarat dagangan yang lebih tepat dan boleh dipercayai. Berbanding dengan strategi penunjuk teknikal tunggal, Strategi Purata Bergerak Dua mempunyai kelebihan seperti ketepatan isyarat yang tinggi, sedikit isyarat palsu, dan mudah dioptimumkan. Walau bagaimanapun, ia tidak sepenuhnya bebas daripada risiko kesilapan operasi; kami telah mencadangkan beberapa langkah kawalan risiko yang khusus. Selain itu, strategi ini juga mempunyai dimensi yang boleh terus dioptimumkan. Jika digabungkan dengan penunjuk adaptif, penunjuk pengesahan tambahan lain, pencarian parameter optimum, dan lain-lain, ia berpotensi untuk meningkatkan lagi pulangan strategi. Secara keseluruhan, strategi ini menyediakan penyelesaian analisis teknikal yang ringkas dan praktikal untuk dagangan kuantitatif.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1