Strategi Penembusan Persilangan Emas EMA Cepat dan Perlahan

Gambaran Keseluruhan

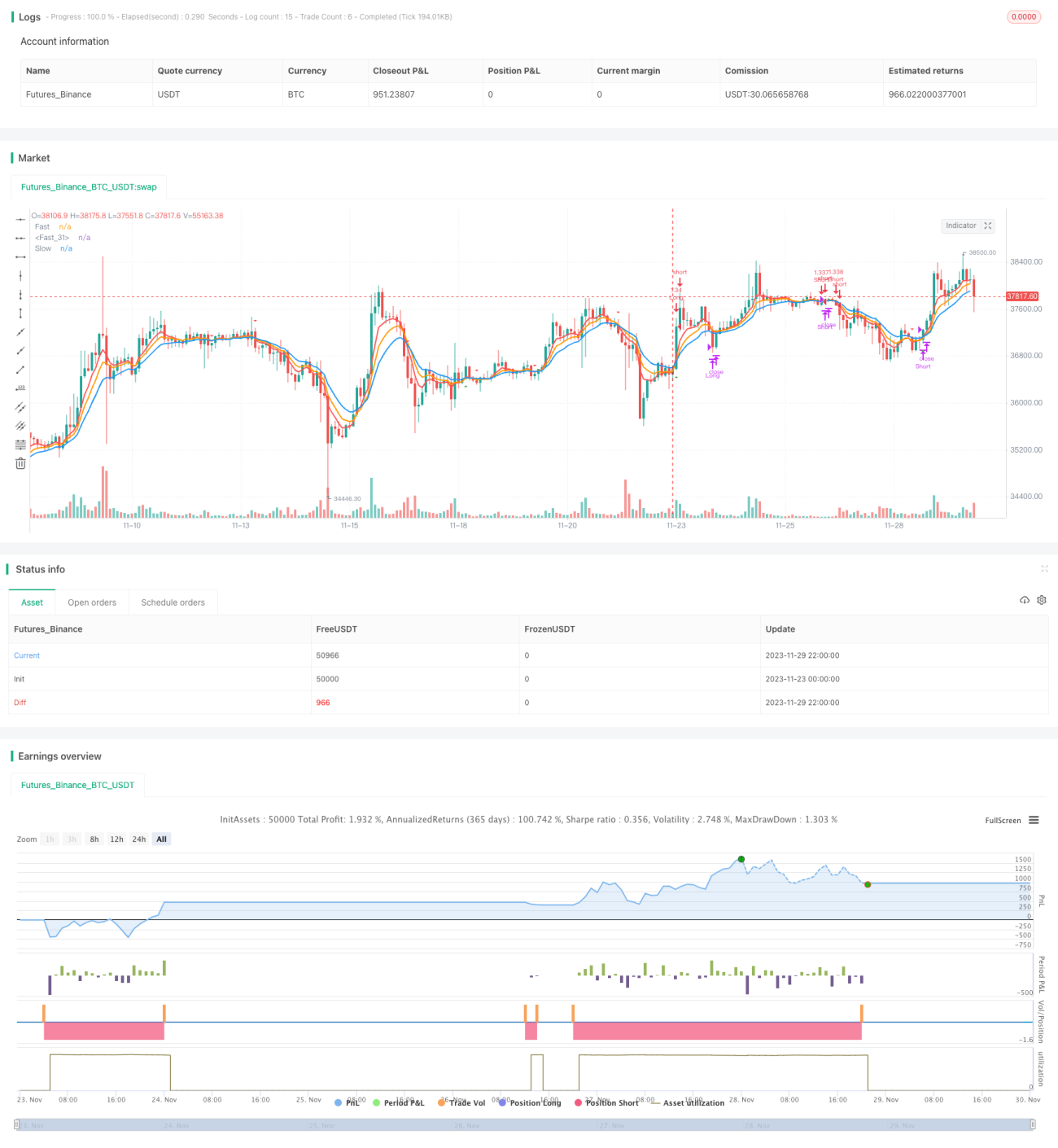

Strategi persilangan emas EMA pantas-lambat adalah strategi yang mudah dan berkesan untuk mengikuti arah aliran pasaran. Ia menggunakan garisan purata bergerak eksponen (EMA) dengan tempoh berbeza untuk persilangan dan penembusan, menghasilkan isyarat beli dan jual. Idea asasnya: apabila EMA jangka pendek menembusi ke atas EMA jangka panjang, ia menghasilkan isyarat beli; apabila EMA jangka pendek menembusi ke bawah EMA jangka panjang, ia menghasilkan isyarat jual.

Prinsip Strategi

Strategi ini terutamanya bergantung pada perbandingan EMA 5 kitaran, 8 kitaran dan 13 kitaran untuk menghasilkan isyarat dagangan. Termasuk:

- Kira EMA 5 kitaran, EMA 8 kitaran dan EMA 13 kitaran.

- Apabila EMA 5 kitaran menembusi ke atas EMA 8 dan 13 kitaran, menghasilkan isyarat beli.

- Apabila EMA 5 kitaran menembusi ke bawah EMA 8 dan 13 kitaran, menghasilkan isyarat jual.

- Pada masa yang sama, gunakan penunjuk ADX untuk menilai kekuatan arah aliran, dan hanya menghasilkan isyarat apabila arah aliran cukup kukuh.

Dengan cara ini, kesan mengikuti arah aliran jangka sederhana dan panjang tercapai. Apabila purata bergerak jangka pendek menembusi ke atas purata bergerak jangka panjang, ia menunjukkan trend jangka pendek bertukar kepada menaik, boleh dibeli; apabila purata bergerak jangka pendek menembusi ke bawah purata bergerak jangka panjang, ia menunjukkan trend jangka pendek bertukar kepada menurun, harus dijual.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Operasi mudah, mudah dilaksanakan.

- Memanfaatkan sepenuhnya kesan pelicinan EMA, mengikuti arah aliran dengan berkesan.

- Pelbagai kombinasi EMA dilaksanakan untuk persilangan, mengelakkan isyarat palsu.

- Menggabungkan penunjuk ADX, menjadikan isyarat lebih boleh dipercayai.

- Penarikan balik (drawdown) dan penurunan maksimum tidak tinggi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila arah aliran berbalik secara mendadak, stop loss mungkin besar. Boleh melonggarkan julat stop loss dengan sewajarnya.

- Kekerapan dagangan agak tinggi, mudah meningkatkan kos dagangan. Boleh menyesuaikan parameter EMA dengan sewajarnya untuk mengurangkan kekerapan dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Mengoptimumkan parameter EMA untuk mencari kombinasi parameter terbaik.

- Menambah penapis penunjuk lain seperti KDJ, BOLL, dsb., untuk meningkatkan kualiti isyarat.

- Melaraskan pengurusan kedudukan (position sizing) untuk mengoptimumkan kawalan risiko.

- Menggunakan kaedah pembelajaran mesin untuk mencari peraturan kemasukan dan keluar yang lebih baik.

Kesimpulan

Kesimpulannya, strategi persilangan emas EMA pantas-lambat beroperasi dengan lancar secara keseluruhan, isyaratnya agak boleh dipercayai, penarikan baliknya tidak tinggi, dan sesuai untuk mengikuti arah aliran jangka sederhana dan panjang. Melalui pengoptimuman parameter dan penambahbaikan peraturan, kesan strategi yang lebih baik boleh dicapai.

- 1