Strategi Gabungan Pembalikan 123 dan Jalur STARC

Gambaran Keseluruhan

Strategi ini menggabungkan Strategi Pembalikan 123 dan Strategi Jalur STARC untuk menghasilkan isyarat dagangan yang lebih tepat. Strategi Pembalikan 123 mengenal pasti peluang lantunan semula melalui corak pembalikan lilin. Strategi Jalur STARC pula menggunakan penembusan harga pada jalur atas dan bawah untuk menentukan arah aliran. Penggabungan kedua-dua strategi menjadikan isyarat dagangan lebih boleh dipercayai, sambil memanfaatkan kelebihan masing-masing.

Prinsip Strategi

Strategi Pembalikan 123

Strategi ini berasal dari buku Ulf Jensen "How I Got Triple Returns in the Futures Market" pada halaman 183. Ideanya adalah apabila harga menunjukkan pembalikan ke bawah, ia dianggap sebagai peluang lantunan semula untuk masuk beli; apabila harga menunjukkan pembalikan ke atas, ia dianggap sebagai peluang pembalikan arah aliran untuk masuk jual. Peraturan khusus:

Isyarat beli: Apabila harga penutup dua hari berturut-turut lebih tinggi daripada harga penutup hari sebelumnya, dan purata bergerak perlahan 9-hari K-line berada di bawah 50, lakukan beli.

Isyarat jual: Apabila harga penutup dua hari berturut-turut lebih rendah daripada harga penutup hari sebelumnya, dan purata bergerak pantas 9-hari K-line berada di atas 50, lakukan jual.

Strategi Jalur STARC

Strategi ini melukis jalur atas dan bawah di sekitar purata bergerak mudah jangka pendek harga untuk menentukan arah aliran. Jalur atas dibina dengan menambah Julat Sebenar Purata (ATR) pada purata bergerak. Jalur bawah dibina dengan menolak ATR daripada purata bergerak. Apabila harga menembusi jalur atas, ia menunjukkan arah menaik; apabila menembusi jalur bawah, ia menunjukkan arah menurun.

STARC adalah singkatan kepada "Stoller Average Range Channel". Penunjuk ini dinamakan sempena penciptanya, Manning Stoller.

Analisis Kelebihan

Penggabungan Strategi Pembalikan 123 dan Strategi Jalur STARC dapat meningkatkan ketepatan isyarat dagangan. Strategi Pembalikan 123 dapat menangkap peluang pembalikan. Strategi Jalur STARC dapat menentukan arah aliran harga. Kedua-duanya saling melengkapi, mengurangkan isyarat palsu dan meningkatkan kadar kemenangan.

Selain itu, Strategi Pembalikan 123 dapat mengelakkan strategi daripada membeli di puncak atau menjual di dasar selepas pecahan rekod baru. Strategi Jalur STARC boleh menggunakan jalur ATR yang adaptif untuk menangani perubahan pasaran.

Analisis Risiko

Risiko terbesar strategi ini adalah ketidakmampuan untuk mengelakkan kerugian sepenuhnya dan kemunculan kerugian berturut-turut. Walaupun penggabungan dua strategi mengurangkan isyarat palsu, tidak mustahil dalam keadaan pasaran tertentu strategi menghasilkan keputusan yang salah. Pada masa itu, perlu menggunakan stop loss untuk mengawal kerugian.

Risiko lain adalah tetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah. Ujian dan pengoptimuman parameter perlu dilakukan berdasarkan instrumen dan kitaran yang berbeza untuk memastikan parameter sesuai dengan ciri-ciri instrumen tersebut.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk penambahbaikan:

- Menambah strategi stop loss, seperti tetapan stop loss harga atau stop loss penunjuk untuk mengelakkan kerugian besar;

- Menambah syarat buka posisi, seperti pengesahan harga dan volum untuk mengelakkan pembukaan posisi pada harga yang tidak menguntungkan;

- Menjalankan pengoptimuman parameter untuk mencari kombinasi parameter yang paling sesuai untuk instrumen dan kitaran tertentu;

- Menambah idea keluar dinamik untuk melaraskan pegangan berdasarkan perubahan pasaran.

Kesimpulan

Strategi ini menggabungkan Strategi Pembalikan 123 dan Strategi Jalur STARC, memanfaatkan kelebihan kedua-dua strategi dalam menentukan pembalikan dan arah aliran. Ini dapat mengurangkan isyarat palsu dan meningkatkan kecekapan dagangan. Ia juga mengoptimumkan kelemahan penggunaan mana-mana satu strategi secara bersendirian. Melalui pengoptimuman berterusan, strategi ini boleh menjadi strategi dagangan kuantitatif yang stabil dan boleh dipercayai.

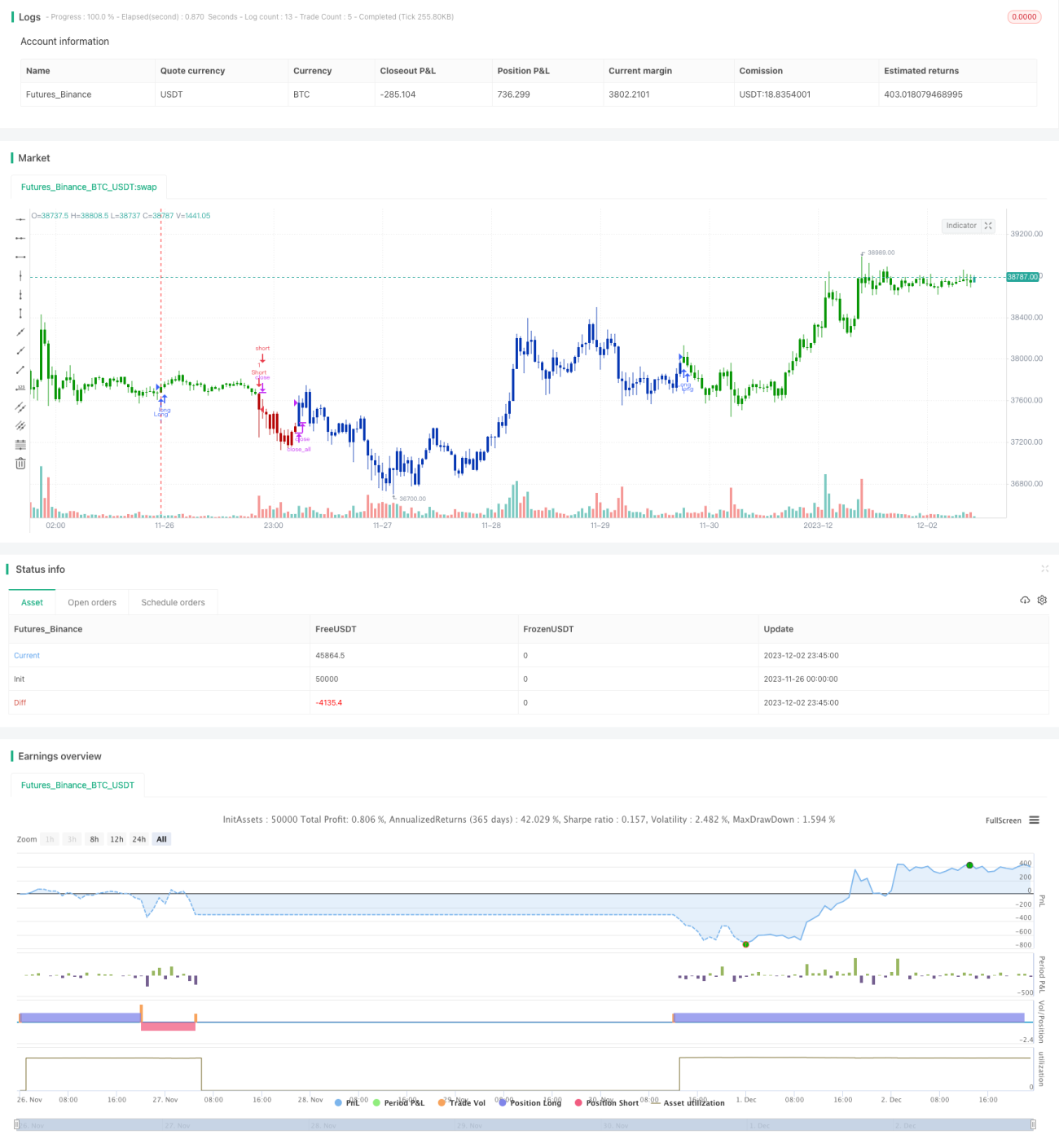

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1