Strategi Dagangan Kitaran Dua Faktor

Gambaran Keseluruhan

Strategi dagangan kitaran dua faktor ialah strategi dagangan kuantitatif. Ia menggabungkan dua jenis penunjuk teknikal yang berbeza untuk menjana isyarat dagangan, menjejaki arah aliran pasaran dan memperoleh pulangan berlebihan.

Kelebihan strategi ini ialah ia boleh mencari peluang dagangan dengan menggabungkan faktor yang berbeza. Pengesahan berganda boleh meningkatkan kebolehpercayaan isyarat dan mengurangkan kebarangkalian dagangan yang salah. Pada masa yang sama, strategi ini memanfaatkan sepenuhnya kelebihan dagangan kitaran, iaitu henti rugi tepat pada masanya dan pembukaan kedudukan terbalik, yang boleh mengawal risiko dengan berkesan.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Strategi Pembalikan 123

Strategi ini berasal daripada buku Ulf Jensen "How I Tripled My Money in the Futures Market". Logik dagangannya ialah: Apabila harga penutupan dua hari berturut-turut lebih tinggi daripada harga penutupan hari sebelumnya, dan garis K perlahan 9 hari berada di bawah 50, buka kedudukan beli (long). Apabila harga penutupan dua hari berturut-turut lebih rendah daripada harga penutupan hari sebelumnya, dan garis K pantas 9 hari berada di atas 50, buka kedudukan jual (short). -

Strategi Sokongan Rintangan Bullish/Bearish

Strategi ini menjana isyarat dengan menilai sama ada harga menembusi sokongan atau rintangan utama. Apabila harga menembusi harga tertinggi hari dagangan sebelumnya, ia adalah bullish; apabila harga menembusi harga terendah hari dagangan sebelumnya, ia adalah bearish.

Menggabungkan isyarat daripada kedua-dua strategi di atas, apabila kedua-dua isyarat sepadan, kedudukan dibuka; jika tidak, kedudukan ditutup. Pada masa yang sama, mod pembukaan kedudukan terbalik ditetapkan supaya henti rugi dapat dilakukan tepat pada masanya apabila pasaran berubah dan perdagangan terbalik dapat dilaksanakan, membolehkan operasi kitaran modal.

Analisis Kelebihan

Strategi dagangan kitaran dua faktor ini mempunyai kelebihan berikut:

-

Reka bentuk pelbagai faktor memastikan kebolehpercayaan isyarat yang tinggi. Strategi Pembalikan 123 dan strategi Sokongan Rintangan saling mengesahkan, mengurangkan isyarat palsu.

-

Mekanisme dagangan kitaran membolehkan strategi menyesuaikan diri dengan perubahan pasaran dan mengawal kerugian sebelah pihak dengan berkesan.

-

Menggunakan penunjuk stokastik 9 hari boleh menapis bunyi pasaran, menjadikan isyarat lebih jelas.

-

Risiko lebih rendah dan pengeluaran lebih kecil berbanding strategi faktor tunggal. Pelbagai faktor boleh membentuk sinergi untuk menekan kesan turun naik tidak rasional ke atas strategi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Dalam pasaran yang bergelora (sideways), ia tidak dapat menangkap arah aliran dengan baik, dan akan sering mengaktifkan henti rugi dan pembukaan kedudukan terbalik, meningkatkan kos dagangan. Ini boleh diatasi dengan melonggarkan garisan henti rugi secara sederhana.

-

Penetapan parameter Stokastik mempengaruhi kualiti isyarat. Parameter yang tidak sesuai boleh menyebabkan isyarat terpesong dan kualiti menurun. Parameter perlu diuji dan dioptimumkan berulang kali.

-

Walaupun reka bentuk dua faktor meningkatkan kualiti isyarat, ia juga meningkatkan kesan "bunyi" pasaran terhadap strategi. Ini memerlukan kita lebih berhati-hati semasa membina dan mengesahkan strategi.

Arah Pengoptimuman

Kita boleh mengoptimumkan strategi ini dari beberapa aspek:

-

Menguji Stokastik dengan tempoh kitaran yang berbeza untuk mencari kombinasi parameter terbaik yang menghapuskan bunyi pasaran.

-

Menambah penapis arah aliran untuk menapis pasaran bergelora, hanya membuka kedudukan dalam arah aliran yang jelas.

-

Mengoptimumkan algoritma penetapan garisan henti rugi untuk mengurangkan kos dagangan sambil memastikan henti rugi berkesan.

-

Menguji kombinasi faktor yang berbeza untuk mencari kombinasi faktor yang memberikan isyarat dagangan yang lebih jelas dan strategi yang lebih stabil.

Kesimpulan

Strategi ini mencapai kualiti isyarat yang tinggi dan pulangan terlaras risiko yang baik melalui reka bentuk dua faktor. Pada masa yang sama, mekanisme dagangan kitaran mengawal kerugian dalam pasaran sebelah pihak dengan berkesan. Strategi ini boleh dianggap mencapai keseimbangan yang baik antara risiko dan pulangan. Kita masih perlu menjalankan penyelidikan mendalam dalam pengoptimuman parameter, tetapan kawalan risiko, dan lain-lain untuk mendapatkan prestasi strategi yang lebih baik.

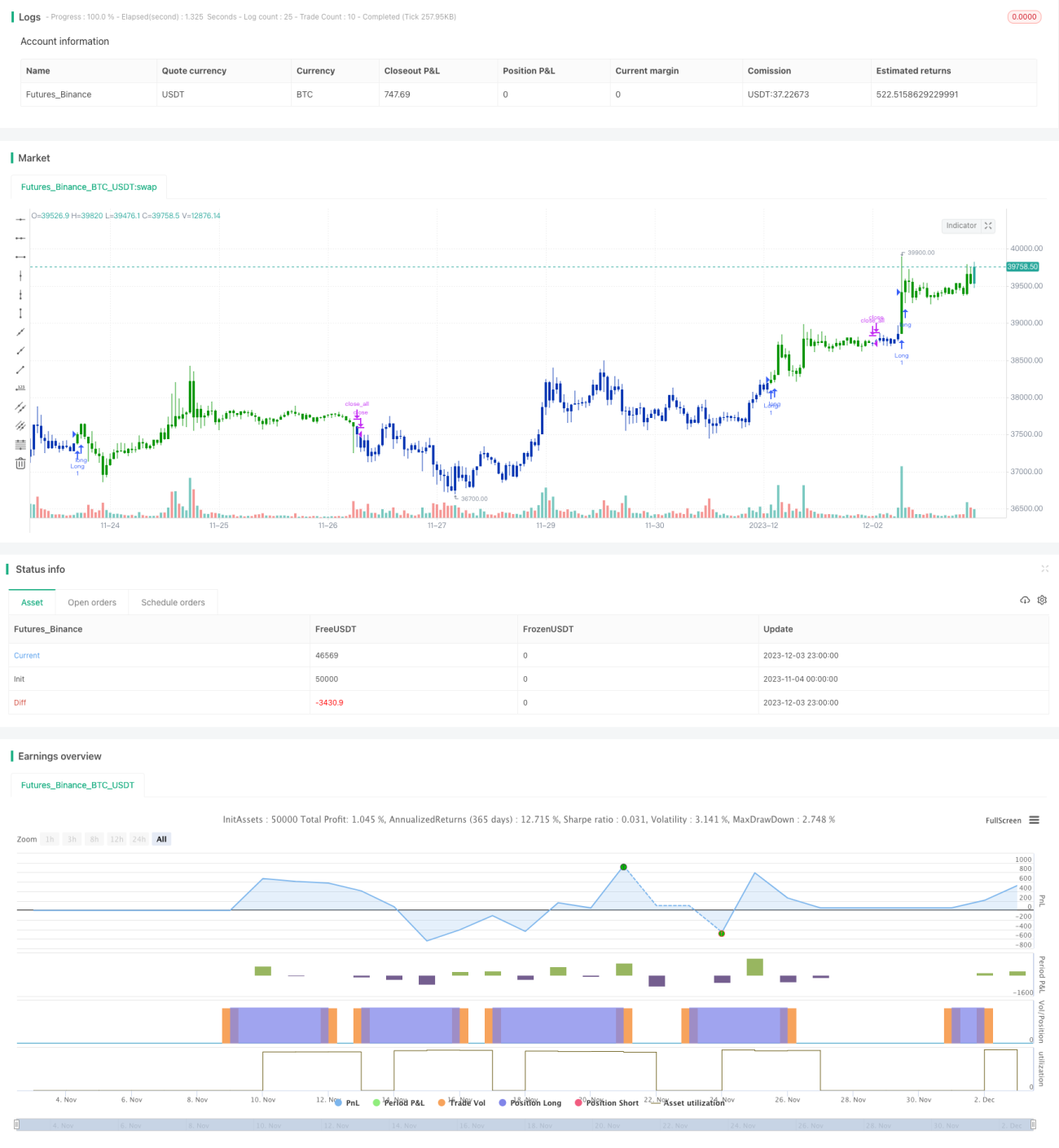

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1