Strategi Jalur Turun Naik Songsang

Gambaran Keseluruhan

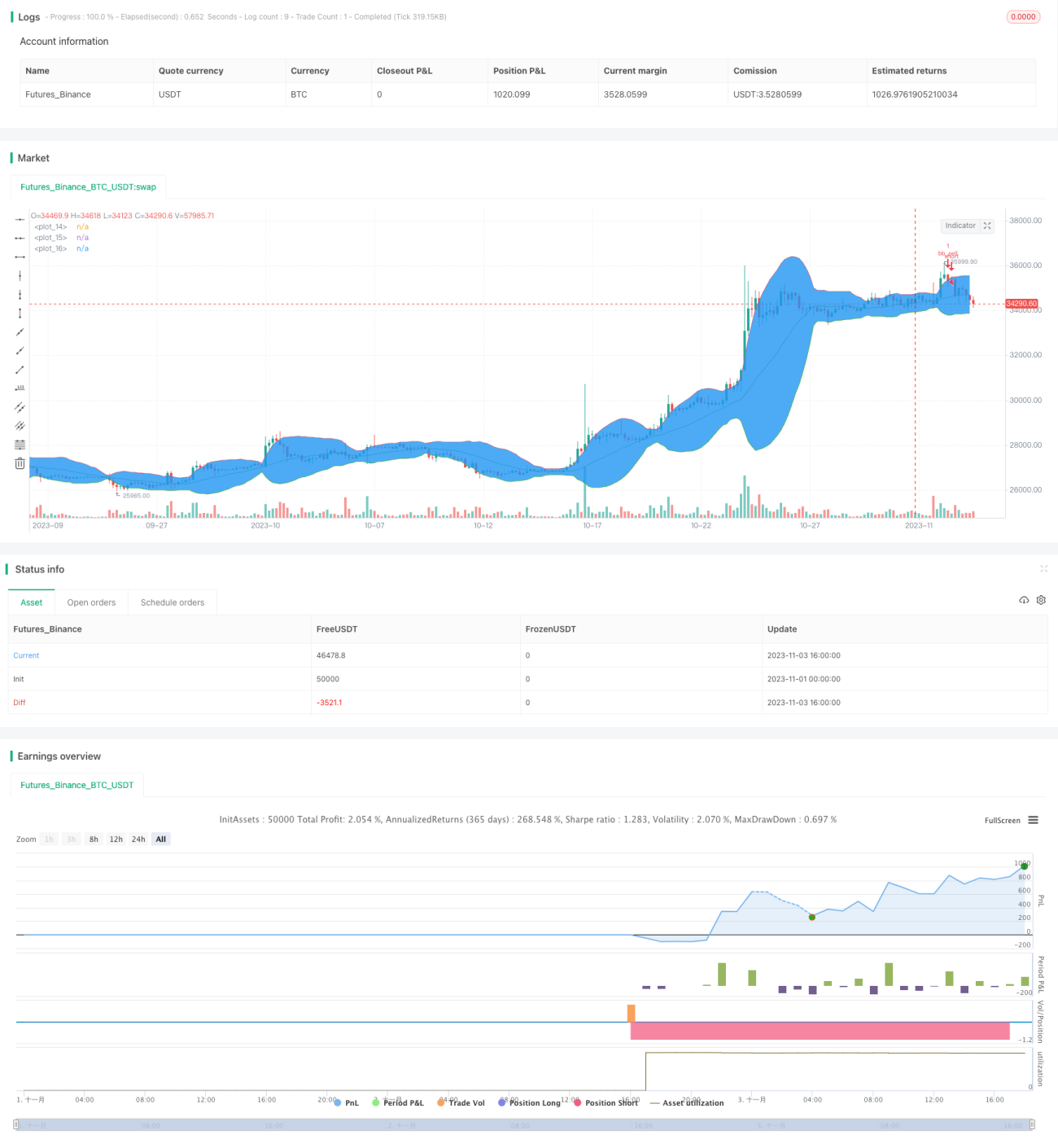

Strategi Jalur Volatiliti Songsang adalah strategi dagangan FOREX berdasarkan Bollinger Bands. Ia berfungsi paling baik pada pasangan dagangan Yen Jepun. Apabila harga menembusi had atas atau had bawah Bollinger Bands, tindakan songsang diambil, dengan harga sasaran ditetapkan pada titik tertinggi atau terendah 10 lilin terkini.

Prinsip Strategi

Strategi ini membina jalur atas dan bawah berdasarkan purata pergerakan mudah 20 hari dan 2 sisihan piawainya. Apabila harga tutup lilin semasa menembusi jalur bawah, beli; apabila menembusi jalur atas, jual. Harga henti rugi ditetapkan pada harga terendah 10 lilin terkini, dan harga ambil untung pada harga tertinggi 10 lilin terkini.

Secara khusus, jika harga buka lilin sebelumnya berada di bawah jalur bawah, dan harga tutup lilin semasa juga di bawah jalur bawah, maka posisi beli dimasuki. Harga henti rugi ditetapkan pada harga terendah 10 lilin terkini, harga ambil untung pada harga tertinggi 10 lilin terkini.

Sebaliknya, jika harga buka lilin sebelumnya berada di atas jalur atas, dan harga tutup lilin semasa juga di atas jalur atas, maka posisi jual dimasuki. Harga henti rugi ditetapkan pada harga tertinggi 10 lilin terkini, harga ambil untung pada harga terendah 10 lilin terkini.

Analisis Kelebihan

Strategi ini mempunyai ciri dagangan songsang. Apabila harga menembusi Bollinger Bands, ini menunjukkan trend sedang berubah, oleh itu tindakan songsang diambil. Menetapkan henti rugi dan ambil untung juga agak munasabah, mampu mendapatkan nisbah risiko-ganjaran yang baik.

Selain itu, strategi ini mempunyai parameter yang sedikit, mudah dilaksanakan dan difahami. Manakala pasangan dagangan Yen Jepun turun naik yang tinggi, sesuai menggunakan strategi ini.

Analisis Risiko

Risiko terbesar strategi ini ialah ketidakupayaan untuk menilai titik perubahan trend dengan berkesan. Selepas harga menembusi had atas atau bawah Bollinger Bands, ia mungkin masih meneruskan trend asal. Jika pada masa ini membuat pasaran songsang, kemungkinan besar akan menyebabkan kerugian.

Selain itu, menetapkan henti rugi dan ambil untung pada harga tertinggi/terendah terkini juga mempunyai risiko. Jika pasaran mengalami pembalikan V, henti rugi mungkin terus ditembusi. Penetapan ambil untung juga mungkin tidak tepat, menyebabkan ketidakmampuan menikmati sepenuhnya keuntungan daripada pembalikan pasaran.

Untuk mengawal risiko, boleh menetapkan julat henti rugi yang munasabah untuk mengurangkan kerugian setiap perdagangan. Juga boleh menggunakan henti rugi bergerak untuk mengunci keuntungan, dan menyesuaikan kedudukan ambil untung dengan sewajarnya.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek:

- Menambah syarat penapisan untuk mengelakkan isyarat palsu. Boleh menetapkan penapisan volum dagangan untuk memastikan volum meningkat semasa penembusan, bagi mengesahkan perubahan trend.

- Mengoptimumkan tetapan parameter. Boleh menguji kesan parameter berbeza terhadap hasil, mencari kombinasi parameter optimum.

- Menggabungkan dengan indikator lain untuk pengesahan, seperti RSI dan indikator ayunan lain, untuk mengesahkan kebolehpercayaan isyarat beli/jual.

- Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan kedudukan henti rugi/ambil untung secara dinamik, menjadikan strategi lebih adaptif.

Kesimpulan

Strategi Jalur Volatiliti Songsang secara keseluruhannya adalah strategi dagangan jangka pendek yang ringkas dan praktikal. Ia beroperasi secara songsang dengan risiko terkawal, sesuai untuk dagangan harian. Namun parameter dan syarat penapisan masih perlu dioptimumkan lagi untuk mengurangkan isyarat palsu dan meningkatkan kecekapan. Jika digabungkan dengan indikator teknikal lain serta henti rugi/ambil untung dinamik, prestasi strategi ini masih mempunyai ruang peningkatan yang besar.

- 1