Strategi perdagangan kuantitatif berasaskan RSI

Gambaran Keseluruhan

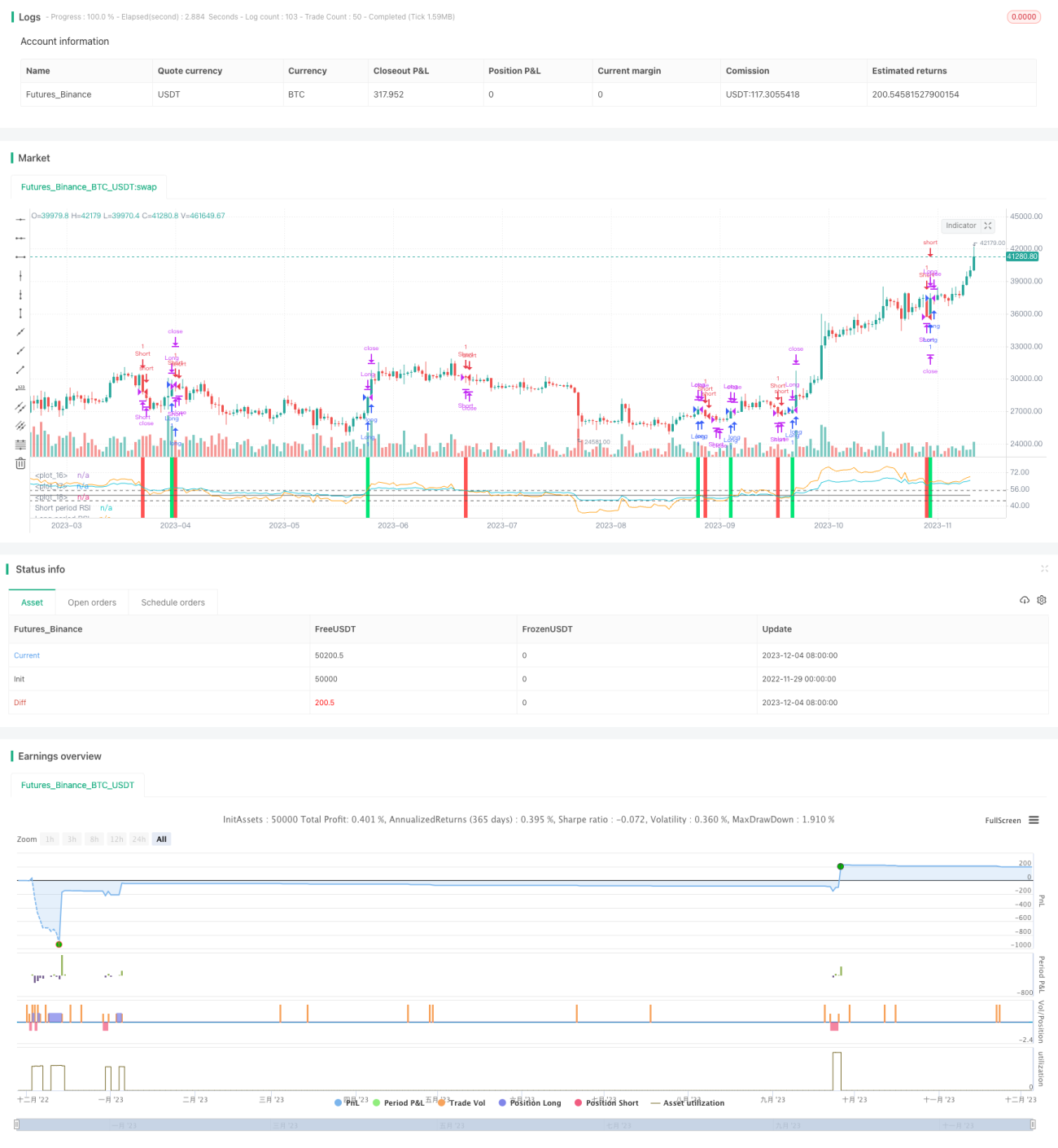

Nama strategi ini ialah "Pembalikan RSI Dua Jangka Masa". Ia merupakan strategi perdagangan kuantitatif berdasarkan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan RSI dengan dua tempoh berbeza sebagai isyarat beli dan jual, untuk membeli rendah dan menjual tinggi, meraih peluang perdagangan yang terhasil daripada pembalikan harga saham.

Prinsip Strategi

Strategi ini menggunakan RSI tempoh pantas (lalai 55 hari) dan RSI tempoh perlahan (lalai 126 hari) untuk membina isyarat dagangan. Apabila RSI tempoh pantas menembusi ke atas RSI tempoh perlahan, ia menjana isyarat beli, dan sebaliknya, apabila RSI tempoh pantas menembusi ke bawah RSI tempoh perlahan, ia menjana isyarat jual. Dengan membandingkan kekuatan relatif momentum harga dalam dua selang masa yang berbeza, strategi ini mengenal pasti peluang pembalikan arah aliran jangka pendek dan jangka panjang.

Selepas isyarat masuk, strategi akan menetapkan titik ambil untung dan henti rugi. Titik ambil untung lalai ialah 0.9 kali ganda harga masuk, dan titik henti rugi lalai ialah 3% daripada harga masuk. Pada masa yang sama, apabila isyarat berlawanan muncul semula, kedudukan semasa juga akan ditutup.

Kelebihan Strategi

- Menggunakan perbandingan dua RSI untuk mengesan titik perubahan arah aliran harga jangka pendek dan jangka panjang, menangkap peluang pembalikan

- Dua RSI menapis dagangan hingar yang disebabkan oleh penembusan palsu

- Konfigurasi titik ambil untung dan henti rugi dapat menghadkan kerugian setiap perdagangan

Risiko Strategi

- Semasa tempoh turun naik harga yang melampau, isyarat RSI mungkin sering bertukar arah

- Titik henti rugi terlalu kecil boleh menyebabkan henti rugi berlaku selepas sedikit turun naik

- Penetapan parameter dua RSI yang tidak sesuai mungkin terlepas peluang pembalikan arah aliran besar

Pengoptimuman Strategi

- Parameter RSI boleh diuji dengan lebih banyak kombinasi untuk mencari parameter optimum

- Boleh digabungkan dengan indikator lain untuk menapis isyarat penembusan palsu

- Melaraskan nisbah ambil untung dan henti rugi secara dinamik untuk menjadikan ambil untung lebih fleksibel

Kesimpulan

Strategi "Pembalikan RSI Dua Jangka Masa" ini menggunakan persilangan antara RSI tempoh pantas dan RSI tempoh perlahan sebagai isyarat dagangan, bertujuan menangkap peluang pembalikan harga jangka pendek. Pada masa yang sama, ia menetapkan peraturan ambil untung dan henti rugi untuk mengelakkan risiko. Ini adalah strategi tipikal yang menggunakan perbandingan pelbagai jangka masa indikator untuk melaksanakan perdagangan pembalikan harga. Ruang pengoptimuman terletak pada pelarasan parameter dan pengoptimuman peraturan kawalan risiko.

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1