Strategi Penembusan Sampul Purata Bergerak Indeks

Gambaran Keseluruhan

Strategi ini menentukan arah pasaran dengan menilai hala tuju purata bergerak eksponen (EMA). Apabila terbentuk corak lilin hijau yang menelan sepenuhnya lilin merah dan volum dagangan meningkat, kedudukan beli (long) akan dibuka. Apabila hala tuju EMA bertukar atau terbentuk corak lilin merah yang menelan sepenuhnya lilin hijau, kedudukan akan ditutup.

Prinsip Strategi

-

Dua EMA dengan parameter berbeza digunakan untuk menentukan arah aliran pasaran. EMA jangka pendek di atas EMA jangka panjang menunjukkan pasaran menaik (bullish), sebaliknya menunjukkan pasaran menurun (bearish).

-

Apabila pasaran dalam keadaan menaik, jika terbentuk corak lilin hijau yang menelan lilin sebelumnya, dan volum dagangan melebihi 1.2 kali ganda lilin sebelumnya, maka isyarat beli akan dihasilkan. Corak ini menunjukkan kekuatan pembeli yang kukuh, sesuai untuk membeli.

-

Apabila trend pasaran bertukar, iaitu EMA jangka pendek melintasi ke bawah EMA jangka panjang, ini menunjukkan kekuatan pembeli semakin lemah, dan kedudukan harus ditutup. Atau, apabila terbentuk corak lilin merah yang menelan lilin hijau, ini menunjukkan kekuatan penjual mula masuk dengan volum tinggi, dan kedudukan juga harus ditutup secara aktif untuk menghentikan kerugian.

Analisis Kelebihan

-

Penggunaan dua EMA untuk menentukan struktur pasaran membolehkan penilaian yang agak tepat tentang keadaan pasaran menaik atau menurun.

-

Corak menelan menunjukkan kemasukan mendadak kekuatan sebelah pihak secara besar-besaran, membolehkan penangkapan pergerakan besar. Gabungan penapis volum dagangan yang meningkat mengelakkan isyarat palsu akibat penembusan palsu.

-

Mempunyai mekanisme henti rugi. Oleh kerana tiada tahap henti rugi ditetapkan, penggunaan perubahan struktur pasaran sebagai isyarat henti rugi dapat mengurangkan kerugian gelinciran akibat henti rugi yang tidak perlu.

Analisis Risiko

-

Penentuan struktur pasaran menggunakan dua EMA mungkin tersilap, menyebabkan terlepas peluang atau membuat pembelian yang salah. Parameter kitaran EMA boleh dilaraskan dengan sewajarnya.

-

Corak menelan mudah mengelirukan dalam pasaran berombak. Lebih banyak penapis boleh ditambah untuk mengelakkan dagangan yang salah.

-

Ketiadaan tahap henti rugi tetap boleh menyebabkan kerugian yang lebih besar. Kaedah seperti henti rugi titik pulang modal (break even) boleh dipertimbangkan.

Hala Tuju Pengoptimuman

-

Boleh digabungkan dengan lebih banyak penunjuk untuk menentukan pasaran menaik/menurun, seperti MACD, indeks aliran wang (MFI), dsb.

-

Boleh menambah tahap henti rugi dengan nilai tertentu mengikut kesesuaian.

-

Parameter kitaran EMA boleh dioptimumkan berdasarkan ciri-ciri instrumen dagangan.

Kesimpulan

Strategi ini secara keseluruhan mempunyai idea yang jelas dan mudah difahami, menggunakan EMA untuk menentukan struktur pasaran dan corak menelan untuk menangkap penembusan. Kelebihannya ialah logik penentuan yang ringkas dan isyarat dagangan yang jelas. Namun, ia juga mempunyai risiko terperangkap dalam kedudukan. Dengan pengoptimuman lanjut, strategi ini berpotensi memberikan pulangan yang baik.

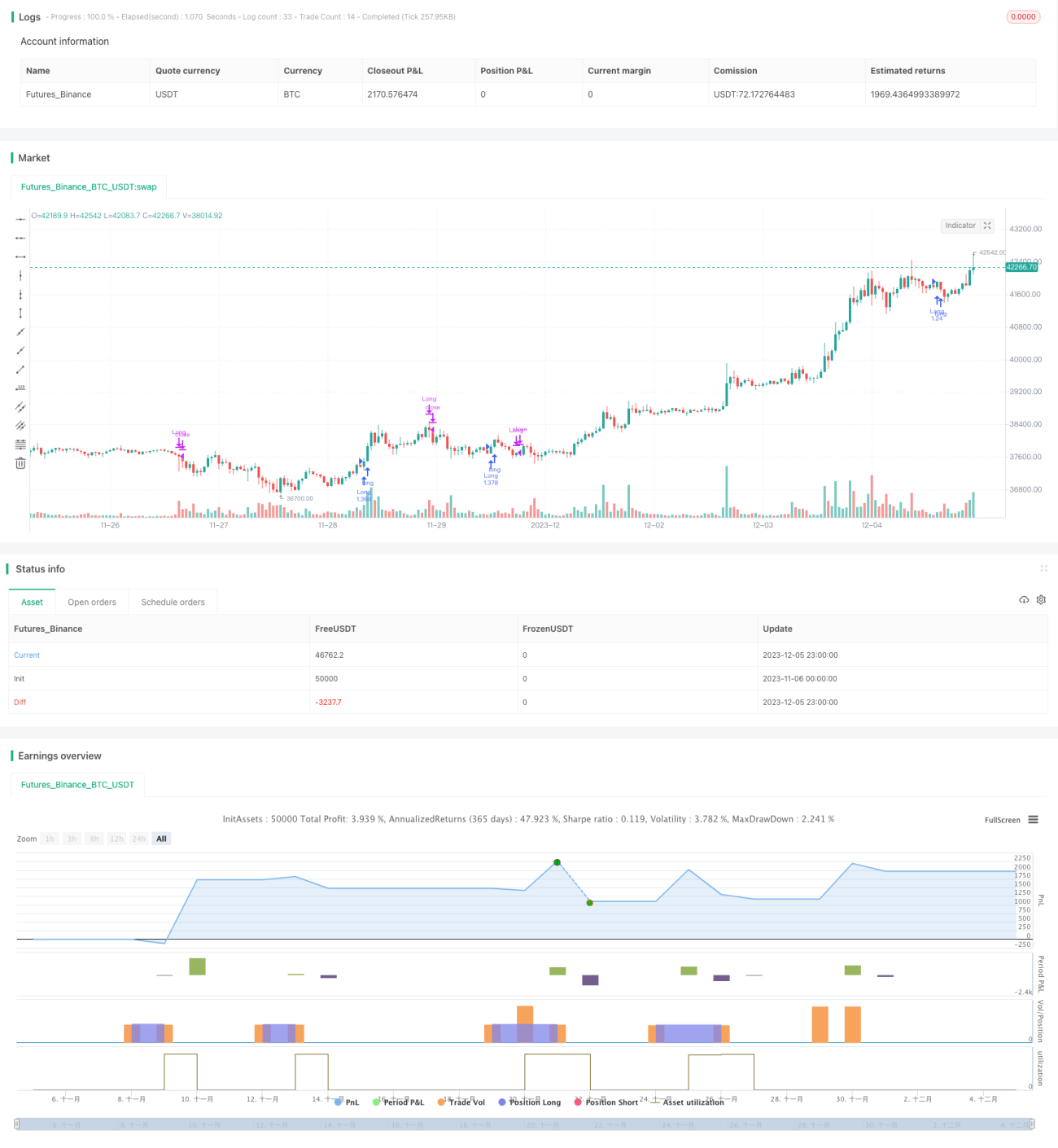

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1