Strategi Dagangan Gabungan Dwi-Pengoptimuman Pembalikan Berwajaran EMA

Gambaran Keseluruhan

Strategi ini merupakan strategi perdagangan EMA berwajaran gabungan pembalikan dua kali ganda yang dioptimumkan. Ia menggabungkan dua jenis strategi yang berbeza iaitu strategi pembalikan dan strategi EMA berwajaran, dengan menentukan sama ada isyarat kedua-dua strategi adalah selaras untuk menghasilkan isyarat perdagangan yang lebih boleh dipercayai.

Prinsip Strategi

Bahagian pembalikan menggunakan strategi pembalikan 123. Strategi ini menilai hubungan harga penutupan dua hari sebelumnya bersama dengan gabungan penunjuk stokastik untuk menghasilkan isyarat. Peraturan khusus adalah:

- Apabila harga penutupan hari ini lebih tinggi daripada semalam, dan harga penutupan semalam lebih rendah daripada kelmarin; pada masa yang sama, garis perlahan stokastik 9 hari berada di bawah 50, lakukan beli (long).

- Apabila harga penutupan hari ini lebih rendah daripada semalam, dan harga penutupan semalam lebih tinggi daripada kelmarin; pada masa yang sama, garis pantas stokastik 9 hari berada di atas 50, lakukan jual (short).

Bahagian EMA berwajaran menggunakan pengiraan wajaran purata bergerak eksponen (EMA) dan volum. Formula pengiraan adalah seperti berikut:

xMAVolPrice = ema(volume * close, Length)

xMAVol = ema(volume, Length)

nRes = xMAVolPrice / xMAVol

Peraturan perdagangan khusus adalah: apabila penunjuk nRes lebih rendah/lebih tinggi daripada harga penutupan semalam, lakukan beli/jual.

Akhirnya, strategi ini menilai sama ada isyarat kedua-dua bahagian adalah selaras; hanya jika selaras barulah isyarat perdagangan sebenar dihasilkan.

Analisis Kelebihan

Strategi ini menggabungkan dua jenis strategi yang berbeza, yang boleh saling mengesahkan, meningkatkan kebolehpercayaan isyarat, dan mengurangkan isyarat palsu. Pada masa yang sama, bahagian pembalikan dapat menangkap titik perubahan, manakala bahagian EMA berwajaran dapat mengikuti arah aliran, keduanya dapat saling melengkapi kelebihan.

Analisis Risiko

Strategi ini mempunyai sedikit ketinggalan masa, mudah terlepas peluang perdagangan jangka pendek. Selain itu, EMA berwajaran kurang berkesan dalam pasaran yang berosilasi harga. Tambahan pula, kebolehpercayaan isyarat pembalikan juga perlu diuji.

Parameter boleh dipendekkan dengan sewajarnya untuk mempercepatkan tindak balas. Menambah henti rugi untuk mengawal risiko. Memperkenalkan lebih banyak faktor untuk mengesahkan isyarat pembalikan.

Arah Pengoptimuman

- Menguji lebih banyak kombinasi faktor pembalikan untuk mencari parameter terbaik.

- Mencuba pelbagai jenis kaedah wajaran EMA.

- Menambah henti rugi dan henti rugi menjejak.

- Mengoptimumkan parameter untuk tindak balas yang lebih pantas.

Kesimpulan

Strategi ini menggabungkan kelebihan dua jenis strategi yang berbeza, dapat meningkatkan kualiti isyarat dan sedikit sebanyak mengatasi kelemahan strategi tunggal. Walau bagaimanapun, ia masih mempunyai sedikit ketinggalan dan memerlukan pengoptimuman lanjut. Secara keseluruhan, strategi ini menyediakan pendekatan baharu untuk perdagangan kuantitatif, wajar dikaji dan dioptimumkan selanjutnya untuk merebut peluang pasaran.

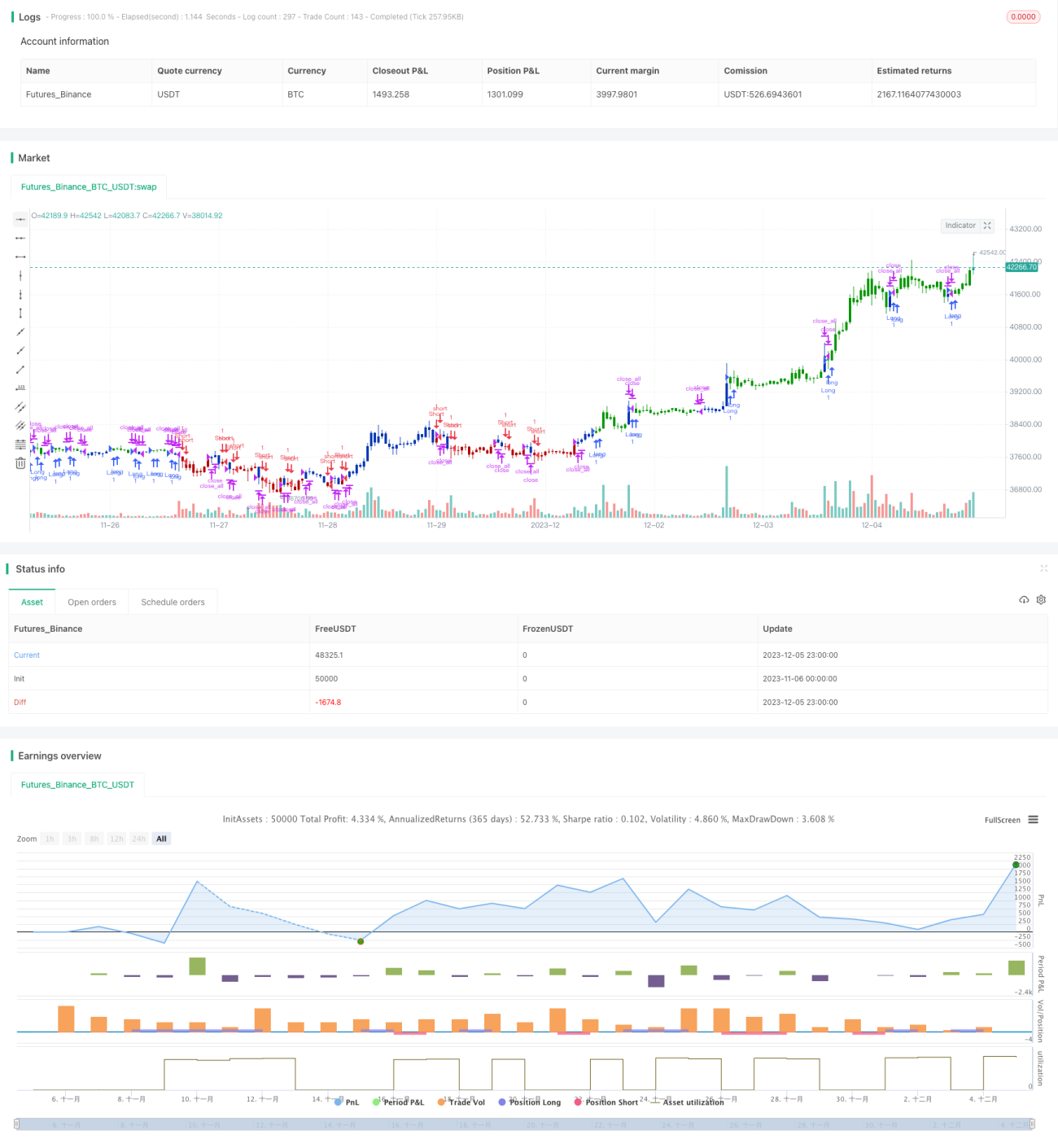

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2019

// This is combo strategies for get a cumulative signal. - 1