Strategi Tinjauan Dinamik EMA herokuapp

Gambaran Keseluruhan

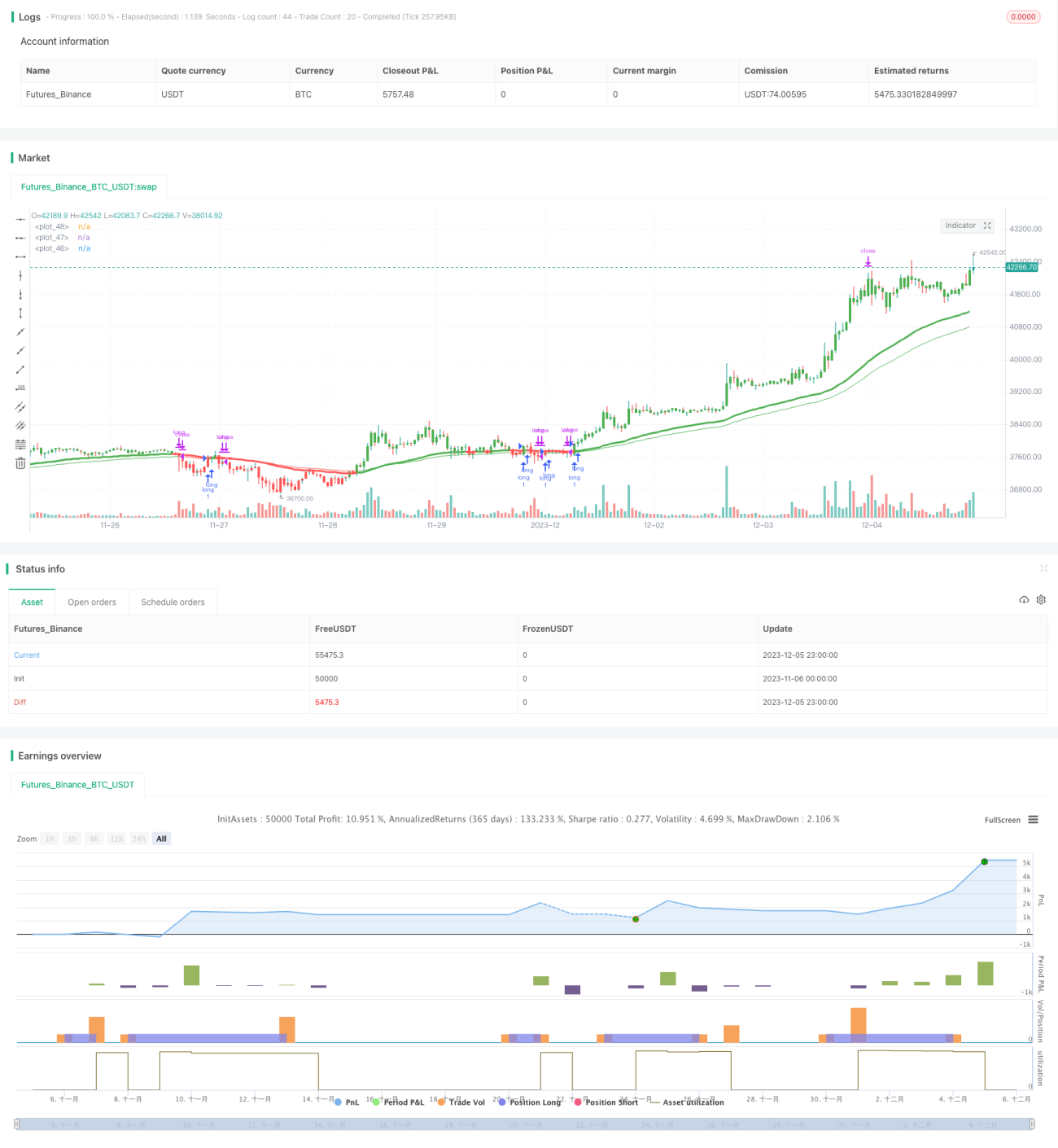

Strategi ini menggabungkan indikator EMA dan RSI untuk mengenal pasti peluang pelarasan jangka pendek dalam Bitcoin. Ia menggunakan EMA sebagai carta utama, dan RSI sebagai indikator bantuan untuk mencari bentuk pelarasan yang agak jelas. Isyarat dagangan dijana apabila harga menembusi ke bawah atau melintasi semula garis purata EMA. Ia juga mempunyai kawalan henti rugi dan ambil untung serta boleh dioptimumkan parameternya.

Prinsip Strategi

Strategi ini terutamanya menggunakan EMA 50 kitaran dan RSI 25 kitaran. Garis EMA dianggap sebagai indikator carta utama, manakala RSI digunakan untuk menilai terlebih beli/terlebih jual dan membantu menjana isyarat dagangan. Apabila harga menembusi ke bawah garis EMA dari atas, isyarat jual dijana; apabila harga menembusi ke atas garis EMA dari bawah dan RSI menunjukkan isyarat tidak terlebih beli (nilai RSI < 70), isyarat beli dijana. Untuk mengurangkan kemungkinan isyarat palsu, strategi ini juga menambah satu lagi EMA jangka panjang (contohnya 70 kitaran) sebagai salah satu penapis.

Selepas memasuki dagangan, strategi ini menetapkan kedudukan henti rugi dan ambil untung. Jarak henti rugi boleh ditetapkan, lalai 5.1%; jarak ambil untung juga boleh ditetapkan, lalai 9.6%. Ini dapat mengurangkan kerugian maksimum bagi setiap dagangan secara berkesan.

Secara keseluruhan, strategi ini bergantung terutamanya pada bentuk garis EMA, dibantu oleh RSI untuk mengelakkan terlebih beli/terlebih jual, serta dilengkapi dengan kawalan henti rugi dan ambil untung, sesuai untuk menangkap pelarasan jangka pendek dalam Bitcoin.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan utama:

-

Isyarat strategi agak jelas, tidak menghasilkan banyak kemasukan rawak. Gabungan EMA dan RSI menjadikan isyarat lebih jelas dan boleh dipercayai, tidak hanya bergantung pada satu indikator.

-

Strategi ini mempunyai kawalan henti rugi dan ambil untung sendiri. Ini dapat mengawal kerugian setiap dagangan dengan berkesan, merupakan alat pengurusan risiko yang sangat penting.

-

Parameter strategi boleh dioptimumkan. Panjang EMA, panjang RSI, dan lain-lain adalah parameter yang boleh dilaraskan, pengguna boleh mencari kombinasi parameter terbaik untuk pasaran yang berbeza.

-

Strategi membenarkan ujian semula. Julat masa ujian semula boleh ditetapkan terus dalam strategi untuk mengesahkan prestasinya.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya dari aspek berikut:

-

Pergerakan harga Bitcoin yang liar boleh menyebabkan henti rugi ditembusi. Walaupun strategi mempunyai henti rugi, dalam pergerakan besar Bitcoin, julat pergerakan harga adalah besar dan garis henti rugi mungkin ditembusi secara langsung. Ini akan menyebabkan kerugian yang besar.

-

Risiko pengeluaran. Strategi tidak mengambil kira kawalan pengeluaran keseluruhan. Jika menghadapi pasaran pelarasan yang panjang, strategi akan mengalami sedikit pengeluaran.

-

Isyarat menjadi kurang berkesan dalam pasaran yang besar. Dalam pasaran yang liar, harga Bitcoin akan mengalami pergerakan yang besar dan panjang. Pada masa ini, isyarat jangka pendek menjadi kurang berkesan dan mudah terperangkap.

Untuk menangani risiko ini, langkah berikut boleh diambil untuk mengawal dan mengurangkannya:

-

Longgarkan sedikit julat henti rugi. Dalam pasaran besar, jarak henti rugi boleh dilonggarkan, misalnya kepada kira-kira 10%, untuk mengelakkan henti rugi terlalu mudah ditembusi.

-

Gabungkan dengan penapis indikator lain. Indikator arah aliran seperti susunan berbilang purata pergerakan boleh ditambah untuk mengelakkan penggunaan strategi ini dalam pasaran pelarasan jangka panjang.

-

Optimumkan set parameter. Parameter untuk fasa pasaran yang berbeza boleh diuji, dan beberapa kombinasi parameter boleh dibina untuk menukar parameter apabila pasaran besar berlaku bagi meningkatkan kualiti isyarat.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman lanjut, terutamanya dari aspek berikut:

-

Tambah kawalan pengeluaran keseluruhan. Nisbah pengeluaran maksimum boleh ditetapkan, seperti 20%. Apabila pengeluaran mencapai tahap itu, strategi menghentikan dagangan untuk mengelakkan kerugian berlebihan.

-

Tambah kawalan kekerapan pembukaan posisi. Hadkan bilangan pembukaan posisi dalam unit masa tertentu, misalnya maksimum dua kali sejam, untuk mengelakkan dagangan yang terlalu kerap.

-

Optimumkan tetapan parameter. Uji kombinasi parameter dalam pelbagai keadaan pasaran, bina beberapa templat parameter, dan pilih parameter yang sesuai mengikut pasaran semasa semasa dagangan langsung untuk meningkatkan prestasi strategi.

-

Gabungkan dengan indikator lain. Strategi ini boleh digabungkan dengan indikator arah aliran, turun naik dan lain-lain untuk membentuk asas kemasukan sistem dagangan yang lebih komprehensif dan boleh dipercayai.

Ringkasan

Secara keseluruhan, strategi ini bergantung terutamanya pada bentuk pelarasan jangka pendek Bitcoin, menggunakan EMA dan RSI untuk menjana isyarat dagangan yang agak jelas, serta dilengkapi dengan kawalan henti rugi dan ambil untung, dapat merebut peluang arbitraj akibat gelinciran jangka pendek Bitcoin dengan berkesan. Walau bagaimanapun, strategi ini lebih sesuai sebagai alat bantu jangka pendek, dan kesannya akan lebih baik apabila digabungkan dengan strategi lain, menghasilkan pulangan lebihan yang agak stabil.

- 1