Strategi Purata Bergerak Eksponen Titik Pembalikan Berganda

Gambaran Keseluruhan

Strategi Purata Bergerak Titik Pembalikan Berganda adalah strategi yang menggabungkan perdagangan pembalikan dengan sokongan dan rintangan dinamik. Ia menggunakan Indikator Stochastic untuk mengenal pasti titik pembalikan pasaran, dan menggabungkan harga tertinggi, terendah serta harga penutup pada hari semasa untuk mengira tahap sokongan dan rintangan dinamik. Pesanan akan dibuat hanya apabila kedua-dua isyarat strategi (pembalikan dan sokongan/rintangan) memberikan isyarat beli atau jual secara serentak. Strategi ini sesuai untuk dagangan jangka sederhana dan pendek.

Prinsip Strategi

Strategi Pembalikan

Strategi pembalikan adalah berdasarkan prinsip: apabila pasaran dinilai terlalu tinggi atau terlalu rendah, harga cenderung untuk berbalik ke julat nilai yang wajar. Secara khususnya, strategi pembalikan ini merujuk kepada peraturan Ulf Jensen:

Apabila harga penutup selama 2 hari berturut-turut lebih tinggi daripada harga penutup sebelumnya, dan garisan Slow K 9-hari berada di bawah 50, lakukan posisi beli (long); apabila harga penutup selama 2 hari berturut-turut lebih rendah daripada harga penutup sebelumnya, dan garisan Fast K 9-hari berada di atas 50, lakukan posisi jual (short).

Strategi Sokongan dan Rintangan Dinamik

Strategi sokongan dan rintangan dinamik mengira tahap sokongan dan rintangan hari semasa berdasarkan harga tertinggi, terendah dan harga penutup hari sebelumnya. Kaedah pengiraan adalah seperti berikut:

Titik Pivot = (Harga Tertinggi + Harga Terendah + Harga Penutup) / 3

Sokongan 1 = Titik Pivot - (Harga Tertinggi - Titik Pivot)

Rintangan 1 = Titik Pivot + (Titik Pivot - Harga Terendah)

Apabila harga penutup hari semasa melebihi garisan Rintangan 1, lakukan posisi beli; apabila harga penutup hari semasa berada di bawah garisan Sokongan 1, lakukan posisi jual.

Isyarat Berganda

Strategi ini menggabungkan strategi pembalikan dan strategi sokongan/rintangan dinamik. Pesanan hanya akan dibuat apabila kedua-dua isyarat berlaku serentak. Ini dapat menapis sebahagian daripada dagangan bunyi (noise) dan meningkatkan kestabilan.

Analisis Kelebihan

Kelebihan terbesar Strategi Purata Bergerak Titik Pembalikan Berganda ialah ia menggabungkan kelebihan strategi pembalikan dan strategi sokongan/rintangan dinamik, membolehkan ia menangkap pergerakan harga yang besar pada titik pembalikan pasaran, sambil juga dapat menentukan arah berdasarkan hubungan harga semasa dengan paras utama. Berbanding dengan strategi tunggal, ia dapat menapis sebahagian dagangan bunyi dan meningkatkan kestabilan.

Selain itu, strategi ini mempunyai parameter yang sedikit, mudah dilaksanakan dan dioptimumkan.

Analisis Risiko

Strategi Purata Bergerak Titik Pembalikan Berganda juga mempunyai risiko berikut:

-

Risiko kegagalan pembalikan. Harga pasaran mungkin mengalami lanjutan yang melampau; selepas isyarat pembalikan dikeluarkan, harga terus bergerak tanpa pembalikan yang ketara.

-

Risiko penembusan sokongan/rintangan. Harga semasa mungkin menembusi paras sokongan atau rintangan yang dikira, menyebabkan isyarat palsu.

-

Risiko isyarat berganda terlalu konservatif dan terlepas peluang pasaran. Mekanisme isyarat berganda mungkin menapis terlalu banyak peluang dagangan.

Langkah-langkah:

-

Laraskan parameter dengan sesuai, kenal pasti paras sokongan dan rintangan utama.

-

Gunakan Stop Loss untuk mengawal kerugian.

-

Laraskan peraturan isyarat berganda dengan sesuai untuk mengekalkan lebih banyak peluang dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Uji parameter Indikator Stochastic yang berbeza untuk mengenal pasti sensitiviti isyarat pembalikan.

-

Uji sistem purata bergerak yang berbeza untuk menjejak arah aliran jangka panjang.

-

Tambahkan faktor lain untuk menilai struktur pasaran, seperti indikator volum tenaga.

-

Optimumkan peraturan isyarat berganda untuk membolehkan lebih banyak peluang dagangan.

-

Tambahkan strategi henti rugi untuk mengawal risiko.

Kesimpulan

Strategi Purata Bergerak Titik Pembalikan Berganda menggabungkan perdagangan pembalikan dengan penentuan sokongan dan rintangan dinamik. Ia boleh meraih keuntungan besar pada titik pembalikan pasaran, dan pada masa sama dapat menentukan arah aliran berdasarkan hubungan harga semasa dengan paras utama. Berbanding dengan strategi tunggal, ia boleh menapis bunyi dan memberikan kestabilan yang lebih baik. Strategi ini boleh dioptimumkan dengan melaraskan parameter dan menguji indikator lain untuk meningkatkan prestasi.

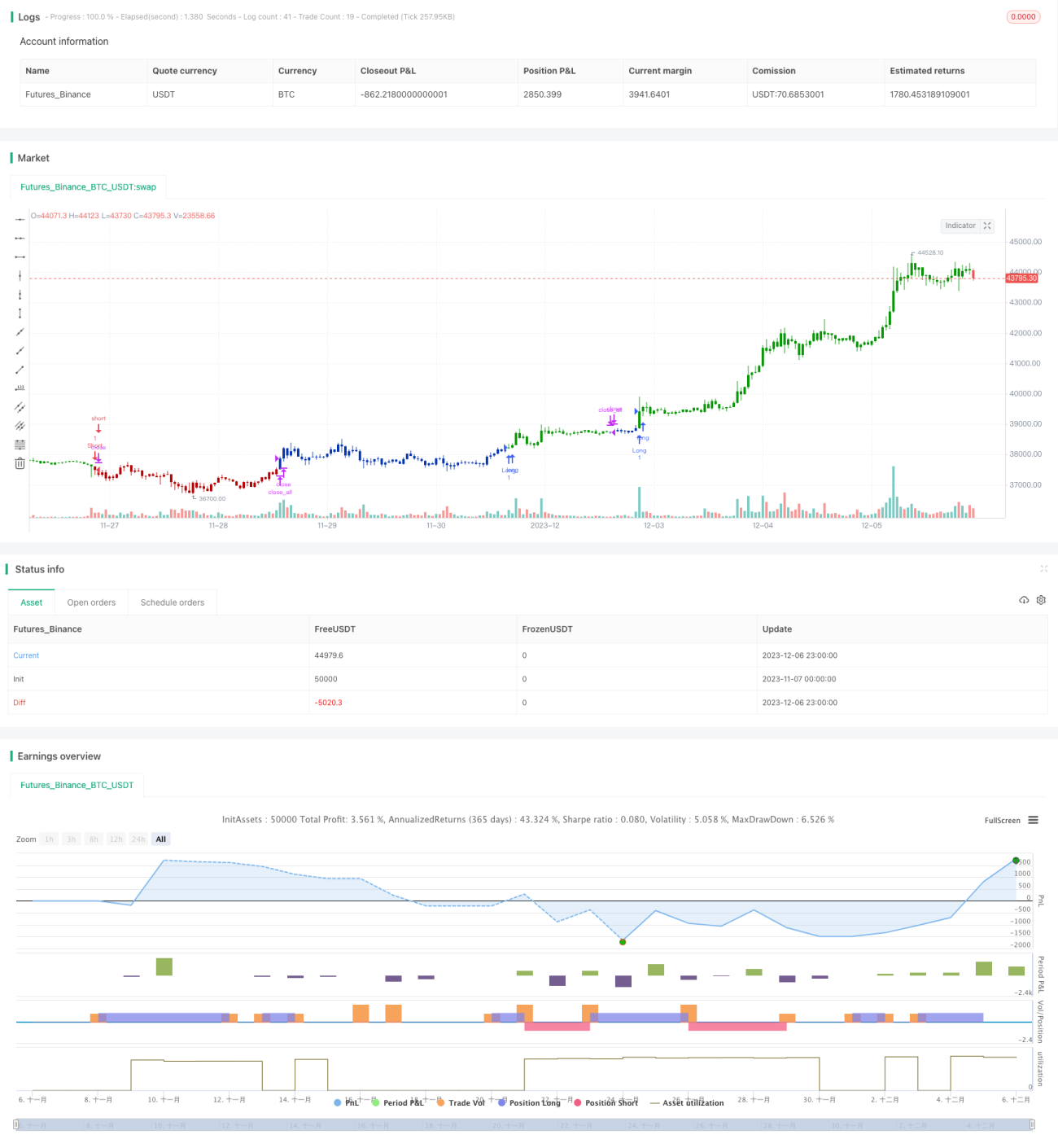

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/03/2020

// This is combo strategies for get a cumulative signal. - 1