Strategi Ujian Belakang Bollinger Bands Berdasarkan Garis Purata Pedagang Tren

Gambaran Keseluruhan

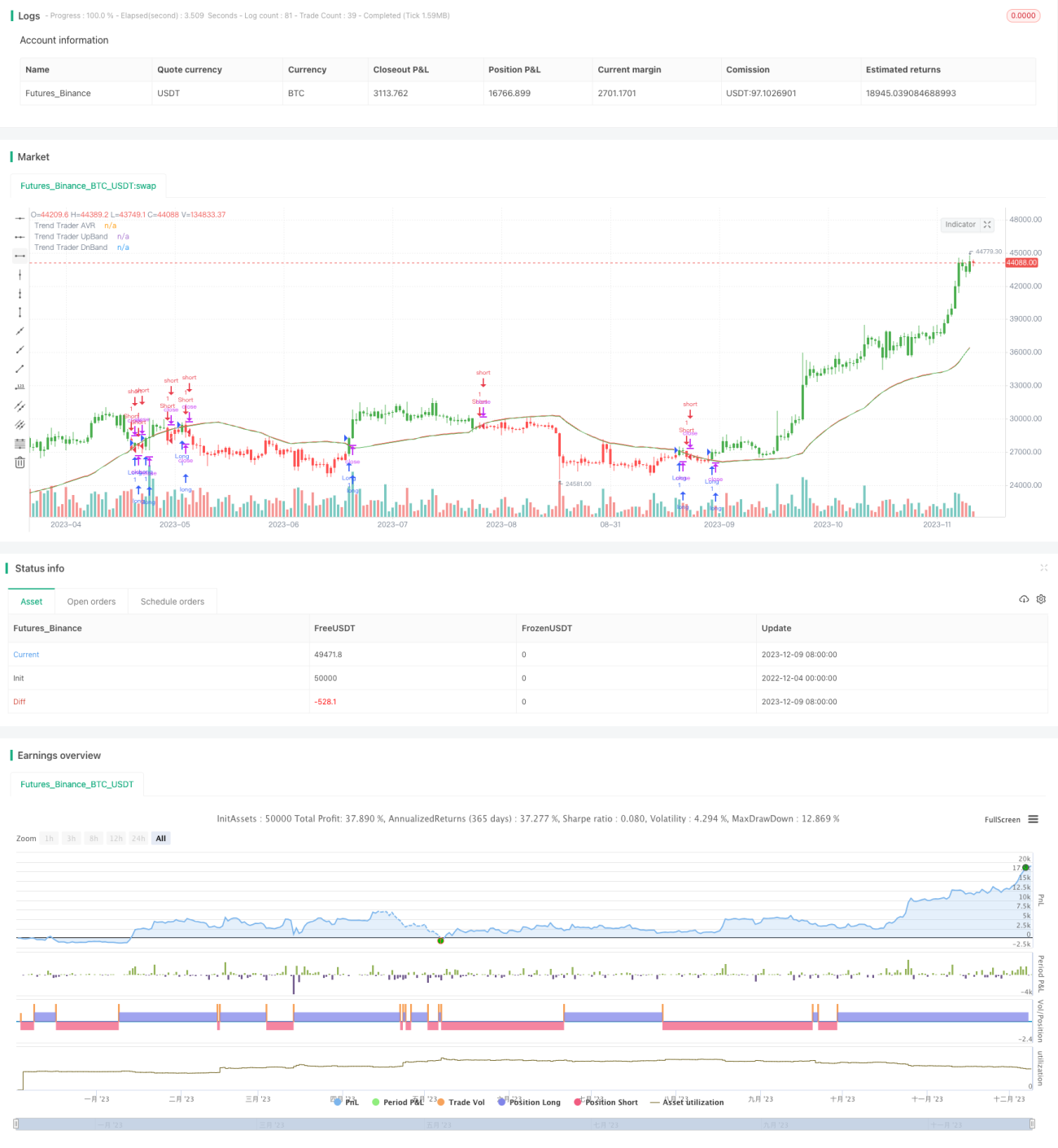

Idea utama strategi ini adalah menggunakan Purata Bergerak dan Bollinger Bands untuk menilai arah aliran harga dan menghasilkan isyarat dagangan. Secara spesifik, pertama sekali hitung Purata Julat Benar (ATR) dalam tempoh tertentu, kemudian gabungkan dengan harga tertinggi dan terendah untuk mendapatkan saluran had. Jika harga menembusi saluran ini, maka harga penutup akan ditetapkan sama dengan harga saluran. Selepas itu, hitung purata bergerak pada harga penutup yang dihadkan, kemudian lukis Bollinger Bands di atas dan di bawahnya untuk membentuk isyarat dagangan. Apabila harga menembusi jalur atas Bollinger Bands, lakukan beli panjang (long); apabila ia menembusi jalur bawah, lakukan jual pendek (short).

Prinsip Strategi

Strategi ini terlebih dahulu mengira julat turun naik ATR, kemudian menggabungkannya dengan harga tertinggi dan terendah untuk mendapatkan saluran had. Hanya apabila harga menembusi saluran ini, harga penutup akan dihadkan pada harga saluran. Selepas itu, hitung purata bergerak pada harga penutup yang dihadkan; purata bergerak ini dipanggil Garis Purata Pedagang Trend (Trend Trade AVR). Purata bergerak ini mencerminkan arah aliran jangka sederhana hingga panjang harga. Akhirnya, lukis dua garis selari di atas dan di bawah Garis Purata Pedagang Trend sebagai jalur atas dan bawah Bollinger Bands. Apabila harga menembusi jalur atas Bollinger Bands, isyarat beli panjang dihasilkan; apabila ia menembusi jalur bawah, isyarat jual pendek dihasilkan.

Inti strategi dalam menentukan arah aliran adalah Garis Purata Pedagang Trend, yang menunjukkan arah aliran jangka sederhana hingga panjang. Peranan Bollinger Bands adalah untuk menapis sebahagian penembusan palsu, menjadikan isyarat dagangan lebih boleh dipercayai. Keseluruhan strategi menggabungkan pengesanan arah aliran dan penilaian penembusan, membentuk sistem arah aliran yang kukuh.

Kelebihan Strategi

- Menggunakan ATR digabungkan dengan harga tertinggi dan terendah untuk membentuk saluran, dapat mengesan turun naik pasaran dengan berkesan.

- Garis Purata Pedagang Trend jelas menentukan arah aliran jangka sederhana hingga panjang.

- Bollinger Bands menapis penembusan palsu, meningkatkan kualiti isyarat.

- Keseluruhan sistem mencerminkan arah aliran yang kukuh, pegangan jangka panjang boleh memperoleh pulangan yang baik.

Risiko Strategi

- Apabila memegang untuk jangka sederhana hingga panjang, mungkin mengalami kerugian besar akibat kejadian mengejut.

- Tetapan parameter yang tidak sesuai boleh menyebabkan dagangan yang kerap, meningkatkan kos dagangan dan kerugian gelinciran.

- Keberkesanan sangat bergantung pada tetapan parameter, perlu dioptimumkan untuk mencari parameter terbaik.

Langkah-langkah:

- Boleh memendekkan tempoh pegangan dengan sewajarnya, henti rugi tepat pada masanya.

- Optimumkan parameter supaya isyarat mempunyai sedikit ruang (buffer).

- Gunakan data sejarah dan dagangan sebenar untuk mengoptimumkan parameter.

Arah Pengoptimuman Strategi

- Kaji dengan lebih terperinci tetapan parameter untuk tempoh yang berbeza dalam pasaran yang berbeza.

- Uji sama ada boleh menambah penunjuk lain untuk menapis penembusan palsu.

- Cuba menggabungkan strategi henti rugi untuk mengawal kerugian setiap dagangan.

Kesimpulan

Secara keseluruhan, strategi ini adalah sistem pengesanan arah aliran yang kukuh. Ia dapat menilai arah aliran pasaran dalam jangka sederhana hingga panjang, dan menggabungkan Bollinger Bands untuk menghasilkan isyarat dagangan. Melalui pengoptimuman parameter, pulangan lebihan yang stabil dapat diperoleh. Walau bagaimanapun, perhatian juga perlu diberikan kepada kawalan risiko untuk mengelakkan kerugian akibat peristiwa besar semasa pegangan jangka panjang. Secara keseluruhannya, strategi ini wajar dikaji dan dioptimumkan lebih lanjut untuk mendapatkan alfa yang berterusan dalam jangka panjang.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1