Strategi Perdagangan Pengikut Trend Purata Bergerak

Gambaran Keseluruhan

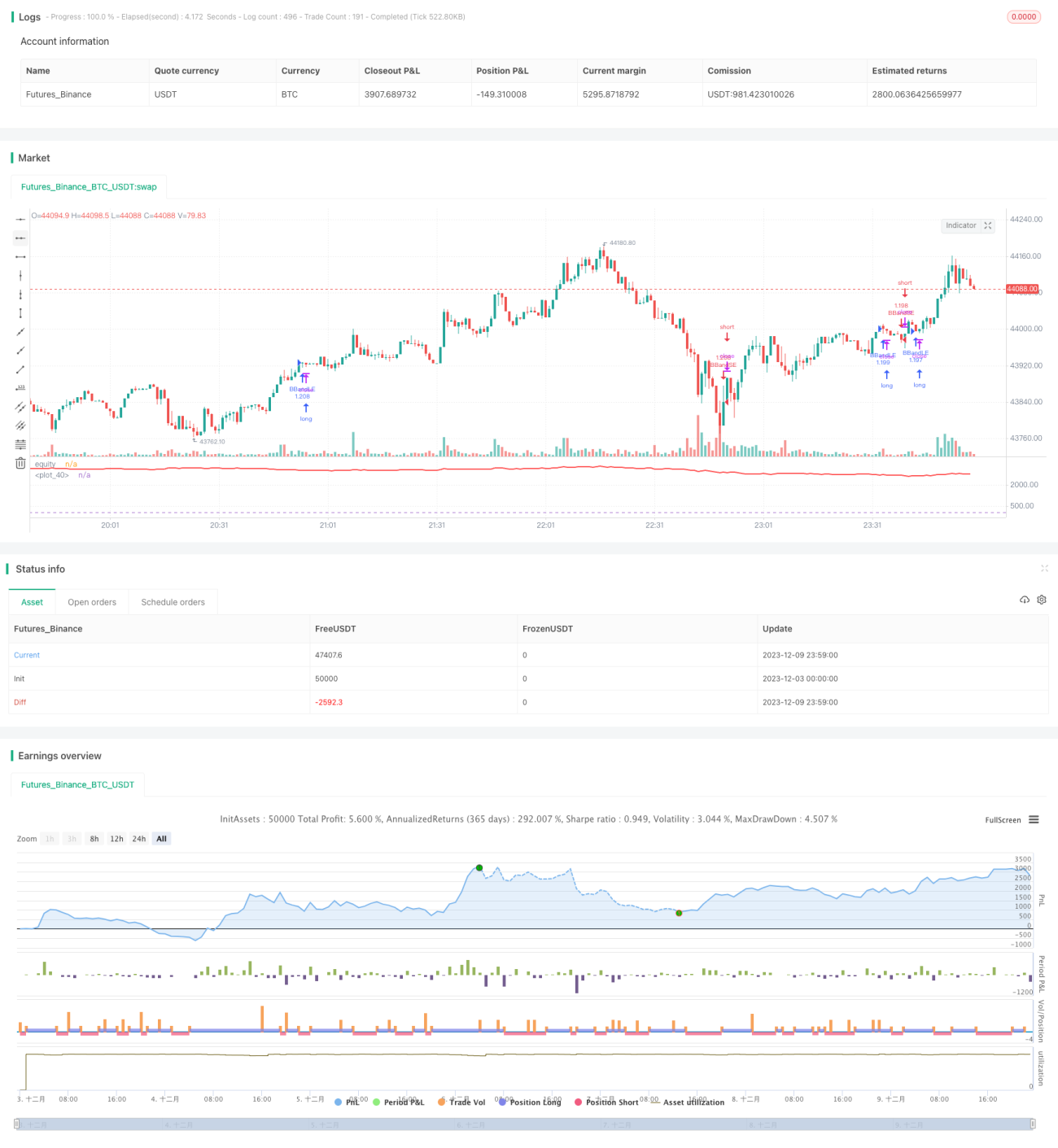

Strategi ini menentukan sama ada pasaran sedang dalam aliran menaik atau menurun dengan mengira purata bergerak dan kadar perubahan harga, digabungkan dengan lilin harga dalam tempoh tertentu, dan seterusnya membuat pesanan beli atau jual.

Prinsip Strategi

Strategi ini mula-mula mengira purata bergerak mudah (SMA) panjang l (a) dan kadar perubahan harga panjang l (r). Seterusnya, kira perbezaan antara harga lilin semasa dengan purata bergerak (k). Akhir sekali, kira jumlah nilai k dalam tempoh s lilin terakhir (sum). Apabila sum > 0, ia menunjukkan aliran menaik dan strategi akan mengambil posisi beli (long). Apabila sum < 0, ia menunjukkan aliran menurun dan strategi akan mengambil posisi jual (short). Selepas masuk posisi, strategi akan memegang kedudukan sehingga aliran bertukar (sum bertukar dari positif ke negatif atau sebaliknya), lalu menutup posisi.

Analisis Kelebihan

Kelebihan utama strategi ini ialah kebolehannya menangkap aliran pasaran, sesuai untuk perdagangan mengikut trend. Secara khusus:

- Menggunakan purata bergerak untuk menentukan arah aliran keseluruhan dapat menapis hingar pasaran dan mengunci aliran utama.

- Menggunakan penunjuk kadar perubahan harga untuk mengukur momentum, mengelakkan terlepas pergerakan harga yang kuat.

- Mempertimbangkan pelbagai lilin dalam tempoh tertentu membolehkan penentuan aliran yang lebih tepat, mengelakkan terpedaya oleh outlier tunggal.

- Selagi aliran tidak berubah, ia akan terus memegang kedudukan untuk memaksimumkan keuntungan daripada aliran.

Analisis Risiko

Risiko utama strategi ini termasuk:

- Ketidakmampuan untuk menentukan dengan tepat masa tamat aliran, mungkin mengakibatkan stop loss awal atau terlepas sebahagian keuntungan.

- Ketidakupayaan untuk mengawal saiz kerugian setiap dagangan dengan berkesan; kerugian mungkin besar dalam pasaran ekstrem.

- Parameter strategi yang tidak sesuai boleh menyebabkan perdagangan terlalu kerap atau terlepas beberapa peluang dagangan.

- Pegangan posisi jangka panjang mungkin menghadapi risiko faedah semalaman dan margin.

Untuk mengawal risiko, boleh tetapkan titik stop loss, dagangkan hanya komoditi kecairan tinggi, optimumkan parameter, dan gunakan leveraj secara munasabah.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari segi berikut:

- Menguji panjang purata bergerak dan kadar perubahan harga yang berbeza untuk mencari kombinasi parameter terbaik.

- Mencuba penunjuk lain seperti MACD untuk menentukan aliran, meningkatkan ketepatan.

- Menambah mekanisme pengurusan kedudukan, contohnya mengambil sebahagian keuntungan selepas untung, untuk mengawal kerugian setiap dagangan.

- Menggabungkan penunjuk volatiliti untuk menetapkan stop loss dinamik, mengurangkan risiko dalam pasaran ekstrem.

- Mengoptimumkan logik buka dan tutup posisi, menapis penembusan palsu untuk meningkatkan kecekapan perdagangan.

Kesimpulan

Strategi ini mempunyai konsep yang jelas dan mudah dilaksanakan. Ia melakukan dagangan pegangan jangka panjang dengan mengikuti aliran, dengan kawalan drawdown yang agak munasabah, sesuai untuk pelabur yang mencari pulangan stabil. Jika dapat dioptimumkan lagi dari segi stop loss dan pengurusan kedudukan, ia berpotensi memberikan pulangan jangka panjang yang baik dan stabil.

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1