Strategi Purata Bergerak Tertapis Momentum

Gambaran Keseluruhan

Ini adalah strategi dagangan purata bergerak yang dibina menggunakan teknik penapisan momentum. Ia menetapkan ambang perubahan harga untuk menapis pergerakan harga kecil, hanya memilih pergerakan harga yang besar untuk pengiraan, dengan itu meningkatkan kestabilan strategi.

Prinsip Strategi

Penunjuk teras strategi ini ialah Penunjuk Momentum Chande (CMO) yang ditapis dengan momentum. Penunjuk Momentum Chande adalah sejenis penunjuk momentum, yang menilai kekuatan pasaran dengan mengira nisbah antara jumlah nilai mutlak hari kenaikan dan penurunan dengan jumlah perbezaan perubahan harga. Strategi ini menambah baik penunjuk dengan menetapkan parameter ambang minimum perubahan harga (Filter), di mana hanya perubahan harga yang melebihi ambang ini akan diambil kira dalam pengiraan CMO. Ini menapis sebahagian besar pergerakan kecil dalam pasaran, menjadikan penunjuk lebih stabil dan boleh dipercayai.

Berdasarkan pengiraan penunjuk, strategi ini menetapkan garisan atas (TopBand) dan garisan bawah (LowBand). Apabila penunjuk melebihi garisan ini, isyarat dagangan dihasilkan. Akhirnya, parameter input songsang (reverse) boleh membalikkan isyarat asal untuk melaksanakan operasi songsang.

Analisis Kelebihan

Ini adalah strategi pengesanan arah aliran yang sangat stabil dan boleh dipercayai. Disebabkan penggunaan teknik penapisan momentum, ia dapat menapis hingar pasaran dengan berkesan dan mengelakkan perangkap. Ruang pengoptimuman parameter strategi adalah besar, dengan parameter seperti Filter, TopBand, dan LowBand boleh dilaraskan untuk mengoptimumkan penunjuk strategi. Ia juga mempunyai fungsi dagangan songsang, membolehkan penyesuaian fleksibel kepada persekitaran pasaran yang berbeza.

Analisis Risiko

Strategi ini terutamanya berdasarkan pengesanan arah aliran, jadi ia cenderung menghasilkan isyarat palsu dan kerugian dalam pasaran yang tidak menentu. Selain itu, pengoptimuman parameter yang tidak betul boleh menyebabkan kekerapan dagangan yang terlalu tinggi atau isyarat yang tidak stabil. Akhirnya, penggunaan parameter dagangan songsang yang tidak sesuai boleh menyebabkan kerugian yang tidak perlu.

Untuk mengurangkan risiko ini, parameter harus dioptimumkan secara wajar untuk menjadikan isyarat lebih stabil dan boleh dipercayai; elakkan menggunakan strategi ini dalam pasaran yang tidak menentu dan pilih alat strategi yang lebih sesuai; gunakan fungsi dagangan songsang dengan berhati-hati dan elakkan mengaktifkannya jika pengoptimuman parameter tidak berkesan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Optimumkan nilai parameter Filter untuk memastikan penapisan hingar pasaran sambil mengekalkan kekerapan dagangan yang tidak terlalu rendah.

-

Optimumkan julat parameter TopBand dan LowBand agar sepadan dengan amplitud turun naik pasaran, mencegah isyarat palsu.

-

Gunakan kaedah analisis perantaraan (walk forward analysis) untuk mengoptimumkan parameter secara dinamik, menjadikan parameter strategi menyesuaikan dengan perubahan pasaran.

-

Tambah logik henti rugi dan ambil untung, tetapkan titik henti rugi yang munasabah untuk mengawal kerugian.

-

Gabungkan dengan penapis penunjuk lain seperti MACD, KD, dll., untuk mengelakkan dagangan yang salah dalam pasaran bukan arah aliran.

Ringkasan

Ini adalah strategi pengesanan arah aliran yang sangat praktikal. Ia menggunakan teknik penapisan momentum untuk menekan hingar pasaran dengan berkesan, menjadikan isyarat lebih jelas dan boleh dipercayai. Melalui pengoptimuman parameter dan logik, ia boleh diubah suai menjadi alat dagangan kuantitatif yang boleh dipercayai dan stabil. Walau bagaimanapun, perlu berhati-hati untuk mengelakkan penggunaan dalam pasaran yang tidak menentu dan risiko yang timbul daripada pengoptimuman parameter yang tidak betul. Secara keseluruhan, ini adalah templat strategi yang sangat berpotensi untuk aplikasi.

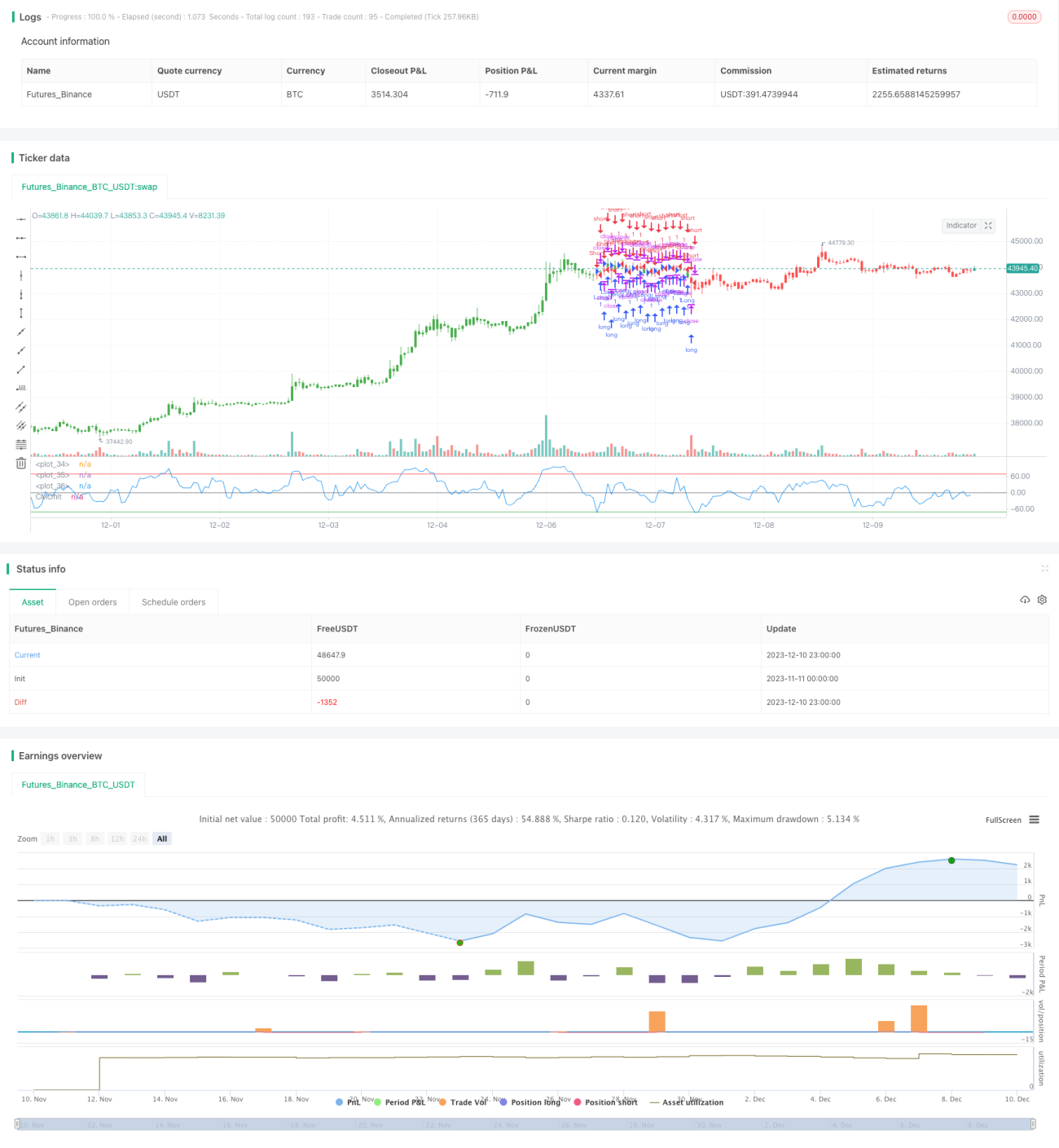

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1