Strategi Dagangan Ujian Semula Pusat Graviti

Gambaran Keseluruhan

Strategi perdagangan ujian semula pusat graviti adalah strategi perdagangan berdasarkan purata bergerak. Ia mengira "pusat" harga, iaitu kedudukan pusat graviti, dan membina saluran harga sebagai koridor sebut harga aset. Strategi ini boleh menukar beli kepada jual dalam tetapan input.

Prinsip Strategi

Strategi ini mengira kedudukan pusat graviti melalui fungsi regresi linear. Secara khusus, ia mengira nilai regresi linear harga penutup untuk tempoh Panjang, iaitu "pusat" harga. Kemudian, ia membina saluran harga dengan menggerakkan Peratus% ke atas dan ke bawah dari pusat tersebut. Sempadan atas dan bawah saluran harga masing-masing digunakan sebagai isyarat beli dan jual. Apabila harga menembusi sempadan atas, beli; apabila harga jatuh di bawah sempadan bawah, jual. Parameter SignalLine digunakan untuk memilih sama ada menggunakan sempadan atas dan bawah saluran pertama atau saluran kedua sebagai isyarat perdagangan. Parameter reverse digunakan untuk menyongsangkan isyarat beli dan jual.

Analisis Kelebihan

Ini adalah strategi penembusan yang sangat mudah, dengan kelebihan utama:

- Konsep yang jelas, mudah difahami dan dilaksanakan.

- Keputusan ujian semula yang baik, mempunyai kebolehlaksanaan praktikal yang tertentu.

- Tetapan parameter yang fleksibel, boleh disesuaikan dengan persekitaran pasaran yang berbeza melalui pelarasan parameter.

- Boleh dikonfigurasikan untuk operasi songsang, sesuai untuk perdagangan dua arah.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Mungkin terdapat risiko overfitting dalam proses ujian semula. Parameter perlu dioptimumkan semula dalam pasaran sebenar.

- Kegagalan penembusan boleh menyebabkan kerugian besar.

- Kekerapan perdagangan mungkin agak tinggi, perlu mengawal penggunaan dana dengan baik.

Risiko boleh dikawal dengan melaraskan parameter seperti Bands, Length, dan lain-lain. Stop loss juga boleh ditetapkan untuk mengehadkan kerugian maksimum.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi:

- Menggabungkan penunjuk arah aliran untuk menapis isyarat, mengelakkan perdagangan menentang arah aliran.

- Menambah mekanisme stop loss.

- Mengoptimumkan tetapan parameter untuk meningkatkan nisbah untung rugi.

- Menambah kawalan saiz kedudukan untuk mengurangkan risiko.

Kesimpulan

Strategi perdagangan ujian semula pusat graviti adalah strategi penembusan yang mudah. Ia mempunyai konsep yang jelas, kebolehlaksanaan praktikal yang kuat, dan tetapan parameter yang fleksibel. Pada masa yang sama, ia mempunyai risiko tertentu yang perlu dikawal dengan pengoptimuman yang sesuai. Strategi ini sesuai digunakan sebagai strategi asas untuk perdagangan dan pengoptimuman praktikal, dan juga sesuai untuk dipelajari oleh pedagang baru.

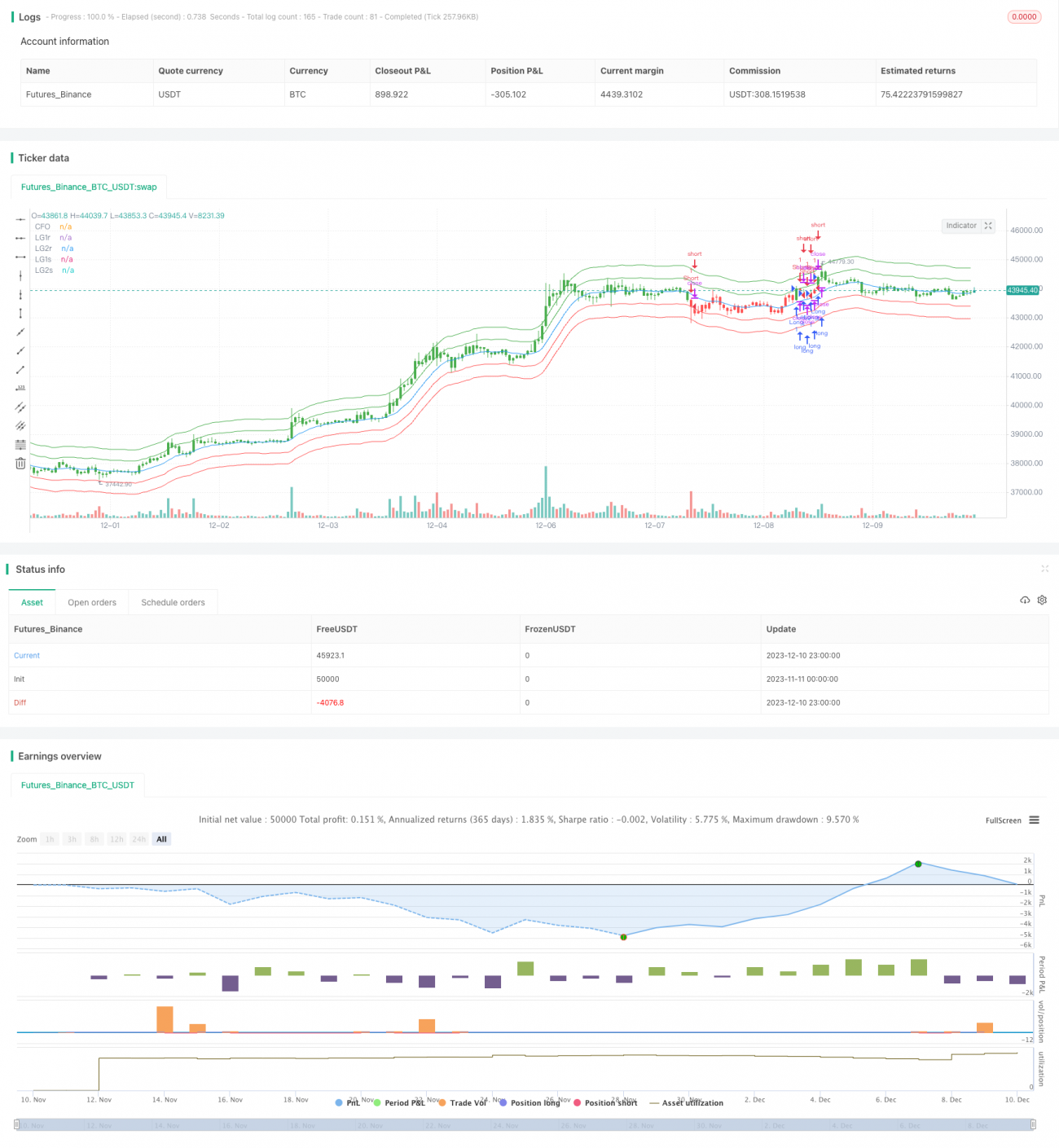

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1