Berdasarkan strategi kitaran momentum Indeks Kekuatan Relatif

Gambaran Keseluruhan

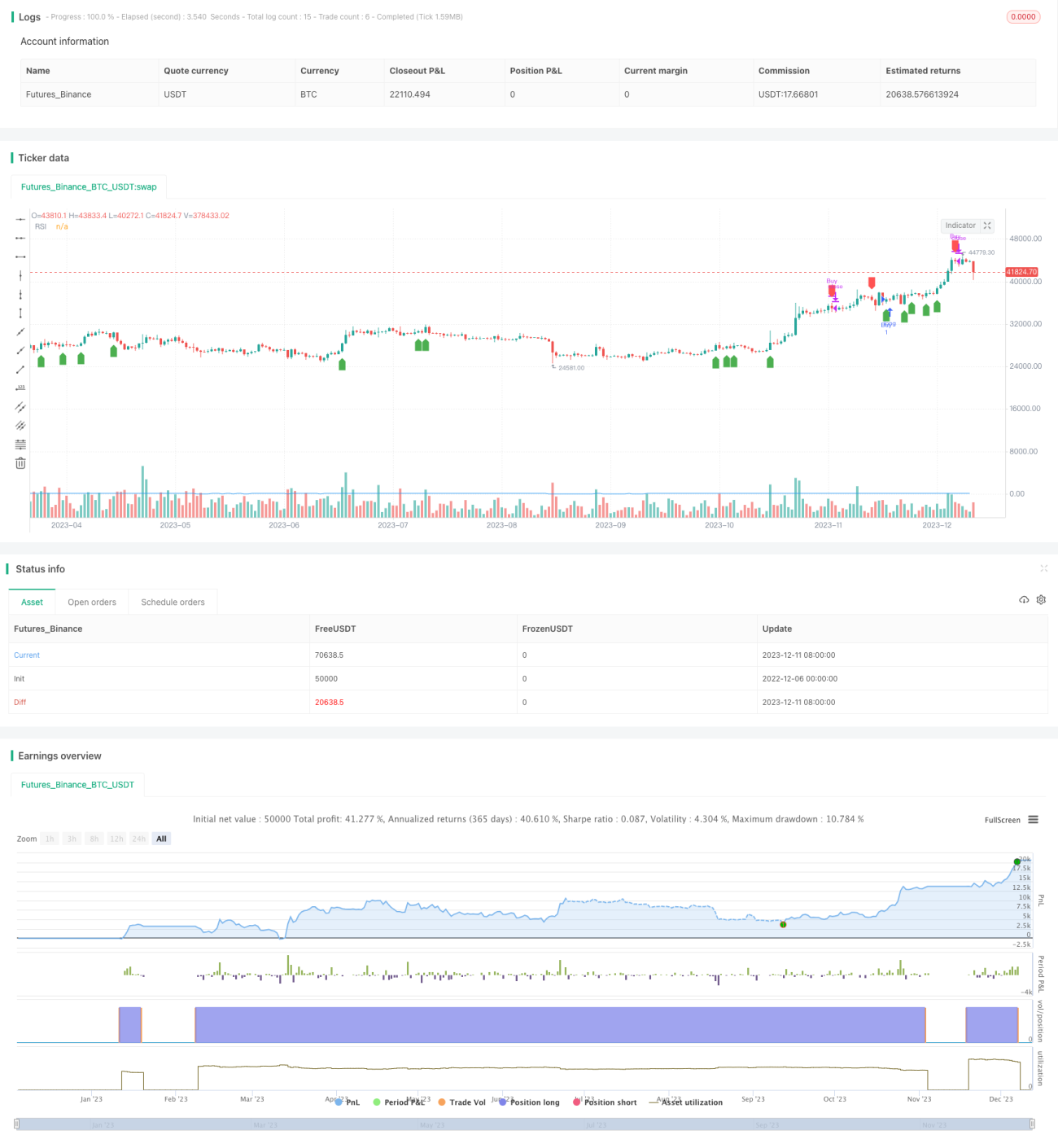

Strategi Momentum Kitaran adalah strategi perdagangan kuantitatif berdasarkan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan persilangan isyarat RSI untuk menjana isyarat beli dan jual, menghasilkan keuntungan. Apabila RSI menembusi ambang yang ditetapkan oleh pengguna, isyarat beli dijana; apabila RSI menurun menembusi ambang, isyarat jual dijana, melaksanakan pengambilan untung secara berperingkat.

Prinsip Strategi

Strategi ini berdasarkan penyesuaian penunjuk RSI. Penunjuk RSI mencerminkan momentum pasaran saham dan keadaan terlebih beli/terlebih jual. Strategi ini pertama-tama mengira nilai RSI, kemudian berdagang berdasarkan hubungan antara RSI dengan ambang beli dan jual yang ditetapkan.

Secara khusus, jika RSI menembusi ambang beli yang ditetapkan (lalai 60), isyarat beli dijana. Pada ketika ini, strategi akan membuka posisi beli saham. Jika selepas itu RSI menurun menembusi ambang jual yang ditetapkan (lalai 80), isyarat jual dijana. Strategi akan menutup posisi beli sebelumnya. Dengan cara ini, melalui persilangan antara ambang RSI, momentum kitaran pengambilan untung dan pengunduran dicapai.

Strategi ini ditulis dalam bahasa Pine Script, dengan struktur kod yang jelas. Ia menggunakan struktur kondisional moden untuk melaksanakan logik kemasukan dan keluar strategi. Pada masa yang sama, ia melukis lengkung penunjuk RSI dan menandakan isyarat pada titik beli dan jual.

Kelebihan Strategi

- Memanfaatkan ciri momentum harga saham, mampu menangkap trend jangka pendek pasaran dengan berkesan

- Parameter penunjuk RSI boleh laras, sensitif terhadap perubahan pasaran

- Menggunakan gaya pengaturcaraan moden, kod jelas dan ringkas

- Paparan lengkung RSI dan titik beli/jual secara intuitif, memudahkan pemantauan prestasi strategi

- Boleh menyesuaikan parameter RSI dan ambang beli/jual untuk memenuhi keperluan individu

Risiko Strategi

- Risiko operasi jangka pendek tinggi, perlu memantau perubahan pasaran dengan teliti

- Isyarat palsu mungkin berlaku, kebarangkalian penunjuk RSI memberi isyarat yang salah wujud

- Kemasukan tergesa-gesa berisiko mengejar kenaikan dan menjual semasa penurunan, perlu berhati-hati dalam operasi

- Tidak mengambil kira mekanisme henti rugi, tidak dapat mengawal kerugian setiap perdagangan dengan berkesan

Bagi mengatasi risiko di atas, kita boleh menetapkan garisan henti rugi, mengoptimumkan parameter RSI, menggabungkan penunjuk lain untuk penapisan, dan lain-lain kaedah untuk penambahbaikan.

Hala Tuju Pengoptimuman Strategi

Kita boleh terus mengoptimumkan strategi ini dari beberapa aspek berikut:

- Menggabungkan penunjuk seperti purata bergerak untuk membina mekanisme penapisan, mengurangkan isyarat palsu

- Menambah logik henti rugi untuk mengawal kerugian setiap perdagangan

- Mengoptimumkan parameter RSI, mengenal pasti saham dan persekitaran pasaran yang sesuai

- Membangunkan sistem perdagangan adaptif yang boleh melaraskan parameter secara dinamik

- Menguji tempoh pegangan yang berbeza untuk mencari kombinasi parameter strategi yang optimum

Kesimpulan

Strategi ini sebagai contoh asas, menunjukkan cara menggunakan penunjuk RSI untuk perdagangan kuantitatif. Kita boleh mengembangkannya dengan menggabungkan lebih banyak penunjuk dan langkah kawalan risiko untuk membina sistem perdagangan. Dalam aplikasi praktikal, parameter perlu dioptimumkan dan diuji berulang kali, serta diselaraskan berdasarkan toleransi risiko individu. Dengan menggunakan metodologi yang ketat dan sistem kawalan risiko, strategi ini boleh menjadi alat pelaburan kuantitatif yang berkesan.

- 1