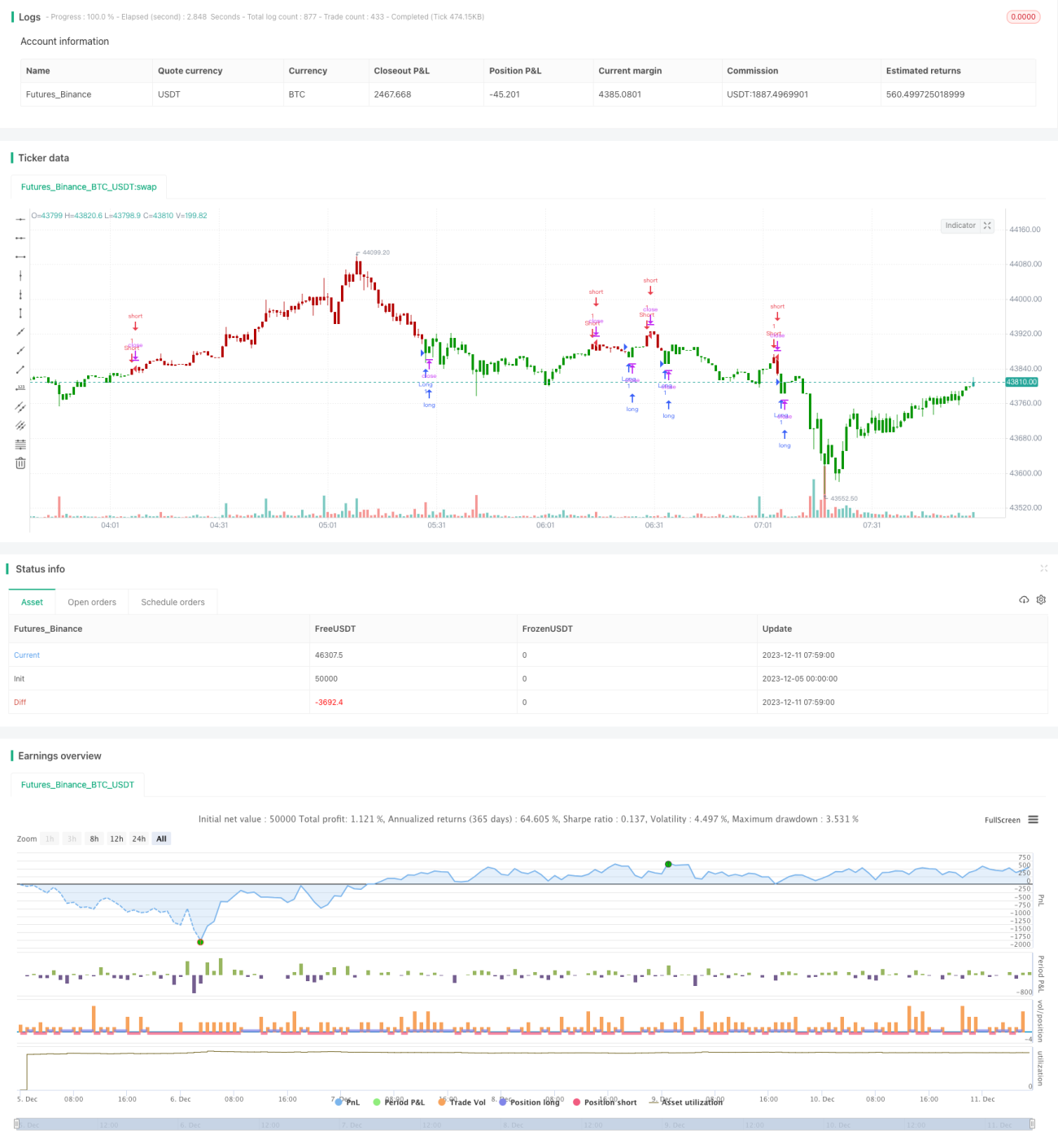

Strategi Perdagangan Pembalikan Zon Harga Adaptif

1. Gambaran Keseluruhan Strategi

Strategi ini dinamakan Strategi Perdagangan Pembalikan Zon Harga Adaptif. Strategi ini menggunakan penunjuk Zon Harga Adaptif (APZ) untuk mengenal pasti zon harga dan menghasilkan isyarat dagangan apabila harga menembusi zon tersebut. Penunjuk APZ mengira sempadan zon harga atas dan bawah berdasarkan purata pergerakan eksponen berganda dan turun naik. Apabila harga menembusi sempadan zon, ia menunjukkan kemungkinan pembalikan harga, lalu mewujudkan peluang dagangan.

Strategi ini sesuai terutamanya untuk pasaran yang berayun, terutamanya situasi pengukuhan. Ia boleh digunakan untuk dagangan jangka pendek intrahari atau sebagai sebahagian daripada sistem dagangan automatik, serta boleh diaplikasikan pada semua aset yang boleh didagangkan. Secara keseluruhan, strategi ini menggunakan bantuan yang diberikan oleh penunjuk APZ untuk membuat dagangan pembalikan berhampiran sempadan zon harga.

2. Prinsip Strategi

Strategi ini menggunakan penunjuk APZ untuk menilai zon harga, dengan kaedah pengiraan khusus seperti berikut:

- Kirakan perbezaan antara harga tertinggi dan terendah bagi tempoh n terkini (lalai 20 tempoh), iaitu xHL.

- Gunakan purata pergerakan eksponen berganda untuk mengira nilai licin harga tutup (xVal1) dan nilai licin xHL (xVal2), dengan tempoh pengiraan diambil sebagai integer punca kuasa dua (lalai punca kuasa dua 20 = 4).

- Kirakan jalur atas = xVal1 + nBandPct * xVal2.

- Kirakan jalur bawah = xVal1 - nBandPct * xVal2.

Jalur atas dan bawah yang diperoleh membentuk zon harga adaptif. Apabila harga menembusi zon ini, isyarat dagangan dihasilkan. Peraturan penentuan isyarat penembusan adalah seperti berikut:

- Apabila harga di bawah jalur bawah, isyarat beli (long).

- Apabila harga di atas jalur atas, isyarat jual (short).

Selain itu, strategi ini menyediakan parameter suis dagangan terbalik (reverse). Apabila dagangan terbalik diaktifkan, isyarat beli dan jual adalah bertentangan dengan peraturan di atas.

Kesimpulannya, strategi ini menggunakan penunjuk APZ untuk menentukan zon harga adaptif dan menghasilkan isyarat dagangan pembalikan apabila harga menembusi sempadan zon. Ia merupakan strategi pengikut arah aliran pembalikan yang tipikal.

3. Analisis Kelebihan Strategi

Strategi ini mempunyai beberapa kelebihan utama:

- Menggunakan penunjuk APZ untuk menentukan zon harga secara adaptif, mengelakkan penetapan tahap sokongan dan rintangan secara manual.

- Dapat membuat dagangan pembalikan apabila harga menembusi sempadan zon harga, menangkap peluang pelarasan harga jangka pendek.

- Boleh melakukan dagangan menurun melalui parameter dagangan terbalik.

- Kekerapan dagangan yang tinggi membolehkan menangkap lebih banyak peluang jangka pendek.

- Boleh digabungkan secara fleksibel dengan strategi stop loss untuk mengawal risiko.

4. Analisis Risiko Strategi

Strategi ini juga mempunyai beberapa risiko, yang tertumpu kepada beberapa aspek berikut:

- Parameter APZ yang tidak sesuai boleh menyebabkan terlepas peluang pembalikan harga.

- Dalam pasaran berayun, terdapat kemungkinan banyak penembusan palsu.

- Ketiadaan strategi stop loss boleh menyebabkan kerugian besar.

Cadangan langkah mengatasi:

- Laraskan parameter APZ untuk mencari tempoh pelicinan yang sesuai.

- Gabungkan dengan penunjuk lain untuk menapis penembusan palsu.

- Tambahkan stop loss bergerak untuk mengawal kerugian setiap dagangan.

5. Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Gabungkan penunjuk turun naik untuk menentukan pembelian di bahagian bawah dan penjualan di bahagian atas.

- Tambahkan syarat kekuatan penembusan zon, seperti peningkatan volum yang ketara.

- Hanya berdagang pada tempoh masa tertentu, misalnya sesi Amerika.

- Gabungkan sistem purata bergerak untuk menentukan arah aliran pasaran utama.

- Tetapkan zon kemasukan harga untuk mengelakkan pembelian dan penjualan yang tidak perlu.

6. Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi pembalikan jangka pendek yang menangkap zon harga melalui penunjuk APZ dan membuat dagangan pembalikan berhampiran sempadan zon. Kelebihan strategi ini adalah kekerapan dagangan yang tinggi, dapat menangkap banyak peluang jangka pendek, dan dapat menyesuaikan zon harga secara adaptif. Namun, terdapat juga risiko penembusan palsu yang perlu dioptimumkan dan dikawal dengan menggunakan alat lain.

- 1