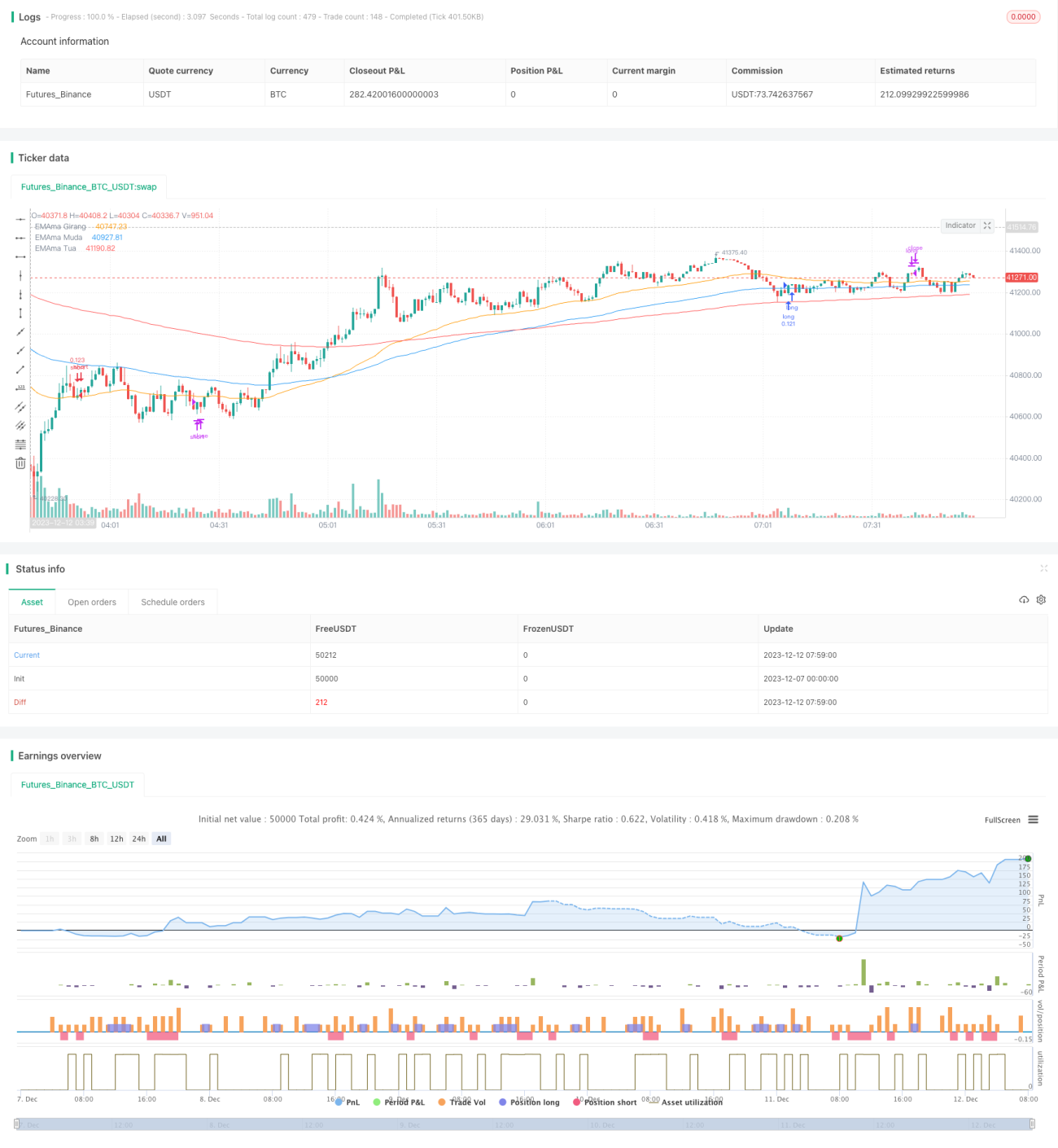

Strategi Perdagangan Penunjuk Tiga Indeks Dua Purata Bergerak

Gambaran Keseluruhan

Strategi ini menggunakan petunjuk purata bergerak berganda dan petunjuk purata bergerak eksponen tiga, digabungkan dengan petunjuk stokastik, untuk membentuk strategi perdagangan pengesanan arah aliran yang agak stabil dan boleh dipercayai. Idea utamanya adalah untuk menjana isyarat dagangan apabila petunjuk purata bergerak menunjukkan persilangan ke atas (golden cross) atau persilangan ke bawah (death cross); manakala petunjuk stokastik digunakan untuk membantu menilai keadaan terlebih beli atau terlebih jual, bagi mengelakkan isyarat palsu semasa turun naik pasaran yang drastik.

Prinsip

Strategi ini terdiri daripada empat bahagian utama:

-

Petunjuk Purata Bergerak Berganda: Mengira Purata Bergerak Eksponen (EMA) 50 kitaran dan 100 kitaran. Apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, ia menjana isyarat beli; apabila melintasi ke bawah, ia menjana isyarat jual.

-

Petunjuk Purata Bergerak Tiga Eksponen: Mengira EMA 50 kitaran, 100 kitaran, dan 200 kitaran untuk menilai arah aliran pasaran. Apabila 50EMA > 100EMA > 200EMA, pasaran adalah menaik (bullish); apabila 50EMA < 100EMA < 200EMA, pasaran adalah menurun (bearish).

-

Petunjuk Stokastik: Mengira nilai K dan D tempoh 6 hari bagi RSI untuk menilai keadaan terlebih beli dan terlebih jual. Apabila nilai K melintasi ke atas nilai D, ia menunjukkan terlebih jual; apabila melintasi ke bawah, ia menunjukkan terlebih beli.

-

Isyarat Dagangan: Hanya apabila isyarat daripada petunjuk purata bergerak berganda berlaku, pasaran juga selari dengan keadaan menaik atau menurun berdasarkan purata bergerak tiga eksponen, dan petunjuk stokastik tidak menunjukkan keadaan terlebih beli atau terlebih jual, barulah isyarat dagangan sebenar dikeluarkan.

Kelebihan

Strategi ini menggabungkan kelebihan petunjuk purata bergerak dan petunjuk stokastik. Apabila menjana isyarat dagangan, ia mengambil kira penilaian arah aliran dan juga keadaan terlebih beli/terlebih jual pasaran, dengan itu dapat menapis bunyi dengan baik dan mengesan arah aliran yang lebih jelas. Selain itu, penggunaan purata bergerak tiga eksponen untuk menilai arah aliran keseluruhan menjadikan isyarat lebih boleh dipercayai. Strategi ini mudah difahami, mudah dilaksanakan, dan mudah dioptimumkan.

Risiko dan Langkah Pengendalian

Risiko terbesar strategi ini ialah ia bergantung pada penilaian petunjuk; apabila petunjuk memberikan isyarat palsu, ia boleh menyebabkan kegagalan dagangan. Selain itu, penggunaan petunjuk purata bergerak kitaran panjang untuk menilai arah aliran keseluruhan mungkin menyebabkan terlepas peluang jangka pendek. Langkah pengendalian risiko utama adalah seperti berikut:

- Mengoptimumkan parameter petunjuk, menyesuaikan gabungan kitaran purata bergerak berganda dan purata bergerak tiga eksponen agar lebih sepadan dengan ciri pasaran.

- Menggabungkan lebih banyak petunjuk untuk operasi pembatalan, menghentikan dagangan semasa apabila pasaran menunjukkan turun naik yang ketara.

- Menggunakan strategi menaik jangka pendek sebagai bantuan, memanfaatkan peluang jangka pendek dalam pasaran menaik jangka panjang untuk meraih keuntungan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menyesuaikan parameter kitaran purata bergerak berganda dan purata bergerak tiga eksponen, mengoptimumkan petunjuk agar sepadan dengan ciri pasaran.

- Menambah petunjuk seperti VOLUME dan MACD untuk mengelakkan isyarat palsu akibat harga yang tidak normal.

- Menggunakan corak lilin untuk mengesahkan arah aliran dengan lebih baik, mengelakkan isyarat palsu selepas pengunduran jangka pendek.

- Meluaskan kepada lebih banyak instrumen seperti saham dan forex, menguji kebolehsuaian strategi.

- Menggabungkan petunjuk VIX untuk menilai turun naik pasaran keseluruhan, mengawal saiz kedudukan.

Kesimpulan

Strategi ini menggunakan petunjuk purata bergerak berganda untuk menjana isyarat dagangan, dengan purata bergerak tiga eksponen dan petunjuk stokastik sebagai sokongan penilaian, bagi membina strategi pengesanan arah aliran yang agak stabil. Ia mudah difahami, mudah dilaksanakan, mempunyai kesepadanan tinggi dengan ciri pasaran, dan pulangan yang agak stabil. Ia adalah strategi kuantitatif yang disyorkan. Melalui pengoptimuman yang disasarkan, ia berpotensi mencapai hasil yang lebih baik.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1