Strategi Penembusan Pembalikan Purata Bergerak Berganda

Gambaran Keseluruhan

Strategi Penembusan Pembalikan Dua Purata Bergerak ialah strategi gabungan yang menggabungkan Strategi Pembalikan 123 dan Strategi Jurang Harga dengan Purata Bergerak. Idea utama strategi ini ialah menjana isyarat dagangan hanya apabila isyarat Pembalikan 123 terbentuk dan pada masa yang sama jurang antara harga dengan purata bergerak dalam tempoh yang ditetapkan juga menghasilkan isyarat yang sepadan (sama arah).

Prinsip Strategi

Strategi Penembusan Pembalikan Dua Purata Bergerak terdiri daripada dua bahagian:

-

Strategi Pembalikan 123

Isyarat dagangan Strategi Pembalikan 123 ialah: harga penutup dua hari berturut-turut menunjukkan pembalikan (iaitu hari sebelumnya harga penutup lebih tinggi, hari berikutnya lebih rendah; atau hari sebelumnya lebih rendah, hari berikutnya lebih tinggi), dan pada masa yang sama garis K stokastik 9-hari berada di bawah paras tertentu (lalai 50), maka isyarat beli terbentuk; harga penutup dua hari berturut-turut menunjukkan pembalikan, dan garis K stokastik 9-hari berada di atas paras tertentu (lalai 50), maka isyarat jual terbentuk.

-

Strategi Jurang Harga dengan Purata Bergerak

Strategi Jurang Harga dengan Purata Bergerak mengira peratusan jurang antara harga dengan purata bergerak dalam tempoh yang ditetapkan (lalai 14 hari). Apabila jurang kurang daripada paras tertentu (lalai 3%), isyarat beli dijana; apabila jurang lebih besar daripada paras tertentu (lalai 0.54%), isyarat jual dijana.

Strategi Penembusan Pembalikan Dua Purata Bergerak hanya menghasilkan isyarat dagangan sebenar apabila isyarat dagangan kedua-dua strategi di atas adalah searah, iaitu kedua-duanya beli atau kedua-duanya jual.

Analisis Kelebihan

Strategi Penembusan Pembalikan Dua Purata Bergerak menggabungkan kelebihan strategi pembalikan dan strategi trend, dengan itu dapat saling melengkapi.

Sebagai strategi pembalikan, Strategi Pembalikan 123 dapat menangkap peluang pembalikan apabila harga berbalik. Manakala Strategi Jurang Harga dengan Purata Bergerak sebagai strategi pengikut trend dapat menangkap trend dalam jangka masa yang lebih panjang. Gabungan kedua-duanya membolehkan strategi menangkap pembalikan harga jangka pendek dengan tepat dan pada masa yang sama mengikuti trend jangka panjang, mengelakkan perangkap pasaran.

Selain itu, dengan mensyaratkan isyarat kedua-dua strategi searah, bilangan dagangan tidak berkesan dapat dikurangkan dengan berkesan dan nisbah isyarat-ke-hingar dapat ditingkatkan.

Analisis Risiko

Walaupun Strategi Penembusan Pembalikan Dua Purata Bergerak menggunakan kelebihan kedua-dua strategi secara menyeluruh, ia juga mewarisi risiko masing-masing daripada kedua-dua strategi tersebut.

Bagi bahagian Pembalikan 123, pembalikan dua hari berturut-turut tidak dapat memastikan sepenuhnya pembalikan harga; ia mungkin merupakan pembalikan palsu yang disebabkan oleh pergerakan pembetulan jangka pendek. Selain itu, penetapan parameter stokastik yang tidak sesuai juga boleh menyebabkan penurunan kualiti isyarat.

Bagi bahagian Jurang Harga dengan Purata Bergerak, penetapan parameter purata bergerak yang tidak sesuai boleh menyebabkan kelewatan isyarat. Selain itu, jurang harga dengan purata bergerak tidak dapat menilai arah trend; ia hanya menjana isyarat secara mekanikal.

Kesimpulannya, risiko utama strategi ini terletak pada penetapan parameter yang tidak sesuai dan kesilapan penilaian. Risiko dapat dielakkan melalui pengoptimuman parameter, penetapan henti rugi dan ambil untung, atau campur tangan manual dalam dagangan.

Arah Pengoptimuman

Strategi Penembusan Pembalikan Dua Purata Bergerak boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter purata bergerak dan stokastik untuk meningkatkan kualiti isyarat

- Menambah penapis dengan penunjuk lain untuk memastikan isyarat dagangan lebih boleh dipercayai

- Menambah tetapan henti rugi dan ambil untung

- Menambah modul penilaian trend untuk mengelakkan dagangan yang tidak sesuai

- Campur tangan manual dan penyesuaian kendiri parameter

Melalui gabungan pelbagai kaedah, kestabilan dan tahap keuntungan strategi dijangka dapat ditingkatkan lagi.

Kesimpulan

Strategi Penembusan Pembalikan Dua Purata Bergerak menggabungkan kelebihan strategi pembalikan dan strategi trend, dan menjana isyarat dagangan sebenar apabila isyarat kedua-dua strategi adalah searah. Ia bukan sahaja dapat menangkap peluang pembalikan harga jangka pendek, tetapi juga mengikuti trend jangka panjang, mengelakkan perangkap pasaran. Pada masa yang sama, gabungan isyarat dwi ini meningkatkan kebolehpercayaan isyarat. Strategi ini boleh dioptimumkan dan dinaik taraf melalui pelbagai kaedah, menjadikannya strategi dagangan kuantitatif yang berkuasa dan digunakan secara meluas.

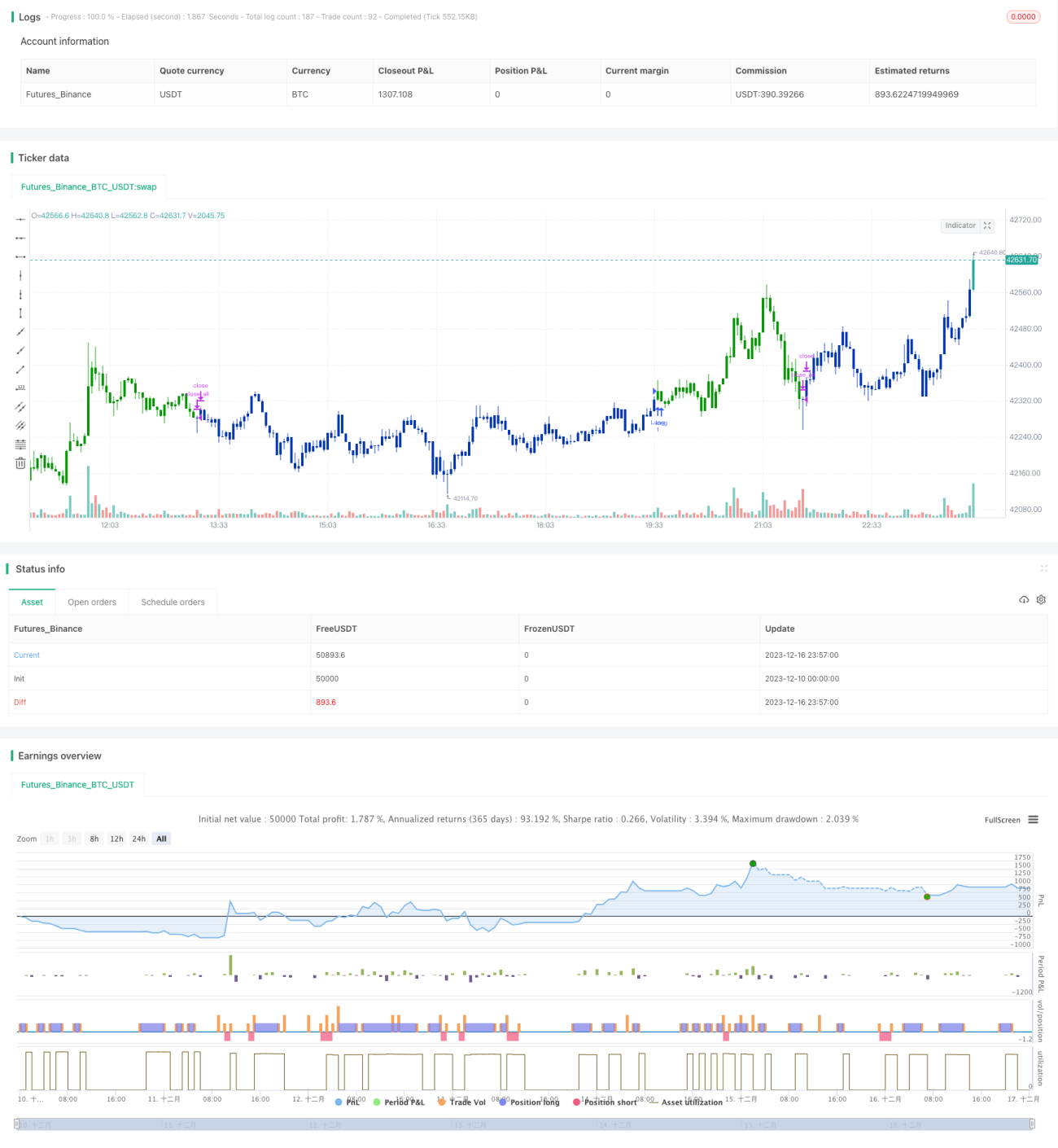

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1