Strategi Menjejak Pembalikan Dua Faktor

Gambaran Keseluruhan

Strategi ini tergolong dalam strategi pengesanan pembalikan dua faktor dalam bidang perdagangan kuantitatif. Ia menggabungkan dua faktor iaitu strategi pembalikan 123 dan strategi saluran Keltner, dengan sasaran untuk mengesan isyarat pembalikan dan melaksanakan idea perdagangan membeli rendah dan menjual tinggi.

Prinsip Strategi

Strategi ini terdiri daripada dua sub-strategi. Sub-strategi pertama ialah strategi pembalikan 123, yang menilai sama ada pasaran berada di titik pembalikan dengan mengira perubahan harga penutupan dua hari dagangan sebelumnya, digabungkan dengan penunjuk Stokastik. Secara khusus, apabila harga penutupan meningkat dua hari berturut-turut dan penunjuk Stokastik berada di bawah 50, isyarat beli dikeluarkan; apabila harga penutupan menurun dua hari berturut-turut dan penunjuk Stokastik berada di atas 50, isyarat jual dikeluarkan.

Sub-strategi kedua ialah strategi saluran Keltner. Strategi ini mengira purata harga lazim bagi tempoh n hari dagangan terkini serta julat turun naik. Apabila harga menghampiri jalur atas atau bawah, isyarat perdagangan pembalikan dikeluarkan. Harga di bawah jalur bawah dianggap menurun, manakala di atas jalur atas dianggap meningkat.

Akhirnya, strategi ini menentukan isyarat pegangan akhir dengan menilai arah isyarat daripada dua sub-strategi tersebut. Apabila isyarat kedua-dua sub-strategi adalah selaras, arahan perdagangan sebenar dikeluarkan; jika tidak, tiada perdagangan dilakukan, mencapai tujuan pengesahan dua faktor.

Analisis Kelebihan

Kelebihan terbesar strategi pengesanan pembalikan dua faktor ini ialah keupayaan untuk merebut peluang tepat pada masanya apabila pasaran berbalik, merealisasikan idea perdagangan membeli rendah dan menjual tinggi. Pada masa yang sama, melalui mekanisme pengesahan dua faktor, isyarat palsu dapat dikurangkan sedikit sebanyak, meningkatkan kualiti isyarat.

Secara khusus, parameter penunjuk Stokastik dalam strategi pembalikan 123 ditetapkan secara konservatif, berkesan menapis pembalikan palsu dalam pasaran yang berombak. Sementara itu, pendekatan saluran Keltner yang menjejaki jalur Bollinger juga mampu merebut peluang pembalikan apabila harga menembusi jalur atas atau bawah. Penggunaan kedua-duanya secara bersama membolehkan pengesahan silang, mengurangkan perdagangan yang tidak perlu, dan dengan itu mencapai kadar kemenangan yang lebih tinggi.

Analisis Risiko

Risiko utama strategi ini terletak pada kepentingan pemasaan isyarat pembalikan. Jika berlaku pembalikan palsu berturut-turut atau pemasaan isyarat pembalikan tidak sesuai, ia boleh menyebabkan kegagalan untuk mengekalkan trend sepenuhnya, seterusnya menjejaskan pulangan akhir.

Selain itu, strategi dua faktor berbanding strategi tunggal mempunyai kesukaran yang lebih tinggi dalam pemilihan parameter dan pengoptimuman. Ujian dan penilaian menyeluruh terhadap parameter kedua-dua sub-strategi diperlukan, jika tidak, ia mudah gagal.

Akhir sekali, nisbah untung rugi dalam perdagangan pembalikan itu sendiri seringkali tidak seimbang. Jika berhadapan dengan pasaran yang luar biasa, ia mudah menyebabkan kerugian besar. Ini perlu dielakkan melalui henti rugi yang ketat.

Arah Pengoptimuman

Berdasarkan analisis risiko di atas, strategi ini boleh dioptimumkan dari aspek berikut:

- Menguji tetapan parameter penunjuk pembalikan yang berbeza untuk mencari kombinasi dengan toleransi ralat yang lebih tinggi dan isyarat palsu yang lebih sedikit.

- Mencuba parameter dengan tempoh kitaran yang berbeza untuk mencari nilai yang lebih tepat dalam menangkap pembalikan.

- Menambah modul henti rugi untuk mengawal kerugian maksimum setiap dagangan dengan ketat.

- Menguji kesan tempoh pegangan yang berbeza untuk mencari titik keluar yang lebih sepadan dengan logik strategi.

- Menambah modul kawalan kuantiti atau kedudukan pembukaan untuk menjadikan nisbah untung rugi lebih munasabah.

Kesimpulan

Sebagai strategi pengesanan pembalikan dua faktor yang tipikal, strategi ini menggabungkan dua sub-strategi iaitu pembalikan 123 dan saluran Keltner, dengan sasaran untuk merebut peluang membeli rendah dan menjual tinggi dengan lebih tepat di titik pembalikan pasaran. Dengan parameter yang dioptimumkan dan kawalan risiko yang dilaksanakan dengan baik, strategi ini boleh menjana pulangan lebihan yang agak besar. Walau bagaimanapun, peniaga perlu mengambil perhatian tentang keunikan perdagangan pembalikan dan mencegah pembesaran kerugian akibat pasaran yang luar biasa.

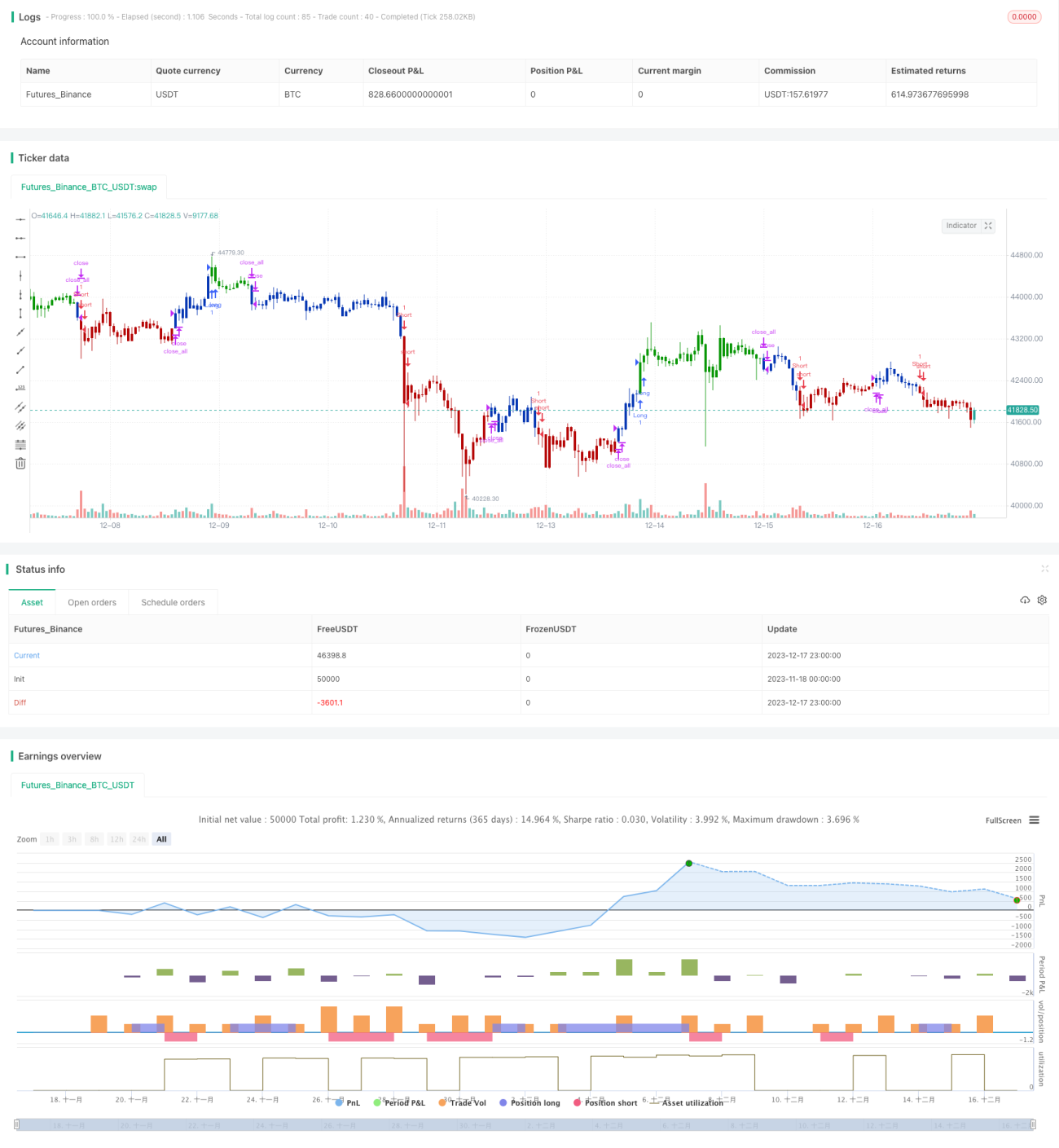

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1