Strategi Pelanggaran Persilangan Emas Dwi-EMA

Gambaran Keseluruhan

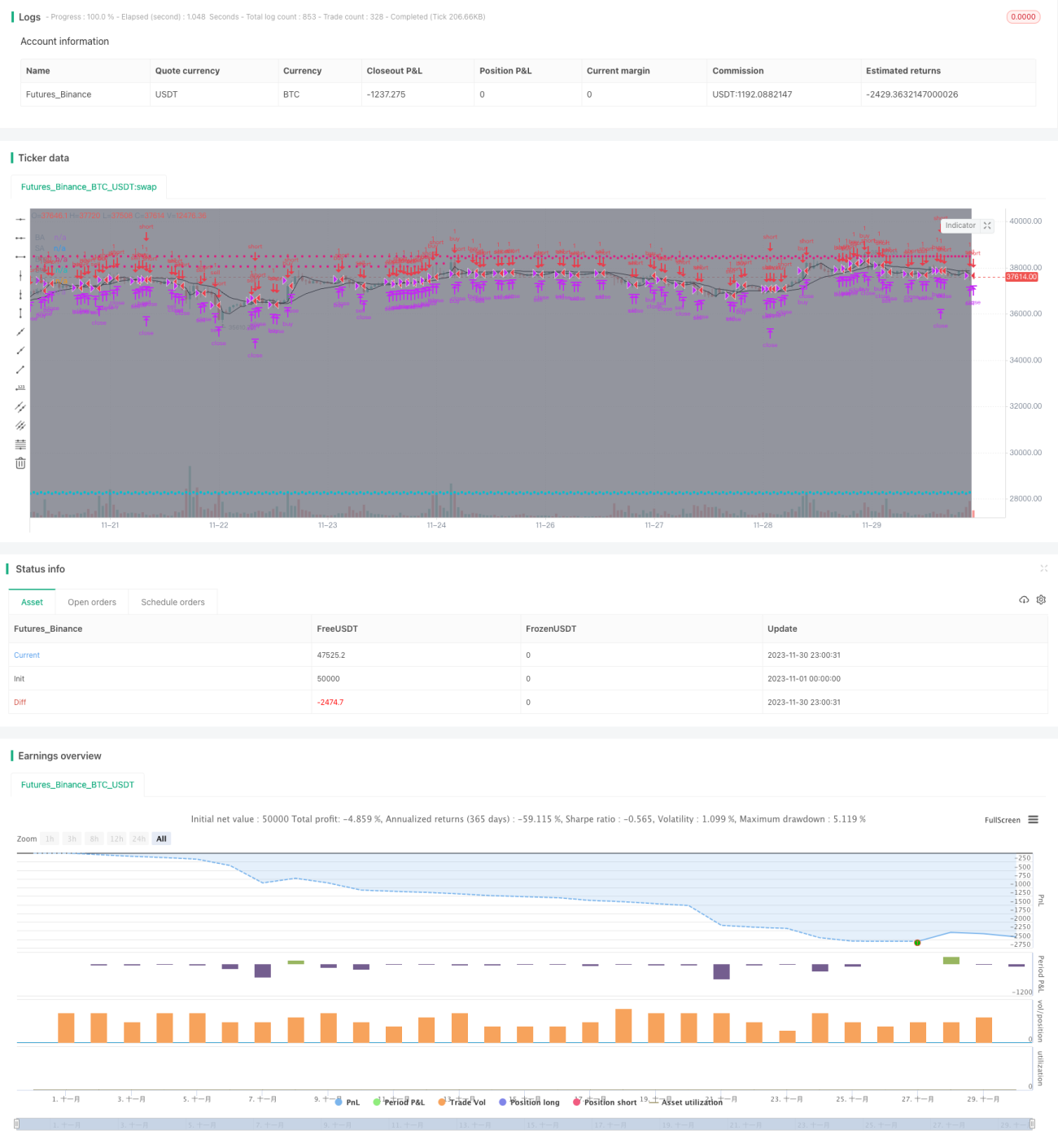

Strategi ini adalah strategi penjejakan arah aliran berdasarkan persilangan emas dan persilangan maut Purata Bergerak Eksponen (EMA) 5 minit dan 34 minit. Apabila garis pantas melintasi garis perlahan dari bawah ke atas, posisi beli dibuka; apabila garis pantas melintasi garis perlahan dari atas ke bawah, posisi jual dibuka. Ambil untung dan henti rugi ditetapkan untuk mengawal risiko.

Prinsip Strategi

- Garis pantas EMA5 dan garis perlahan EMA34 membentuk isyarat dagangan. EMA5 bertindak balas terhadap perubahan terkini harga, manakala EMA34 bertindak balas terhadap perubahan harga jangka sederhana.

- Apabila garis pantas melintasi garis perlahan dari bawah ke atas, ia adalah persilangan emas, menunjukkan prestasi jangka pendek lebih baik daripada jangka sederhana, maka posisi beli dipegang.

- Apabila garis pantas melintasi garis perlahan dari atas ke bawah, ia adalah persilangan maut, menunjukkan prestasi jangka pendek lebih buruk daripada jangka sederhana, maka posisi jual dipegang.

- Ambil untung dan henti rugi ditetapkan untuk mengunci keuntungan dan mengawal risiko.

Analisis Kelebihan

- Menggunakan dua EMA untuk menapis penembusan palsu, mengelakkan perangkap.

- Menjejaki arah aliran jangka sederhana, meningkatkan peluang keuntungan.

- Ambil untung dan henti rugi mengawal risiko dengan berkesan.

Analisis Risiko

- Dua EMA bersifat ketinggalan (lagging), mungkin terlepas peluang dagangan jangka pendek.

- Jika titik henti rugi ditetapkan terlalu besar, risiko kerugian meningkat.

- Jika titik ambil untung ditetapkan terlalu kecil, keuntungan maksimum mungkin tidak dicapai.

Arah Pengoptimuman

- Optimumkan parameter EMA untuk mencari kombinasi parameter terbaik.

- Optimumkan titik ambil untung dan henti rugi untuk mengunci keuntungan yang lebih besar.

- Tambah penapis indikator lain seperti MACD, KDJ, dan lain-lain untuk meningkatkan ketepatan isyarat.

Kesimpulan

Strategi ini menghasilkan isyarat dagangan melalui persilangan emas dan persilangan maut dua garis EMA, serta menetapkan ambil untung dan henti rugi untuk mengawal risiko. Ia adalah strategi penjejakan arah aliran jangka sederhana yang ringkas dan berkesan. Dengan mengoptimumkan parameter ambil untung dan henti rugi serta memperkenalkan indikator lain untuk menapis isyarat, keuntungan stabil strategi ini dapat dipertingkatkan lagi.

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)- 1